Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Анализ кредитования физических лиц в Республике Беларусь

На сегодняшний день динамично развивается кредитование населения, что является одним из ключевых факторов развития нашей экономики, так как формирует платежеспособный спрос на потребительские товары, на продукцию жилищно-строительного комплекса и далее на все смежные отрасли. С другой стороны, значительно быстрее решаются социальные, жилищные проблемы белорусов. Объем кредитной задолженности физических лиц за истекший год увеличился на 3,365 триллиона рублей и на начало 2010 года составил 15,953 триллиона рублей (рисунок 2.1). Все данные в данной главе представлены в национальных валютах.

Рисунок 2.1 - Динамика задолженности по кредитам, выданным банками Республики Беларусь физическим лицам в 2006-2009 гг., млрд. руб.

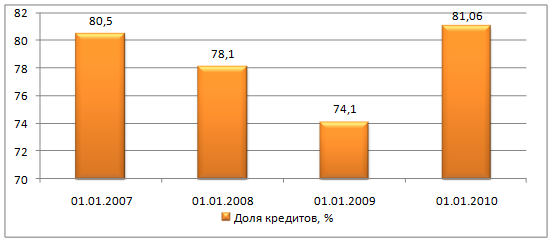

Что касается объемов кредитования в текущем году, то за первые три месяца 2010 года объем кредитной задолженности увеличился на 17,3% и составил 16393,9 млрд. руб. [9]. Стоит отметить, что доля кредитов, выданных в национальной валюте на протяжении 2006-2009 гг., постоянно снижалась, но за последний год доля кредитов, выданных в национальной валюте начала расти (рисунок 2.2). В течение 2009 года этот показатель вырос на 6,96% и составил 81,06%. Данная тенденция сохранилась и в первых месяцах 2010 года. По данным на 1 марта 2010 года доля кредитов, выданных в национальной валюте, составила 82,4%.

Рисунок 2.2 - Доля кредитов, выданных в национальной валюте в 2006-2009 гг., %

Удельный вес кредитов, выданных населению, в общем объеме кредитных портфелей банков за период 2007-2009 оставался относительно стабильным и колебался в пределах 0,3%, а за период 2009-2010 наблюдался спад до 3% (рисунок 2.3)

Рисунок 2.3 - Удельный вес кредитов, выданных населению, в общем объеме кредитных портфелей банков в 2007-2009 гг., %

Данный показатель составляет около 1/4 всех выданных кредитов отраслям экономики [10]. Оценивая кредиты, выданные на жилищное строительство, интересно взглянуть на следующие результаты (рисунок 2.4)

Рисунок 2.4 - Задолженность физических лиц на жилищное строительство в 2006-2008 гг., трлн. руб.

Сразу бросается в глаза, что объем льготных кредитов практически в 2,5 раза больше объемов кредитов на общих основаниях. Предоставление кредитов на льготных условиях является одним из стимулирующих методов решения проблемы обеспеченности жильем.

Обобщив вышесказанное необходимо сказать, что за прошедший год объем кредитов на жилищное строительство вырос на 52,2%. Также растут объемы кредитования на потребительские нужды (рисунок 2.5) На протяжении 2008 года данный показатель вырос на 65,5% [11]. Нельзя не затронуть тему мирового финансового кризиса, который в начале 2009 года затронул более заметно, чем ранее, белорусский кредитный рынок.

Рисунок 2.5 - Задолженность граждан по кредитам на потребительские цели в 2006-2008 гг., трлн. руб.

Задолженность по кредитам, выданным белорусскими банками секторам экономики в белорусских рублях, выросла за два месяца всего на 1 032,4 млрд руб., и составила на 1 марта 2010 г. 45 859,2 млрд. руб., а по кредитам в иностранной валюте снизилась на 283,7 млрд. руб. - до 18 529,4 млрд. руб., в то время как задолженность по кредитам в иностранной валюте за два месяца 2009 года снизилась на 3,8% (247,1 млн. долларов США) - до 6 324,0 млн. долларов США. Это самое значительное падение объемов валютных кредитов за все время финансового кризиса. Правда, в пересчете на белорусские рубли валютные кредиты в январе - феврале возросли на 3 552,4 млрд. руб. - до 17 384 млрд. руб. Но это «виртуальный» прирост, за которым стоит только пересчет валюты в рубли [10]. Кредитная задолженность физических лиц перед банками в валюте снизилась за январь в меньшей степени, чем в целом по рынку, - на 1%. А задолженность физических лиц в национальной валюте выросла всего на 242,6 млрд руб. - до 13174,9 млрд руб. То есть тенденция сокращения объемов кредитования в валюте и резкого падения темпов кредитования в рублях имеет место как на рынке розницы, так и для субъектов хозяйствования. В целом сумма валютных кредитов экономике, равная 6 541,5 млн долларов США, намного меньше величины пассивов белорусских банков в иностранной валюте, составляющих 8 616,8 млн. долларов США. Таким образом, существует заметный дисбаланс между ресурсной базой и кредитными вложениями в иностранных валютах. Поэтому некоторые банки, которые позаимствовали валютные средства за рубежом и конвертировали их затем в белорусские рубли для предоставления кредитов, могут понести значительные потери вследствие ослабления белорусской валюты.

По этой же причине у предприятий могут возникнуть сложности с возвращением валютных кредитов. Но в январе - феврале проблемные банковские кредиты возросли всего на 22,4 млрд руб. - до 618 млрд руб., что составило 0,95% от всей задолженности по кредитам, предоставленным банками экономике. И в данном случае речь идет в значительной степени о переоценке валютных кредитов. Проблемные кредитные вложения банков в национальной валюте выросли всего на 43,4 млрд руб. - до 425,4 млрд руб. [11]. Таким образом, довольно благополучные показатели финансовой сферы находятся в некотором противоречии с состоянием реального сектора экономики РБ, которое, судя по данным статистики, в январе резко ухудшилось. В связи с ростом складских запасов на предприятиях увеличивается и риск непогашения кредитов, что могут уже в ближайшее время почувствовать и банки. На возможное возникновение проблем указывает и рост отчислений в резервы, сделанных белорусскими банками в январе, до 435,7 млрд руб. Это в 1,8 раза больше аналогичных отчислений за январь 2009 года.

|

||||||

|

|

Последнее изменение этой страницы: 2020-03-14; просмотров: 140; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.191.174.168 (0.005 с.) |