Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Економічна характеристика, значення та завдання обліку доходів, витрат і фінансових результатів

В діяльності будь-якого підприємства найважливішу роль відіграє фінансовий результат, оскільки від нього залежить не лише майбутнє підприємства, а й держави. тому, що з доходів утворюється ряд державних фондів, які йдуть на підтримку різних бюджетних програм та інші важливі заходи, а також утворення фондів підприємства, та поповнення його власних коштів. Неодмінною умовою успішного функціонування господарюючих суб’єктів при переході до ринкової економіки є обов’язкове забезпечення самоокупності витрат своїми доходами, а також прибутковості, самофінансування. Основним показником результату фінансово-господарської діяльності підприємства - є фінансовий результат, прибуток або збиток. Поняття “прибутку” має різне значення з погляду підприємства, споживача, держави. Але у всіх випадках воно означає вигоду. Якщо підприємство (фірма) працює прибутково (у нормальних умовах господарювання), то це свідчить про те, що клієнт, скористається послугами саме цієї фірми, одержить задоволення від її виконання (якщо у нього є вибір), а держава (суспільство) може за рахунок податків вирішувати пріоритетні соціальні завдання. Наявність прибутку дозволяє задовольняти економічні інтереси держави, підприємства, робітників і власників. Об’єктом економічних інтересів держави є та частка “прибутку”, яку сплачує підприємство у вигляді податку на прибуток і яку суспільство використовує для вирішення соціальних завдань. Економічні інтереси підприємства полягають у збільшенні частки прибутку, що залишається у його розпорядженні. За рахунок нього вирішуються виробничі та соціальні завдання розвитку підприємства. Інтереси працівників у збільшенні прибутку пов’язані із створенням можливостей для покращення матеріального стимулювання і підвищення рівня їх соціального розвитку. Власники також зацікавлені в рості прибутковості підприємства, бо цим самим збільшуються дивіденди, забезпечується ріст їх капіталу. Доходом підприємства визнається збільшення економічних вигод внаслідок надходження активів або погашення зобов'язань, що приводить до збільшення капіталу цього підприємства за винятком частини капіталу, який приростає за рахунок внесків учасників (власників), — приблизно так сформульоване визначення цього терміну в П(С)БО 1 «Загальні вимоги до фінансової звітності» і П(С)БО 3 «Звіт про фінансові результати».

Слід лише уточнити, що під надходженням активів у цьому випадку не завжди потрібно розуміти матеріалізоване надходження, набагато частіше — факт визнання зростання доходів, тобто момент нарахування дебіторської заборгованості, капіталу, що приводить до зростання. Так, при нарахуванні дебіторської заборгованості покупців (замовників) збільшується розмір капіталу в частині, відповідній приросту чистих активів, закладеному в обсязі виручки від реалізації кінцевої послуги діяльності підприємства. Що стосується погашення зобов'язань то ні при нарахуванні їх до погашення, ні при погашенні жодного зростання капіталу насправді не відбувається, лише валюта балансу зменшується до колишнього стану, до отримання активів у борг. Отримання активів у борг приводить до збільшення валюти балансу за рахунок вартості цих активів з одного боку, і величини зобов'язань, що виникли, з іншого. Отже, не кожне погашення зобов'язань приводить до збільшення капіталу, а значить, до виникнення доходів. До збільшення капіталу приводить не погашення зобов'язань, а скасування їх визнання такими внаслідок відмови кредитора від своїх прав. Тобто коли активи отримані підприємством безкоштовно. Лише в цьому випадку констатується приріст капіталу, оскільки замість реального погашення зобов'язань, що приводить до повернення валюти балансу в колишній стан, відбувається трансформація цієї статті зобов'язань у статтю доходів (прибутку), місце якої, як відомо, серед статей власного капіталу. Останнє означає, що валюта балансу збільшилася саме за рахунок приросту чистих активів. Отже, Доходом підприємства визнається збільшена економічних вигод внаслідок надходження активів (пред'явлення рахунка до отримання) або скасування зобов'язань, що приводить до збільшення капіталу цього підприємства, за винятком частини капіталу, який приростає за рахунок внесків учасників (власників). Витрати — зменшення економічних вигод у вигляді вибуття активів або збільшення зобов'язань, яке призводить до зменшення власного капіталу (за винятком зменшення капіталу за рахунок його вилучення або розподілу власниками).

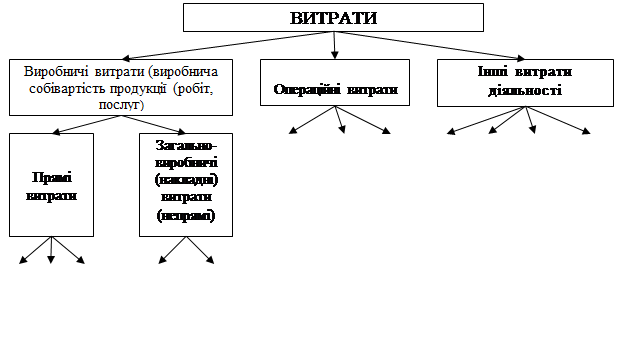

Із зменшенням активів виникають такі витрати: — списання матеріалів на виробництво продукції, для ремонту основних засобів, на адміністративні цілі; — нарахування амортизації; — списання основних засобів, нематеріальних активів, МШП, що стали непридатними; — втрати від знецінення запасів; — нестачі запасів (сировини, комплектуючих виробів, готової продукції, товарів); — нарахування резерву сумнівних боргів або списання дебіторської заборгованості, яка не може бути сплачена; — благодійні внески; — належні до сплати або сплачені штрафи, пені, неустойки. Зобов'язанням, як уже зазначалося, є заборгованість підприємства, що виникла внаслідок минулих подій, погашення якої, як очікується, призведе до зменшення ресурсів підприємства, які втілюють економічні вигоди. До витрат, що збільшують зобов'язання, належать нарахування: — заробітної плати працівникам підприємства, які перебувають із ним у трудових відносинах; — податків, зборів, обов'язкових платежів; — відрахувань на обов'язкове і добровільне страхування; — орендної плати, комунальних послуг, витрат зв'язку, послуг з реклами; — послуг сторонніх організацій (юридичних, аудиторських, консультаційних, медичних). Усі витрати підприємства, згідно з П(С)БО 16, поділяють на виробничі, операційні та інші витрати діяльності (рис. 1).

Рис. 1. Склад і класифікація витрат підприємства Як було сказано вище, кінцевою метою діяльності – є одержання прибутку (доходу). Він є основним узагальнюючим показником, в якому органічно поєднані та взаємопов’язані всі сторони фінансово-господарської діяльності. Крім цього, що прибуток характеризує остаточний фінансовий результат діяльності підприємства, розмір його грошових нагромаджень, він є головним джерелом фінансування витрат на виробничий і соціальний розвиток підприємства, а платежі до бюджету від прибутку – важливий елемент доходів держави. Це означає, що доходи підприємства повинні задовольняти не лише його фінансові потреби, але й потреби держави на фінансування суспільних фондів споживання, розвиток науки, освіти, охорони здоров’я, проведення екологічних заходів тощо. Величина прибутку підприємства визначається, як різниця між грошовою виручкою за реалізовану (надану) послугу і собівартістю цієї послуги. Такий прибуток прийнято називати – прибуток від реалізації. Крім того, прибуток від реалізації збільшується за рахунок різних надходжень (позареалізаційних доходів) або зменшується на суму позареалізаційних втрат. Такий прибуток називається балансовим. Позареалізаційні втрати, як правило, є результатом безгосподарності та порушення розрахунково-платіжної дисципліни підприємства, та ведуть до зменшення очікуваного прибутку чи збитковості (різні штрафи, пені, неустойки, списання дебіторської заборгованості та інші). Підприємство впродовж року здійснює різні відрахування і платежі в рахунок створюваного прибутку (наприклад: відрахування до спец фондів і фондів економічного стимулювання, за рахунок коштів, які залишаються у розпорядженні підприємства, після виконання зобов’язань перед банком, сплати податків і платежів до бюджету, суми дивідендів акціонерам і учасникам, а також інші видатки проведені з чистого прибутку).

Як бачимо позитивний фінансовий результат (прибуток) відіграє дуже важливе значення у діяльності підприємства. Основою для перевірки фінансових результатів є бухгалтерська звітність, зокрема „ Звіт про фінансові результати” (додаток 2). Виходячи з вище сказаного бачимо на скільки важливе значення відіграє правильна постановка обліку фінансових результатів, а також раціональна робота облікових працівників з метою забезпечення своєчасних і вичерпних даних про ці результати. Важливим є також кваліфікована допомога з боку керівника, головного бухгалтера в ході внутрішнього контролю, а теж перевірок з боку податкових і інших органів. Основним завданням працівників бухгалтерії є ретельна перевірка доцільності та закономірності здійснюваних витрат, правильності розподілу витрат обігу та віднесенню їх на відповідні статті, оперативному контролі за витрачанням засобів та їх документальним оформленням, і в кінцевому етапі виведення правильних фінансових результатів.

|

|||||||

|

|

Последнее изменение этой страницы: 2020-03-02; просмотров: 278; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.143.0.157 (0.012 с.) |