Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Вдосконалення корпоративного управління на прикладіСтр 1 из 9Следующая ⇒

Зміст. Вступ....................................................................................................... 1 1. Корпоративне управління, його суть, значення, 2. Характеристика механізму корпоративного управління АТ: 2.1. Загальні збори акціонерів................................................................ 4 2.1.1.Аналіз законодавства щодо загальних зборів акціонерів АТ.... 5 2.2. Спостережна рада......................................................................... 2.2.1. Аналіз законодавства щодо Спостережної ради АТ.................. 6 2.3. Ревізійна комісія.............................................................................. 7 2.4. Правління акціонерного товариства............................................. 8 2.4.1. Аналіз законодавства щодо Правління АТ................................ 8 2.5. Права акціонерів............................................................................. 9 2.6. Групи акціонерів, їх інтереси і взаємовідносини: 2.6.1. Акціонери – адміністрація підприємства (директорат).............. 9 2.6.2. Акціонери – працівники.............................................................. 10 2.6.3. Незалежні інвестори..................................................................... 10 2.6.4. Фінансово пов’язані акціонери: 2.6.4.1. Акціонери – крупні інвестори.................................................. 11 2.6.5. Технологічно пов’язані акціонери.............................................. 11 3. Голосування, як спосіб корпоративного управління, за допомогою якого акціонери представляють своє інтереси: 3.1. Зіткнення повноважень................................................................... 12 3.2. Мажоритарна система голосування (голосування шляхом простої більшості)................................................................................ 12 3.3. Кумулятивна система голосування (голосування шляхом складання голосів по акціям)............................................................... 13 4. Акціонування й управління акціонерним капіталом: 4.1. Джерела акціонерного капіталу і методи управління................... 14 4.2. Формування контрольних пакетів акцій акціонерних товариств. 16 4.3. Оцінка контрольних і неконтрольних пакетів акцій..................... 23 Вдосконалення корпоративного управління на прикладі ВАТ “Надзбруччя”............................................................................. 26 Висновки і пропозиції............................................................................ Список використаної літератури . Вступ. Останнім часом в Україні все більше зростає інтерес до використання акціонерної форми організації капіталу, корпоративних прав, корпоративних відносин і корпоративного управління. Це пов’язано з такими причинами:

1. Акціонерні товариства (АТ) є однією з провідних організаційно-правових форм господарської діяльності в усіх промислово розвинутих країнах; 2. Акціонування - основна форма реформування й приватизації великих і середніх державних підприємств в Україні, що забезпечують значну частину внутрішнього продукту; 3. На всіх рівнях господарського управління посилюється пошук фінансових ресурсів, необхідних для виведення економіки з кризи і фінансування виробництва. Найбільш швидкий спосіб залучення додаткових фінансових ресурсів - продаж державних пакетів акцій, контроль за нарахуванням дивідендів, додаткова емісія акцій рентабельно працюючими підприємствами. У зв’язку з вимогами програмних документів про те, що всі великі і середні підприємства, за винятком казенних, мають бути перетворені у ВАТ і переведені на корпоративне управління, а також враховуючи велику кількість створених в Україні ВАТ вельми актуальною стає проблема корпоративного управління, корпоративних відносин і управління корпоративними правами держави. Успішний розвиток корпоративного сектора в Україні тісно пов’язаний з розвитком цивілізованого корпоративного управління. Удосконалення корпоративного управління забезпечить вітчизняному та іноземному інвестору надійний захист прав власності, виробництву – ресурси для подальшого розвитку, державі – ефективне управління процесами на ринку цінних паперів.

Загальні збори акціонерів.

Функції управління, що входять до компетенції загальних зборів АТ, згідно законодавства України поділяютья на дві групи. До першої групи входять функції управління, рішення по яких мають прийматися так званою ”кваліфікованою більшістю”, яка становить три чверті голосів акціонерів, які беруть участь у зборах (по таких функціях рішення вважаються недійсним, якщо ”заперечлива меншість” становить більше однієї чверті голосів присутніх на зборах акціонерів). До другої групи входять функції управління, рішення по яких приймаються звичайною більшістю голосів акціонерів, які беруть участь у зборах.

Спостережна рада. Різні категорії акціонерів акціонерного товариства мають різні інтереси, і управлінські рішення загальних зборів АТ значною мірою визначаються тим, якій з розглянутих груп належить так званий контрольний пакет акцій. Але якби поточне управління оперативною діяльністю АТ визначалось би тільки інтересами певної групи акціонерів, рівень його ефективності був би вкрай низьким, оскільки на ньому позначилися б усі протиріччя боротьби інтересів його власників. Тому світова практика виробила механізм управління акціонерними товариствами, який не дозволяє впроваджувати некомпетентні рішення зборів акціонерів у практику поточного управління товариством. Цей механізм складається з двох частин: по-перше, коло управлінських рішень обмежено правовими актами; по-друге, між загальними зборами і менеджерами, що здійснюють поточне управління створюється відповідний ”буфер” у вигляді спостережної ради. Спостережна рада згідно із законодавством України створюється для здійснення контролю за оперативним управлінням діяльності акціонерного товариства. В різних країнах світу цей управлінський орган має різну назву (в США та Росії – ”рада директорів”; в ФРН - ”спостережна рада”, у Франції - ”адміністративна рада” тощо), але управлінські функції його майже однакові – вони складаються з вирішення питань загального керівництва діяльністю товариства, за винятком питань, що згідно із законодавством входить до виключної компетенції зборів акціонерів. Відповідно до Постанови Кабінету Міністрів України від 19 липня 1993 р. №556 ”Про затвердження Положення про спостережну раду” вона створюється в обов’язковому порядку в процесі корпоратизації державних підприємств з метою захисту інтересів держави і акціонерів. Спостережна рада формується в цьому випадку з представника засновника та інших акціонерів, уповноважених представників банківської установи, яка обслуговує товариство, трудового колективу та органу приватизації. До її складу можуть входити також представники інших органів і організацій. Що ж до акціонерних товариств, створених на загальних умовах (без застосування механізму корпоратизації державних підприємств), то в них створення цього органу управління також є обов’язковою правовою нормою згідно із законодавством України. Рішення про створення спостережної ради в таких АТ є компетенцією зборів акціонерів. Функції управління, що входять до компетенції спостережної ради, чітко визначені в Положенні про неї при проведенні корпоратизації державних підприємств (де її створення є обов’язковим). Відповідно до цього Положення спостережна рада: затверджує голову правління (крім випадку, коли обов’язки голови покладаються на керівника підприємства, що корпоратизується); затверджує за поданням голови правління персональний склад правління товариства; погоджує проведення операцій розпорядження нерухомим майном на суму, визначену статутом товариства; розглядає та затверджує звіти, які подає правління, ревізійна комісія за квартал, рік; аналізує дії правління щодо управління товариством, реалізації інвестиційної, технічної та цінової політики, проведення позачергових ревізій та аудиторських перевірок фінансово-господарської діяльності товариства; вносить загальним зборам пропозиції з питань діяльності товариства; подає до органів приватизації пропозиції про особливості приватизації майна товариства; заслуховує звіти правління, посадових осіб товариства з окремих питань його діяльності; припиняє повноваження членів правління, яких вона затверджує; залучає експертів до аналізу окремих питань діяльності товариства.

Спостережна рада, виконуючи перелічені функції управління, не має права втручатися в оперативну діяльність товариства.

Ревізійна комісія.

Контроль за фінансово-господарською діяльністю правління акціонерного товариства згідно із законодавством України здійснюється ревізійною комісією, яка обирається з числа акціонерів. Порядок діяльності ревізійної комісії та її кількісний склад затверджується загальними зборами акціонерів згідно із статутом товариства. Законодавчі норми України передбачають, що перевірки фінансово-господарської діяльності правління проводяться ревізійною комісією за дорученням загальних зборів, спостережної ради, з її власної ініціативи або на вимогу акціонерів, які мають у сукупності більше як 10 відсотків голосів. Ревізійна комісія зобов’язана вимагати скликання загальних зборів акціонерів у разі виникнення загрози суттєвим інтересам акціонерного товариства або виявлення зловживань, вчинених посадовими особами.

Акціонери-працівники.

Інтереси акціонерів, які працюють у ВАТ, досить суперечливі. З одного боку, будучи власниками, вони заінтересовані в підвищенні ефективності роботи товариства, з другого, працюючи на підприємстві, вони заінтересовані в збереженні виробництва і чисельності працюючих, виплаті заробітної плати та ін. У разі низької ефективності діяльності АТ і відповідно низьких дивідендів або повної їх відсутності переважають інтереси робітників над інтересами власників. Отже, рішення, що приймаються акціонерами-працівниками ВАТ, у цьому випадку суперечать інтересам самого підприємства і не сприяють підвищенню ефективності його діяльності. Нерідко значна частина персоналу відмовляється від свого права приймати участь в прийнятті рішень оформляючи довіреність на ім’я представників адміністрації і передаючи таким чином свої голоси діючим менеджерам. Тому на чолі АТ часто стоїть не молодий перспективний менеджер, що має значну професійну підготовку, а ”свій” директор, що дотримується давньої управлінської стратегії та слабо уявляє способи виживання і розвитку акціонерного товариства в умовах ринку [5, 37 ].

Незалежні інвестори. Незалежні акціонери - акціонери, які придбали акції ВАТ під час сертифікатної приватизації. Ці акціонери ніяк не пов’язані з даним підприємством. Їх цікавлять дивіденди, динаміка цін на акції ВАТ і не цікавлять виробничі, маркетингові аспекти роботи підприємства. Матеріальні інтереси таких акціонерів пов’язані виключно з максимізацією суми одержаних дивідендів. Для таких акціонерів, особливо людей похилого віку, питання стратегічного розвитку підприємства, що в майбутньому призведе до підвищення ринкової вартості акцій, особливого інтересу не викликають – їх цікавить лише дивідендна політика товариства на сучасному етапі.

2.6.4. Фінансово пов ’ язані акціонери. Акціонери-крупні інвестори.

Фінансово пов’язані акціонери-крупні інвестори, які можуть переслідувати різноманітні цілі. В одних випадках вони здійснюють портфельні інвестиції з метою наступного перепродажу акцій. В даній якості найчастіше виступають іноземні інвестори безпосередньо або через посередницькі фірми. Іноінвестори купують пакети акцій підприємств здебільшого із-за недооцінки вартості багатьох стратегічних підприємств. По міжнародним оцінкам, капітал таких підприємств явно занижений в порівнянні з їх потенціалом. На цьому й грають біржові спекулянти, що розраховуть на коливання цін на акції АТ. В інших випадках крупний інвестор наладжує управління, санує підприємство, доводить його до певного рівня, а потім продає. Він, таким чином робить бізнес на управлінні капіталом. Накінець, нерідко інвестори придбавають підприємство з метою розвитку виробництва. Відповідно, в кожному конкретному випадку крупний інвестор виступає в певній ролі. Зіткнення повноважень.

Однак, якщо прибуток незначний і акціонери незадоволені, зовнішня група може клопотати, щоб замінити менеджерів і взяти контроль над бізнесом. Ця ситуація називається боротьбою (зіткненням) повноважень. На акціонерів обрушується ливень закликів і апеляцій. Керівництво АТ, як правило, перемагає, але можливість поразки робить їх більш уважними до інтересів акціонерів. При голосуванні число голосів інвестора рівне числу наявних у нього акцій. Таким чином, при голосуванні, особа, що контролює більшу частину акцій, може забезпечити собі бажаний результат голосування. Однак існує дві системи голосування при виборі спостережної ради, одна з яких не дає власнику більшості акцій повного контролю за ходом голосування [6,630]. Така система голосування називається кумулятивна система голосування, в той час як інша система дає можливість власнику більшості акцій повністю контролювати результат голосування, називається мажоритарною (або звичайною) системою голосування.

При обох системах виграють ті кандидати, які набрали найбільше число голосів. Так, якщо шість чоловік претендували на три посади в спостережній раді, то вибираються ті троє, що набрали максимальне число голосів.

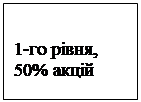

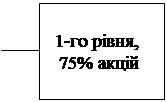

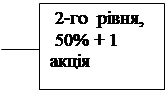

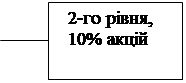

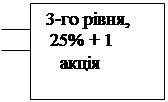

Рис.4.2.1. Система пакетів акцій акціонерного товариства в Україні.

Значна кількість учасників, наявність у них різних можливостей та інтересів, інших обставин зумовлюють рух акцій товариства, тобто перехід права власності на них від однієї особи до іншої. В процесі такого руху відбувається перехід пакетів акцій від одних акціонерів до інших, що може суттєво вплинути на формування інтересів товариства. Воднораз у товаристві завжди присутня певна група акціонерів, яка має особливий інтерес щодо напрямків його діяльності. Насамперед такі інтереси можуть мати засновники товариства, власники більш – менш суттєвого пакета акцій, а також акціонери, які безпосередньо працюють у товаристві. Належність так званого контрольного пакета акцій має вирішальне значення у забезпеченні інтересів акціонерів. Під контрольним пакетом акцій розуміють “кількість акцій, що забезпечує їх власнику право здійснювати контроль над діяльністю акціонерного товариства”. Однак таке визначення допускає досить широке тлумачення цього терміна. З одного боку, економічне тлумачення “контролю” є насамперед можливістю здійснювати контроль за прийняттям управлінських рішень, причому реально впливати на цей процес. З іншого боку, сам контроль може охоплювати як діяльність товариства в цілому, так і окремі сторони цієї діяльності. Тому контрольний пакет акцій не може визначатися так однозначно, як це зроблено у наведеній цитаті. По – суті, вже одна акція дає право акціонеру контролювати діяльність товариства, оскільки він має право “одержувати інформацію про діяльність товариства”. Однак істотний контроль, під яким слід розуміти можливість прийняття результативного рішення, лежить далеко за межами однієї акції. Виходячи з такої передумови, на підставі результатів аналізу чинного законодавства та практики діяльності акціонерних товариств можна виділити такі види контрольного пакета акцій [1,99]: вирішальний 1-го рівня (абсолютний), тобто кількість акцій, яка забезпечує їх власнику можливість самостійно приймати будь – які рішення стосовно діяльності товариства. Максимально сприятливий розмір цього пакета становить 75 і більше відсотків загальної кількості голосуючих акцій товариства, тобто ¾ всіх голосів, яких достатньо для прийняття будь – якого рішення; вирішальний 2-го рівня, тобто кількість акцій, яка забезпечує їх власнику просту більшість голосів на загальних зборах товариства. Мінімальний розмір цього пакета становить 50% загальної кількості голосуючих акцій товариства плюс одна акція, тобто достатній для прийняття переважної більшості можливих рішень (крім рішень щодо зміни статуту товариства, про припинення його діяльності, створення та припинення діяльності дочірніх підприємств, філій та представництв товариства); блокуючий 1-го рівня, тобто кількість акцій, яка дає змогу їх власнику блокувати рішеня загальних зборів, які приймаються простою більшістю голосів. Розмір цього пакета становить 50% загальної кількості голосуючих акцій товариства; блокуючий 2-го рівня, тобто кількість акцій, яка дає можливість їх власнику блокувати правомочність загальних зборів товариства. Максимально сприятливий розмір цього пакета становить 40% загальної кількості голосуючих акцій товариства плюс одна акція, що дає право визнати збори правомочними; блокуючий 3-го рівня, тобто кількість акцій, володіючи якою власник може блокувати рішення загальних зборів товариства, для прийняття яких необхідно 3/4 голосів. Відповідно мінімальний розмір цього пакета становить 25% загальної кількості голосуючих акцій товариства плюс одна акція; ініціативний 1-го рівня, тобто кількість акцій, яка дає змогу їх власнику вимагати скликання позачергових загальних зборів товариства (у разі відмови – скликати їх самостійно) та перевірки фінансово – господарської діяльності правління. Розмір цього пакета становить не менше 20 % голосуючих акцій; ініціативний 2-го рівня, тобто кількість акцій, яка дає можливість їх власнику вимагати включення питань до порядку денного загальних зборів товариства. Розмір цього пакета становить не менше 10 % голосуючих акцій. У схематичному вигляді структура контрольного пакета наведена на рис. 4.2.2. Зауважимо, що в рамках одного товариства може бути лише один вирішальний контрольний пакет, у той час як блокуючих чм ініціативних – від двох (блокуючий 1-го рівня) до десяти (ініціативний 2-го рівня).

При визначенні розміру контрольного (одного з видів контрольного: вирішального, блокуючого) пакета акцій необхідно враховувати і кількісні можливості присутності акціонерів на загальних зборах. Звичайно, якщо підписка на акції проводилась в межах значної території, то можливості участі всіх акціонерів, які мешкають або перебувають поза населеним пунктом, де розміщене товариство, є надто проблематичною, навіть абсолютно нездійсненною для фізичних осіб. Безумовно, внаслідок делегування повноважень власника від одних акціонерів іншим потенційна наявність усіх голосуючих на загальних зборах існує, однак лише як потенційна (завжди у окремих акціонерів чи їхніх представників виникнуть обставини, які не дадуть змоги їм взяти участь у зборах, навіть якщо вони сподівалися це зробити. І ці обставини тим реальніші, чим більша кількість акціонерів у товаристві і чим більше вони розпорошені територіально). Тому розміри реального контрольного пакета акцій (мова йде про вирішальний та блокуючий пакети, оскільки ініціативний не залежить від присутності акціонерів на зборах) можуть бути і меншими за зазначені вище.

Рис. 4.2.2. Структура контрольного пакета акцій акціонерного товариства.

Таким чином, в основі визначення розмірів контрольного пакета акцій має лежати реальний (практично здійснений) варіант контролю за діяльністю товариства. Оскільки таких варіантів може бути декілька, то не можна абсолютизувати і розмір контрольного пакета, тобто його розміри диференціюються залежно від обраного акціонером чи групою акціонерів варіанта контролю.

4.3. Оцінка контрольних і неконтрольних пакетів акцій.

Проблема знижок і премій є не тільки важливою, але й найскладнішою в оцінці бізнесу. В процесі оцінки підприємств вони враховуються для отримання сумарної величини вартості оцінюваного підприємства. Найчастіше застосовуються: - премія за придбання контрольного пакета; - знижка за меншу долю (знижка за неконтрольний характер); - знижка за недостатню ліквідність цінних паперів. Які поправки і в якому об’ємі будуть використані – залежить від кожного конкретного випадку. Від оцінюваної долі володіння. Вона може бути міноритарним або контрольним пакетом. Під контрольним пакетом розуміється володіння більше 50% акцій підприємства, що дає власнику право повного контролю над компанією. Але на практиці, якщо акції розпорошені, цей процент може бути значно меншим (докладно описано в п.4.2.). Міноритарний пакет визначає володіння менш, ніж 50% акцій підприємства. Ступінь контролю впливає на сумарну вартість оцінюваної частки. Тому важливим є визначення вартості контролю. Від методів оцінки. Якщо застосовуєм методконтрактіві метод накопичення активів, то отримаєм вартість володіння контрольнимпакетом. Якщо необхідно отримати вартість на рівні міноритарного пакета, то від вартості, одержаної попередніми методами, віднімається знижка на меншу частку. За допомогою методу ринку капіталу одержуємо вартість меншої частки, яка вільно реалізується, оскільки цей метод базується на інформації про котирування акцій на світових фондових ринках. Якщо ми хочемо одержати вартість підприємства на рівні контрольного пакета, то необхідно до вартості, одержаної методом ринку капіталу, добавити премію за контроль. Тепер розглянемо детальніше характеристику знижок і премій. Премія за контроль - перевага, яка має вартісне вираження і пов’язана з володінням контрольним пакетом акцій. Відображає додаткові можливості контролю над підприємством (в порівнянні з “меншою” часткою, тобто володіння міноритарним пакетом акцій). Знижка за контрольний характер – величина, на яку зменшується пропорційна оцінюваному пакету частка в загальній вартості підприємства з врахуванням неконтрольного характеру оцінюваного пакету. Виділимо основні елементи, або прерогативи контролю, які заключаються в тому, що вартість контролю контрольного пакету завжди вище вартості контролю міноритарного пакету: - вибір директорів і призначення менеджерів; - визначення винагороди менеджерам та їх привілегії; - визначення політики підприємства по зміні стратегії розвитку бізнесу; - придбання й реалізація активів; - прийняття рішення про захоплення та злиття з іншими компаніями; - прийняття рішення про емісію акцій; - розподіл прибутків попідсумках діяльності підприємства, в тому числі встановленя розмірів дивідендів; - прийняття рішення про продаж та придбання власних акцій компанії. В кожному конкретному випадку необхідно проаналізувати елементи контролю: якщо будь – який з них відсутній, то вартість контрольного пакета буде зменшуватися. Розглянемо тепер оцінку контрольних пакетів. Тут необхідно врахувати наступні основні елементи: Ø неконтрольні пакети коштують менше пропорційної частини підприємства; Ø утримувач контрольного пакета акцій може впливати на обрання Спостережної ради тільки в випадку кумулятивного голосування; Ø утримувачі міноритарних пакетів не можуть визначати дивідендну політику. Існує три підходи до оцінки міноритарних пакетів. Перший підхід. Ринковим, затратним і доходними методами оцінюється спочатку вартість всього підприємства, потім вираховується знижка на неконтрольний характер. Другий підхід. Не обов’язково визначати вартість всього підприємства. Для оцінки вартості міноритарного пакета можна використати дані по продажу співставних міноритарних пакетів відкритих товариств. Тому, коли мова йде про закриті товариства, необхідно вирахувати знижку на недостатню ліквідність для визначення вартості їх міноритарного пакета. Третій підхід. Прогнозовані по строкам і сумі дивіденди і прогнозована по строкам і сумі виручка від продажу в майбутньому міноритарного пакету закладені в основу побудови моделі грошового потоку. По відповідній ставці дисконта вони приводяться до поточної вартості і, таким чином, визначається вартість міноритарного пакета. Можна порахувати і по – іншому: в основу розрахунків взяти прогноз необмеженого по часу потоку дивідендів без врахування остаточної вартості продажу. Тепер перейдемо до розгляду знижки за недостатню ліквідність. Ліквідність – здатність цінного паперу бути швидко проданим і перетвореним в грошові кошти без істотних втрат для утримувачів. Виходячи з цього знижка на недостатню ліквідність визначається як величина або частка в відсотках,на яку зменшується вартість власного капіталу, щоб відобразити недостатню ліквідність. Висока ліквідність збільшує вартість цінного паперу, а низька – знижує в порівнянні з вартістю аналогічних, але легко реалізовуваних цінних паперів. Необхідно проаналізувати фактори як збільшуючі розмір знижки, так і зменшуючі її. До першої групи відносяться: низькі дивіденди або неможливість їх виплати, несприятливі перспективи продажу акцій товариства або її самої, обмеження на операції (наприклад, законодавча заборона вільного продажу акцій закритих товариств). До другої групм факторів відносяться: можливість вільного продажу акцій або самого товариства, високі виплати дивідендів. Розмір пакету відноситься до фактору, який може як не збільшити, так і знизити знижку на недостатню ліквідність. Контрольний пакет акцій потребує меншої знижки на недостатню ліквідність, ніж міноритарний. Міноритарні пакети акцій ЗАТ менш ліквідні, ніж міноритарні пакети ВАТ. Це пов’язано: по – перше, з правом першої відмови, пр и якому акціонер міноритарного пакету в випадку продажу своїх акцій зобов’язаний запропонувати їх товариству; по – друге, з відсутністю права на поділ, тобто відсутність права власників міноритарних пакетів вимагати поділу власності; по – третє, з відсутністю права на участь в продажу. Власники міноритарних пакетів при продажіу акцій не можуть отримарти на акцію таку ж ціну, як і власники контрольного пакета. Як правило, ця ціна значно нижча. Отже, треба пам’ятати, що коли оцінюється міноритарний пакет акцій в ЗАТ, то застосовується "знижка на неконтрольний характер" на недостатню ліквідність.

Рис.5.2. Система пакетів акцій ВАТ “Надзбруччя”.

Вибір типу дивідендної політики відповідає фінансовій стратегії підприємства і враховує основні фактори, що визначають передумови формування дивідендної політики. На практиці у ВАТ “Надзбруччя” застосовують остаточний тип дивідендної політики. Для остаточної дивідендної політики характерно: виплата дивідендів залежить тільки від наявності інвестиційних можливостей в поточному році. Дивіденди виділяються із прибутку, лише після того, як підприємство задовільнить свої інвестиційні потреби. Таку політику підприємство може застосовувати на ранніх стадіях життєвого циклу, коли його можливості нестабільні. Це дозволяє акумулювати внутрішні кошти для забезпечення високих темпів розвитку підприємства. Недоліком цієї політики є нестабільність розмірів дивідендів або навіть їх невиплата. Як показує практика, значна кількість підприємств України сьогодні дотримується остаточної дивідендної політики, підвищуючи при цьому розмір виплачуваних дивідендів. Так ситуація зумовлена тим, що аналізуючи інвестиційні проекти, підприємство не вважає їх привабливими і, не маючи альтернативних проектів, може прийняти рішеня про виплату дивідендів.

Висновки і пропозиції. У нас ще не склалися напрацьовані за десятиріччя існування західної демократії механізми участі акціонерів в управлінні компаніями. Відсутність гласності, безконтрольність та непідзвітність виконавчих органів акціонерам часто призводять до вседозвілля, відкритої зневаги до інтересів останніх, та насамперед, дрібних утримувачів акцій, і, як результат, розоренню та банкрутству багатьох підприємств при особистому збагаченні керівництва підприємств. Середньостатистичний акціонер в Україні ще психологічно не став “господарем”, який наймає директора для ефективного управління своєю власністю. Він ще не навчився приймати рішення на основі показників фінансового стану обгрунтованих бізнес – планів, а сподівається більшою мірою на компетентність та чесність керівництва. Цього, як свідчить досвід, недостатньо для виконання акціонерами функцій ефективного власника та ефективного корпоративного управління акціонерними товариствами. Такий стан речей, на мій погляд, можна пояснити тим, що значна частина підприємств, які стали АТ у ході приватизації, недостатньо інформовані про те, як їм, взагалі, слід діяти у статусі цінних паперів. На мій погляд, члени керівних органів АТ після обрання повинні проходити обов’язковий курс навчання корпоративним методам управління та менеджменту з цінних паперів. Потреба в таких курсах та в єдиній програмі навчання безперечна (у т.ч. для бухгалтерів АТ). Один з основних елементів корпоративного управління – загальні збори акціонерів. Загальні збори акціонерів – вищий орган управління ВАТ. Уся повнота влади у ВАТ належить акціонерам, і вони злійснюють її через голосування на загальних зборах. Важливо, щоб акціонери розуміли, що вони – власники ВАТ і, беручи участь у зборах, здійснюють своє право на участь в управлінні справами товариства і контролі за діяльністю його органів управління. Велике значення для формування сучасної моделі корпоративного управління має запровадження механгізму, за допомогою якого акціонер міг би, не відвідуючи зборів акціонерів, брати участь у голосуванні. Необхідно, щоб даний механізм бів простим, об’єктивним і досить захищеним від фальсифікації. Акціонер має бути впевненим, що при підрахуванні голосів його думку буде враховано. Надзвичайно важливим елементом корпоративного управління АТ є формування і активна діяльність спостережних рад. На відміну від зборів акціонерів спостережна рада – це постійно діючий елемент корпоративного управління. Її значення в тому, що вона представляє інтереси акціонерів у перерві між проведенням загальних зборів і в межах компетенції, визначеної статутом, здійснює контроль та регулювання діяльності правління. У системі корпоративних відносин важливо правильно підібрати співвідношення членів спостережної ради, які представляють внутрішніх і зовнішніх, крупних і дрібних інвесторів. Рішення про створення спостережної ради в акціонерних товариствах має прийматись, на мій погляд, з урахуванням наступних факторів: 1). кількості акціонерів товариства. Чим більше число акціонерів, тим більшою є потреба у створенні такого управлінського органу в ньому; 2). обсягу акціонерного капіталу. У невеликих акціонерних товариствах такий орган управління може не створюватись; 3). обсягу товарообороту. При великих обсягах товарообороту зростає відповідальність рішень по окремих комерційних угодах, що потребує поточного контролю за прийманням таких рішень з боку спостережної ради; 4). рівня диверсифікації діяльності товариства. Чим більш диверсифікована діяльність акціонерного товариства у галузевому, товарному або регіональному плані, тим більш ускладнюється механізм управління ним, тим нагальнішою є потреба у створенні спостережної ради з метою підвищення ефективності управлінських рішень, що приймаються. Рішення про створення спостережної ради, що приймається з урахуванням перелічених факторів, є одночасно рішенням про встановлення триступеневого рівня управління акціонерним товариством. Однією з найважливіших причин, що стримують ефективне функціонування АТ в Україні, залишається недосконалість правової бази їх діяльності. Проведений аналіз показує, що викладені в законодавчих актах України питання правової регламентації управління акціонерними товариствами не мають чітких рекомендацій щодо функцій окремих органів управління та відповідного їх розподілу, що дозволяє по – різному трактувати їх в конкретній практиці діяльності АТ. Це усладнює та знижує ефективність корпоративного управління акціонерним товариством і в деяких випадках призводить до порушення інтересів акціонерів. Потребують вирішення багато питань методичного і організаційного характеру. Одним з таких питань являється вибір типу дивідендної політики, яка би відповідала фінансовій статегії підприємства і враховувала основні фактори, що визначають передумови формування дивідендної політики. У ВАТ “Надзбруччя” застосовують остаточний тип дивідендної політики. При якому дивіденди виплачуються з прибутку, лише після того, як підприємство задовільнить свої інвестиційні потреби.

Перехід до ринкової економіки нерозривно пов’язаний із перетворенням частини державної власності у власність громадян, колективів, організацій, із формуванням суб’єктів ринку і нових організаційних форм господарювання. У цьому процесі особливе місце повинно займати роздержавлення власності у формі створення акціонерних товариств. Тому в 1997 р. в основному приватизація підприємств іде шляхом перетворення їх у відкриті акціонерні товариства з подальшим продажем акцій. Сучасні темпи акціонування в Україні значною мірою залежать від стану економіки, яка характеризується: розривом економічних зв’язків, диспропорцією між грошовими доходами та товарною масою тощо. У цій ситуації акціонування дасть змогу шляхом розміщення акцій серед постачальників і споживачів налагодити втрачені зв’язки, через купівлю акцій компаній, що випускають дефіцитну продукцію, отримати доступ до неї і цим самим залучити кошти у виробництво. Нарешті дивіденди і зростаюча ринкова ціна акцій дадуть змогу частково захистити кошти від інфляції. Зараз в Україні розвалюється суспільне розширене відтворення внаслідок браку коштів на підприємствах і в галузях.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-03-02; просмотров: 166; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.142.200.226 (0.11 с.) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||