Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Аналіз прибутковості та рентабельності діяльності підприємства

Наступним етапом роботи є визначення впливу кожного з факторів на прибуток від реалізації.

Таблиця 2.3 Фінансові результати роботи підприємства ТОВ НВФ "Зварконтакт" за 2007 - 2009 рр.

Виходячи з позначень в табл. 2.3, результативний показник (прибуток від реалізації) представляється у вигляді аддитивної моделі [19, c. 203]:

П = В – С – АВ – ЗВ – ДОВ + ФД – ФВ – ПНП (2.1)

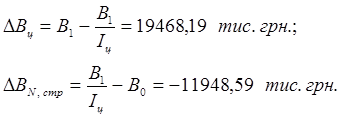

Припустимо, що ціни на продукцію у звітному році (2009-му) зросли на 18 % порівняно з базовим роком (2008-м), тобто індекс цін склав 1,18. Темпи зростання собівартості продукції набагато випередили темпи зростання виручки від реалізації. Визначаємо, що за звітний період виторг від реалізації продукції збільшився на 7519,6 тис. грн. Ця зміна є результатом впливу двох факторів: ціни реалізації й обсягу реалізованої продукції (з урахуванням структури). Розрахунок впливу цих факторів можна визначити в такий спосіб:

Таким чином, зростання цін сприяло збільшенню виторгу від реалізації на 19468,19 тис. грн. та зменшенням обсягу випуску на 11948,59 тис. грн. Як видно з розрахунків, на підприємстві спостерігається розширення виробництва. Аналогічно розраховується вплив факторів на зміну собівартості реалізованої продукції. Зміна цін вплинула на чистий прибуток у складі двох показників: виторгу й собівартості. Причому вплив зміни цін на розмір чистого прибутку в складі виторгу й собівартості носить різнонаправлений характер. За рахунок, наприклад, зростання фінансових доходів прибуток підприємства зменшився на 538,1 тис. грн.

Узагальнимо в табл. 2.4 вплив факторів, що впливають на розмір чистого прибутку.

Відбувся потенційний позитивний вплив на прибуток, який відбувся через зростання цін (19468,19 тис. грн.). Спостерігається зменшення обсягу реалізованої продукції (на 11948,59 тис. грн.), а також збільшення адміністративних та збутових витрат (вплив: +3093,10 тис. грн.), тим не менш зменшення собівартості через ціни – на 25330,67 тис. грн. та збільшення собівартості через зміну обсягу та структури на 11031,37 тис. грн.) мало вирішальне значення і призвело в підсумку до зменшення прибутку на 3576,7 тис. грн.

Таблиця 2.4 Факторний аналіз прибутку ТОВ НВФ "Зварконтакт" за 2007 - 2009 рр.

Показником, що характеризує економічну ефективність, є рентабельність. Існує багато коефіцієнтів рентабельності, використання кожного з яких залежить від характеру оцінки ефективності фінансово-господарчої діяльності підприємства. В залежності від того, з чим порівнюється обраний показник прибутку, виділяють три групи коефіцієнтів рентабельності: - рентабельність інвестицій (капіталу); - рентабельність продаж; - рентабельність виробництва. Основні показники рентабельності розраховані в табл. 2.5.

Таблиця 2.5 Коефіцієнти рентабельності за 2007 - 2009 рр.

Для даного підприємства більшість показників рентабельності є від’ємними через негативні показники прибутку. Через зростання виручки від продажів та деяке зменшення валюти балансу дещо зросла ресурсовіддача (на 0,02). Оскільки зменшення за цей же період суми власного капіталу відбувалося повільніше, то показник фінансової залежності зменшився на 0,014. При аналізі коефіцієнтів рентабельності широке поширення одержала факторна модель фірми "DuPont". Призначення моделі - визначити фактори, що впливають на ефективність роботи підприємства й оцінити цей вплив. Оскільки існує безліч показників рентабельності, аналітиками цієї фірми обраний один, на їхню думку, найбільш значимий - рентабельність власного капіталу. Для проведення аналізу необхідно змоделювати факторну модель коефіцієнта рентабельності власного капіталу [15, c. 200].

Факторний аналіз даної моделі за методом абсолютних різниць виконаний в табл. 2.6.

Таблиця 2.6 Факторний аналіз рентабельності власного капіталу ТОВ НВФ "Зварконтакт" за 2007 - 2009 рр.

Отже, зменшення рентабельності власного капіталу на 0,025 (в даному разі - зростання збитковості) протягом року відбулося під впливом зменшення показників чистої рентабельності продажів на 0,11 (вплив на результативний показник -0,021) та зростання ресурсовіддачі на 0,02 (вплив на результативний показник -0,004).

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-03-02; просмотров: 120; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 52.14.8.34 (0.006 с.) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(2.2)

(2.2)