Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Розрахунок запасу фінансової міцності

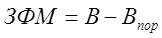

Різниця між досягнутою фактичною виручкою від реалізації і граничною виручкою являє собою запас фінансової міцності підприємства: Запас фінансової міцності = фактична виручка - порогова виручка,

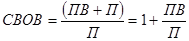

%ЗФМ = ЗФМ /В Ч 100% ЗФМ=2 30143, 2 -1 22285 =1 07858, 09 %ЗФМ=1 07858, 09 / 230143,2 Ч 100%= 47 % (11) %ЗФМ – запас фінансової міцності в процентах до виручки від реалізації Запас фінансової міцності нашого підприємства дорівнює = 107858,09 грн. %ЗФМ =47%. Тобто це означає, що підприємство може знизити свою виручку на 47% щоб залишатися в зоні прибутковості. Якщо ЗФМ% > 10%, то підприємство має достатньо нормальний відсоток запасу фінансової міцності. Чим вище поріг рентабельності, тим складніше підприємцю його переступити, щоб вижити. Зниження порогу рентабельності можна досягти нарощуванням валової маржі (підвищуючи ціну чи / та обсяг реалізації, знижуючи змінні витрати), чи скороченням постійних витрат. Прогнозуємий прибуток розраховується множенням запасу фінансової міцності на коефіцієнт валової маржи (долю МД у виручці). П прогн. = ЗФМ Ч Доля МД у виручці (12) П прогн. = 1 07858, 09 Ч 0, 4 5= 49216, 8 грн. Дія операційного (виробничого) важеля проявляється в тому, що будь-яка зміна виручки від реалізації завжди породжує більш сильну зміну прибутку. Сила дії операційного важеля показує, скільки відсотків зміни прибутку дає кожний відсоток зміни виручки, та розраховується відношенням валової маржи до прибутку: С В ОВ = МД / П (13)

ЗВ1 – змінні витрати одиниці товару К – кількість одиниць товару Ц – ціна одиниці товару

Сила дії операційного важеля (розрахована за будь-якою з цих формул) показує ступінь підприємницького ризику: чим більше ефект операційного важеля, тим більше підприємницький ризик. СВОВ = 105016,8/ 49216,8= 2,13 Це означає, що прибуток нашого підприємства змінюється в 2,13 рази швидше по відношенню до виручки. У таблиці 15 представлений порядок розрахунку маржинального доходу та поетапного проведення операційного аналізу нашого підприємства.

В реальному житті часто виникає ситуації, які впливають на остаточний фінансовий результат діяльності (зміна ціни, обсягу, постійних, змінних витрат). З цією метою менеджерами використовується аналіз чуттєвості. В його основі лежить розрахунок обсягу реалізації, який забезпечує постійний результат (П = const) при зміні одного з показників виробництва чи реалізації продукції (основних елементів операційного важеля). Для цього використовують наступні формули: 1) якщо змінюються змінні витрати: 2) при зміні постійних витрат:

3) при зміні ціни реалізації:

Нижче наведено алгоритм проведення аналізу чутливості на прикладі 10-процентної зміни основних елементів операційного важеля (табл. 16). Вихідне положення при виробництві 3192 штук виробів: • ціна одного виробу – 72,1грн.; • перемінні витрати - 39,2 грн/шт; • постійні витрати - 55 800 грн. Таблиця 16. Таблиця фінансових результатів у вихідному положенні

Аналіз чутливості припускає оцінку 10-відсоткової зміни ціни (наприклад, збільшення її) шляхом відповіді на два питання: 1. Як при цьому зміниться прибуток?

2. При якому обсязі реалізації можна отримати старий результат (тобто старий прибуток)? При 10% збільшенні нова ціна стане: 72,1 * 1,1 = 79,31 грн. Тоді фінансові результати будуть такими, як наведено у табл.17. Таблиця 1 7. Таблиця фінансових результатів при новій ціні

Розходження з первісною величиною (49216,8) може мати місце за рахунок скорочення при розрахунках Ко.

Таким чином, у результаті 10% збільшення ціни зміна прибутку складе:

Далі необхідно визначити, при якому обсязі реалізації можна одержати старий прибуток (49216,8 грн.). Для цього варто використовувати формулу (17):

Це означає, що для досягнення незмінного прибутку потрібно за нової ціни реалізувати 1241 одиниць товару.

Таким чином, підвищення ціни товару на 10 % компенсує зниження обсягу реалізації на 17,04 %: Результати аналізу чутливості при 10-відсотковому збільшенні ціни наводяться у табл.18. Таблиця 18. Результати аналізу

Розходження з первісною величиною (49216,8) може мати місце за рахунок скорочення при розрахунках Ко. Висновок: 10-відсоткове збільшення ціни приводить до збільшення прибутку на 46,76%, а також дозволяє скоротити обсяг реалізації на 17,04% за умови збереження старого прибутку при новій ціні. Аналогічну процедуру (з використанням табл.15-17) виконуємо для проведення аналізу чутливості фінансових результатів до зміни структури витрат (змінних і постійних), показуючи в результаті величину зміни прибутку при первісному обсязі товару (при нових витратах) та визначаючи кількість товару, котру необхідно реалізувати для досягнення первісного прибутку. Оцінемо10-відсоткове зниження постійних витрат:

Таблиця 1 9. Таблиця фінансових результатів при нових постійних витратах

Таким чином, у результаті 10-відсоткового зменшення постійних витрат зміна прибутку складе:

Далі необхідно визначити, при якому обсязі реалізації можна одержати старий прибуток (49216,8 грн.). Для цього варто використовувати формулу (16):

Це означає, що для досягнення незмінного прибутку потрібно за нових постійних витрат реалізувати 3037 одиниць товару.

Результати аналізу чутливості при 10-відсотковому зниженні постійних витрат наводяться у табл.20 Таблиця 20. Результати аналізу

Розходження з первісною величиною (49216,8) може мати місце за рахунок скорочення при розрахунках Ко. Таким чином, зниження постійних витрат на 10 % компенсує зниження обсягу реалізації на 4,85 %. Висновок: 10-відсоткове зниження постійних витрат приводить до збільшення прибутку на 31,8%, а також дозволяє скоротити обсяг реалізації на 4,85% за умови збереження старого прибутку при нових постійних витратах. Оцінемо10-відсоткове зниження змінних витрат: При 10-відсотковому зменшенні величина змінних витрат стане: 39,2 * 0,9 = 35,28 грн. Таблиця 21. Таблиця фінансових результатів при нових змінних витратах

Таким чином, у результаті 10-відсоткового зменшенні змінних витрат зміна прибутку складе:

Далі необхідно визначити, при якому обсязі реалізації можна одержати старий прибуток (49 216 грн.). Для цього варто використовувати формулу (15):

Це означає, що для досягнення незмінного прибутку потрібно при нових змінних витратах реалізувати 2855 одиниць товару. Результати аналізу чутливості при 10-відсотковому зменшенні змінних витрат наводяться у табл.22. Таблиця 22. Результати аналізу

Розходження з первісною величиною (49 216,8) може мати місце за рахунок скорочення при розрахунках Ко. Таким чином, зниження змінних витрат на 10 % компенсує зниження обсягу реалізації на 9,1 %: Висновок: 10-відсоткове зниження змінних витрат приводить до збільшення прибутку на 25,42 %, а також дозволяє скоротити обсяг реалізації на 10,55% за умови збереження старого прибутку при нових змінних витратах. Наведений вище аналіз чутливості фінансових результатів дав відповіді на 2 запитання:

1. Як змінився прибуток при зміні одного з показників структури витрат: ціни, змінні витрати, постійні витрати? 2. На скільки змінився обсяг реалізації при незмінному прибутку, за умов зміни одного з показників структури витрат? Для фірми оптимальною зміною є 10-відсоткове збільшення ціни. При зміні цієї складової досягається найбільше збільшення прибутку на 46,76%, також обсяг реалізації, який забезпечить стару суму прибутку, можна скоротити на 17,04%. Таким чином аналіз чутливості дає змогу моделювати зміни показників структури витрат і виявляти найкращі результати для фінансового стану підприємства.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-03-02; просмотров: 271; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 52.15.189.48 (0.041 с.) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(10)

(10)

(14)

(14) (15)

(15)

(16)

(16) (17)

(17)