Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Розрахунок маржинального прибутку і беззбитковості підприємства

Одним із самих простих і ефективних методів фінансового аналізу з метою оперативного і стратегічного планування є операційний аналіз, що називається також аналізом беззбитковості або аналізом "Витрати - Обсяг - Прибуток" ("Соsts - Volume - Profit" - СVР) що відслідковує залежність фінансових результатів бізнесу від витрат і обсягів виробництва (збуту).

Операційний аналіз є засобом пошуку найбільш вигідних комбінацій між перемінними витратами на одиницю продукції, постійними витратами, ціною й обсягом продажів. Тому він базується на поділі витрат на постійні (у короткостроковому періоді в цілому не змінюються зі зміною обсягу виробництва) і перемінні (змінюються у цілому прямо пропорційно змінам обсягу виробництва продукції (рис. 2.1). Рис. 2.1 Оскільки операційний аналіз потребує розподілу витрат на перемінні і постійні, при аналітичних розрахунках необхідно відокремлювати одні витрати від інших за допомогою проміжного фінансового результату діяльності підприємства. Цей результат прийнято називати ВАЛОВОЮ МАРЖЕЮ. Валова маржа являє собою проміжний фінансовий результат, який визначається як різниця між виручкою від реалізації продукції та змінними витратами. Головне в діяльності будь-якого підприємства є те, щоб валової маржі вистачало не тільки на покриття постійних витрат, а й залишалось на формування прибутку. В економічній літературі валову маржу також називають: — маржинальним доходом; — маржинальним прибутком; — результатом від реалізації після відшкодування перемінних витрат; — сумою покриття постійних витрат. Валова маржа визначається за наступною формулою:

де МД - маржинальний дохід (валова маржа); В - виручка від реалізації продукції; ЗВ - змінні витрати, МД = 230143,20 - 125126,40 = 105016,80 (грн.)

де ПВ - постійні витрати; П - прибуток. З (2) випливає:

МД = 55800,00 + 49216,80 =105016,8 (грн.) З формули (3) можна побачити головну ціль фінансового менеджменту: максимізація валової маржі, оскільки саме вона є джерелом покриття постійних витрат і формування прибутку. Операційний аналіз називають аналізом беззбитковості. Головними цілями аналізу беззбитковості є: 1. Оцінка прибутковості діяльності; 2. Визначення запасу його фінансової міцності;

3. Визначення ступеню підприємницького ризику; 4. Визначення впливу на кінцевий фінансовий результат понесених витрат; 5. Вибір найбільш вигідного асортименту товару; 6. Прийняття управлінських рішень, що визначають доцільність прийняття додаткових заказів. Аналіз беззбитковості дозволяє визначити таку суму або кількість продажів, при якій виручка дорівнює витратам, тобто бізнес не несе збитків, але не має і прибутку (тобто прибуток дорівнює нулю). Ця точка обсягу продажів, називається точкою беззбитковості. Її ще називають: — Порогом рентабельності; — Критичною точкою; — Точкою окупності витрат; — Мертвою точкою. В точці беззбитковості валової маржі в точності вистачає на покриття постійних витрат, а прибуток дорівнює нулю (рис. 2.2):

Рис. 2.2

де Кб - кількість одиниць товару в точці беззбитковості; ЗВ1 - перемінні витрати на одиницю виробу; Ц1 - ціна одиниці виробу.

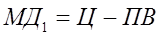

Маржинальний прибуток на одиницю продукції (МД1)

МД1 = 72,10 - 36,06= 36,04 Через те, що у критичній точці (т. беззбитковості) прибуток = 0, тобто

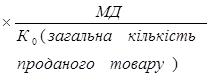

то кількість одиниць продукції у точці беззбитковості

Формула (6) справедлива, коли мова йде про єдиний вид товару. Але якщо передбачається випускати декілька видів товарів, то розрахунок обсягу виробництва, що забезпечує беззбитковість, наприклад товару N 1, здійснюється за формулою, що враховує частку цього товару (питома вага) у загальній виручці від реалізації і постійних витрат, що припадає на цей товар:

Для визначення маси прибутку після проходження порогу рентабельності, достатньо помножити кількість товару, проданого понад граничний обсяг виробництва, на питомий розмір валової маржі, що "сидить" у кожній одиниці проданого товару:

=

Обсяг граничної виручки (тобто поріг рентабельності в грошовому виразі) розраховується так:

|

|||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-03-02; просмотров: 173; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.191.181.231 (0.011 с.) |

|||||||||||||||||||||||||||||||||||||||

або

або

,

, (6)

(6)

(7)

(7)

(9)

(9)