Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Показники оборотності кредиту і методи їх аналізу ⇐ ПредыдущаяСтр 6 из 6

Ефективність використання позик визначається показникам оборотності кредиту. Рівень оборотності кредиту вимірюється двома показниками: - тривалістю користування кредитом; - кількістю обігів, зроблених кредитом за період. Тривалість користування короткостроковим кредитом (t) характеризує середнє число днів користування кредитом, є зворотним розміром оборотності позик, визначається за формулою:

де:

Оп – обіг кредиту по погашенню; Д – число календарних днів у періоді. Кількість обігів, зроблених кредитом за період (n), визначають, як:

Якщо відома тривалість користування кредитом, кількість обігів позик визначають:

Рівень оборотності позик визначають також за даними про їх видачу:

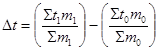

або n':n=ДО' де ДО' – коефіцієнт співвідношення обігу позик по видачі і по погашенню. Число обігів кредиту по видачі вище число його обігів по погашенню, якщо ДО' є вищим за 1. В статистиці кредиту визначається поняття „прострочені позики”. Частка несвоєчасно повернутих кредитів визначається: сума прострочених позичок /загальна сума повернутих кредитів. Ступінь неповторності кредитів визначають: сума кредитів, погашених несвоєчасно /загальна сума заборгованості за позикою. Коефіцієнт неповоротності = (сума кредитів, погашених несвоєчасно /загальна сума заборгованості за позикою)100% Рівень поворотності кредитів = 100 – коефіцієнт неповоротності позичок. Індекс середньої тривалості користування кредитом змінного складу:

де m – одноденний обіг кредиту; m1 – звітного; m0 – базового року.

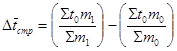

Підставивши замість ДО його значення у формулу індексу змінного складу

На розмір індексу змінного складу впливають наступні чинники: зміна тривалості користування короткостроковим кредитом окремих одиниць сукупності, зміна питомої ваги одноденного обігу по погашенню окремих частин сукупності в загальному його розмірі. Для визначення впливу на приріст середньої тривалості користування кредитом зміни тривалості користування короткостроковим кредитом окремих одиниць сукупності визначають індекс постійного складу:

Для визначення впливу на приріст середньої тривалості користування кредитом зміни питомої ваги одноденного обороту по погашенню окремих частин сукупності в загальному його розмірі визначають індекс структурних зрушень:

Абсолютний приріст середньої тривалості кредитом за рахунок окремих чинників: а) за рахунок індивідуальних значень тривалості кредиту

б) за рахунок структурних зрушень в одноденному обігу по погашенню

Загальний абсолютний приріст середньої тривалості користування кредитом можна визначити:

Його розмір повинен збігатися з алгебраїчною сумою відхилень за рахунок окремих чинників:

Для побудови індексів швидкості оборотності кредиту за даними про тривалість користування ним, використовується зворотне співвідношення показників, тобто базисні показники поділяються на звітні. Індекси середнього числа обігів визначаються: Індекс перемінного складу:

Індекс постійного складу:

Індекс структурних зрушень:

Середній залишок кредиту (розмір кредитних вкладень) = тривалість користування позикою (визначається за даними обігу на видачі) * розмір одноденного обігу по видачі.

Індекс середнього залишку кредиту дорівнює множенню індексу тривалості користування кредитом, обчисленому за даними його обігу по видачі. Різниця чисельника і знаменника Обіг по погашенню кредиту = число обігів * середній залишок кредиту.

Абсолютний приріст розміру обігу по погашенню за рахунок зміни числа обігів позичок = Таким чином, банківська система України організовує й обслуговує рух позикового капіталу, забезпечує його залучення, акумуляцію і перерозподіл у сфери виробництва й обігу. ВИСНОВОК Отже, з урахуванням закономірностей функціонування грошей і грошового ринку, банків, банківської системи формується економічна політика держави взагалі і грошово-кредитна політика центрального банку зокрема, здійснюється державне регулювання всіх сфер економічного життя суспільства.

Кредит – явище руху, який здійснюється у різних напрямах і на різних рівнях. Рух кредиту у зв’язку з його участю у відтворювальному процесі проходить п’ять етапів: - формування вільної вартості; - розміщення вільної вартості в позички; - використання позиченої вартості на потреби позичальника; - вивільнення позиченої вартості з обороту позичальника; - повернення вивільненої вартості кредитору і сплата процентів. Рух кредиту здійснюється за певними закономірностями, які зумовлюються особливою сутністю кредиту. Ці закономірності є визначальними чинниками в організації управління кредитними відносинами. На їх підставі формуються принципи кредитування. Під видом кредиту слід розуміти конкретний прояв окремих елементів кредиту як економічного явища. Види кредиту можуть виокремлюватися в межах його форм і розглядатися як складові елементи системи, якого є кредит. Банківська система – це не проста сукупність окремих банків, а свідомо побудована на законодавчій основі їх єдність з чітким визначенням місця, субординації та взаємозв’язків окремих її елементів та ланок. Основою розвитку грошово-кредитних відносин в Україні є постійне удосконалення банківської системи. Життєво необхідним є розташування банків по території країни відповідно до концентрації грошових потоків, забезпечення їх високої капіталізації та ліквідності, захист прав фінансово-кредитних установ на безумовне повернення виданих кредитів. Необхідно щорічно розробляти стратегії розвитку банківської системи і підвищення її ролі в економіці країни. Вони повинні бути комплексними, тобто формуватись не тільки Національним банком, а й Урядом України. Важливо, щоб трикутник „економіка-держава-банки” запрацював на повну потужність в інтересах українського народу. Додатки Таблиця 1

|

||||||

|

|

Последнее изменение этой страницы: 2020-03-02; просмотров: 218; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 13.59.218.147 (0.01 с.) |

,

, - середні залишки кредиту;

- середні залишки кредиту;

,

,

На підставі цього зв’язку можна записати систему взаємозалежних індексів:

На підставі цього зв’язку можна записати систему взаємозалежних індексів:

дає абсолютний приріст середнього залишку кредиту, обумовленого зміною тривалості користування позикою; різниця чисельника і знаменника

дає абсолютний приріст середнього залишку кредиту, обумовленого зміною тривалості користування позикою; різниця чисельника і знаменника  визначає абсолютний приріст середнього залишку кредиту, обумовленого зміною одноденного обігу по видачі.

визначає абсолютний приріст середнього залишку кредиту, обумовленого зміною одноденного обігу по видачі.