Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Сучасні тенденції розвитку банківської системи України

За останні роки в Україні спостерігався динамічний розвиток банківського сектору, чому сприяли надходження прямих іноземних інвестицій, розширення внутрішнього споживчого та інвестиційного попиту, подальша розбудова системи гарантування вкладів населення тощо. Розвиток банківського сектору протягом 2006–2008 рр. характеризувався зростанням кількості банків. Так у 2006 році в Державному реєстрі банків було зареєстровано 193 банки, у 2007 – 198, у 2008 – 198. Було вилучено з Державного реєстру відповідно 6, 1 та 7 банків протягом 3 років. У стані ліквідації у 2006 та 2007 році перебувало 19 банків, а у 2008 – 13. У 2006 році кількість діючих банків дорівнювала 170, з яких 35 банків з іноземним капіталом, а 13 із них із 100-% іноземним капіталом. У 2007 році діяло 175 банківських установ. З них 47 банків з іноземним капіталом, 17 – із 100-% іноземним капіталом. У 2008 – 184 банки серед яких у 53 іноземний капітал, а у 17 з них 100-% іноземний капітал. Частка іноземного капіталу в статутному капіталі банків у відсотках по роках складала 27,6%, 35% та 36,7% відповідно (табл. 2.1).

Таблиця 2.1 Дані про кількість банків України

У 2006 році співвідношення активів банків до ВВП становило 63,5%, кредитів до ВВП – 50,3%, зобов’язань до ВВП – 55,5%. Розвиток банківського сектору у 2007 році характеризувався зростанням співвідношення активів банків до ВВП, яке становило 84,5%, кредитів до ВВП – 68,4%, зобов'язань до ВВП – 74,7%. У 2008 році також спостерігалося зростання співвідношення данних показників, що склало відповідно 102,4%, 84,9%, 83,4% (рис. 2.1) [4–6]

Рисунок 2.1. Відношення основних показників діяльності банків України до ВВП

Загальні активи банків у 2006 році складали 353,1 млрд. грн. Зростання активів банків у 2006 році в основному було забезпечено суттєвим зростанням обсягу наданих кредитів на 113,3 млрд. грн., питома вага яких склала 76,4%. Високоліквідні активи зросли в цей період на 8,4 млрд. грн та склали 12,7% активів; вкладення в цінні папери зросли на 0,1 млрд. грн і склали 4,1%; основні засоби та нематеріальні активи на 6,9 млрд. грн і склали 5,3%.

За 2007 рік загальні активи банків України зросли на 75,3% і на кінець року становили 619,0 млрд. грн. У структурі активів питома вага кредитів становила 78,4%, високоліквідних активів – 10,3%, вкладень в цінні папери – 4,6%, основних засобів та нематеріальних активів – 4,5%. Протягом 2008 року загальні активи банків зросли на 54,5% і на кінець року становили 973,3 млрд. грн. У структурі активів питома вага кредитів становила 81,4%, високоліквідних активів – 8,2%, вкладень в цінні папери – 4,2%, основних засобів та нематеріальних активів – 4,0%. [7–9]

Рисунок 2.2. Структура активів банків протягом 2006–2008 рр., %

Більш детально структура активів комерційних банків надана у таблиці 2.2.

Таблиця 2.2. Склад активів комерційних банків, млн. грн.

До основних показників діяльності банків також відносять обсяг зобов’язань. У 2006 році загальний обсяг зобов’язань банків збільшився на 57,95% і становив 297,6 млрд. грн. Збільшення відбулося переважно за рахунок коштів, залучених на рахунки суб’єктів господарювання та фізичних осіб, частка яких переважала у загальній структурі зобов’язань. Питома вага коштів, залучених на рахунки суб’єктів господарювання становила 25,8%, фізичних осіб 35,6%. Частка кредитів, отриманих від інших банків станоила 22,8%, а коштів від небанківських фінансових установ – 2,5%.

За 2007 рік загальний обсяг зобов'язань банків зріс на 78,0% і на кінець року становив 529,8 млрд. грн. У структурі зобов'язань банків питома вага коштів, залучених на рахунки фізичних осіб становила 30,9%, суб'єктів господарювання – 21,1%. Частка кредитів, отриманих від інших банків, становила 29,1%, цінних паперів власного боргу – 3,7%, кредитів, що було отримано від міжнародних та інших фінансових організацій – 3,7%, коштів небанківських фінансових установ – 2,7%, залишків коштів на коррахунках інших банків – 2,4%, субординованого боргу – 1,5%, інших зобов'язань – 4,9%. [4–9]

Рисунок 2.3 Узагальнена структура зобов’язань банків станом на 31.12. 2007

Протягом 2008 року загальний обсяг зобов'язань банків зріс на 52,3% і на кінець року становив 806,8 млрд. грн. У структурі зобов'язань банків питома вага коштів, залучених на рахунки фізичних осіб становила 26,4%, суб'єктів господарювання – 17,8%. Частка кредитів, отриманих від інших банків, становила 30,9%, цінних паперів власного боргу – 1,3%, кредитів, що було отримано від міжнародних та інших фінансових організацій – 6,4%, коштів небанківських фінансових установ – 2,2%, залишків коштів на коррахунках інших банків – 1,4%, субординованого боргу – 2,0%, інших зобов'язань – 4,1%. Таблиця 2.3. Зобов’язання банків у 2006–2008 рр., млн. грн.

З початку 2006 року загальний обсяг зобов’язань банків за коштами, залученими на рахунки суб’єктів господарювання та фізичних осіб, збільшився на 38,8% (на 51,5 млрд. грн.). Протягом 2006 року депозитні зобов’язання банків зростали повільніше, ніж у попередніх роках, що було зумовлене високою базою порівняння (в номінальному виразі вони зросли більше, ніж у 2005 році). При цьому простежувалася тенденція до поступового прискорення темпів зростання. У 2006 році збільшення зобов’язань банків за депозитами відбувалося головним чином за рахунок зростання депозитних коштів фізичних осіб – на 45,8%, або на 33,5 млрд. грн. Про збереження активності вкладників також свідчила позитивна тенденція до перевищення темпів приросту зобов’язань банків за залученими коштами фізичних осіб над темпами приросту готівки в обігу. Депозитні кошти суб’єктів господарювання протягом 2006 року зростали повільніше – на 30,2%, або на 18,0 млрд. грн. З початку 2007 року загальний обсяг зобов’язань банків за коштами, залученими на рахунки суб’єктів господарювання та фізичних осіб, збільшився на 51,8% (на 95,5 млрд. грн.). Таке зростання було майже в 2 рази вищим, ніж попереднього року, чому сприяли високі темпи економічного зростання, збільшення прибутків суб’єктів господарювання та доходів населення. Протягом січня – вересня спостерігалася тенденція до поступового прискорення темпів зростання. Збільшення зобов’язань банків за депозитами у 2007 році на 60,1% забезпечувалося за рахунок зростання депозитних коштів фізичних осіб (проти 65,1% у 2006 році), що було зумовлено уповільненням темпів зростання реальних наявних доходів населення порівняно з попереднім роком і збільшенням витрат населення на споживання та обслуговування отриманих кредитів. Крім того, фізичні особи почали ширше використовувати інші форми інвестування коштів, крім банківських вкладів. Водночас протягом року зберігалася позитивна тенденція до перевищення темпів зростання депозитів фізичних осіб над темпами зростання готівки в обігу.

До основних результатів діяльності банків також відносять обсяг капіталу. Його структура протягом 2006–2008 рр. Надана у таблиці 2.4.

Таблиця 2.4. Динаміка структури балансового капіталу банків

Власний капітал банків України за 2007 рік збільшився на 63,5% (за 2006 рік – на 67,2%). У 2007 р. питома вага капіталу банків у пасивах становила 11,6% (у 2006 р. – 12,5%). Значні темпи зростання капіталу банків України у 2007 році підвищили рівень їх капіталізації. Відношення капіталу банків до ВВП за рік підвищилося на 1,9 процентного пункту до 9,8%. У структурі власного капіталу у 2007 р. частка сплаченого зареєстрованого статутного капіталу становила 61,6% (у 2006 р. – 61,7%), результату переоцінки основних засобів, нематеріальних активів та інвестиції в асоційовані та дочірні компанії – 11,8% (у 2006 р. – 12,8%), загальних резервів, резервних фондів та інших фондів банків – 9,7% (у 2006 р. – 11,0%), результату поточного року – 9,5% (у 2006 р. – 9,7%), емісійних різниць – 4,6% (у 2006 р. – 2,8%), частка результату минулих років та результатів звітного року, що очікують затвердження – 2,4% (у 2006 р. – 1,7%), дивідендів, що спрямовані на збільшення статутного капіталу, – 0,4% (у 2006 р. – 0,3%).

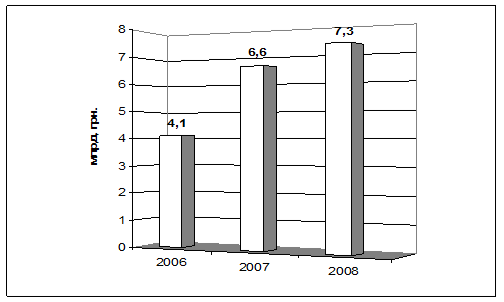

Обсяг іноземного капіталу в зареєстрованому статутному капіталі банків України протягом 2007 збільшився більш як у 2 рази і становив 15,1 млрд. грн. (у 2006 р. – 7,4 млрд. грн.). Відповідно частка іноземного капіталу у зареєстрованому статутному капіталі банків України збільшилася до 35,0% за 2007 р., або на 7,4 процентного пункту. Протягом 2006–2008 рр. спостерігався приріст балансового капіталу банків. Так у 2006 році він склав 17115,3 млн. грн., у 2007 – 27011,9 млн. грн., у 2008 – 49685 млн. грн. Статутний капітал банків за три роки збільшився 26372 млн. грн. до 73823,8 млн. грн., тобто на 47451,8 млн. грн. або у 2,8 рази. У 2006 році приріст загальних резервів, резервного фонду та інших фондів склав 1725,6 млн. грн., у 2007–2086,2 млн. грн., у 2008 – 3478,4 млн. грн. Тобто за три роки збільшився на 5564,6 млн. грн. [4–6] Запорукою фінансової стійкості та передумовою для розвитку та підвищення конкурентоспроможності банків є забезпечення прибутковості та підвищення ефективності їх діяльності. За підсумками 2006 року банки отримали отримали прибуток 4,1 млрд. грн. (за 2005 рік – 2,2 млрд. грн.). За підсумками 2007 року, діючими банками України отримано прибуток, який порівняно з попереднім роком збільшився на 59,7% і дорівнював 6,6 млрд. грн. За підсумками 2008 року банками України отримано прибуток, який порівняно з попереднім роком збільшився на 10,3% і дорівнював 7,3 млрд. грн.

Рисунок 2.4. Динаміка прибутку банківського сектору України Підсумовуючі дані можна сказати, що за 3 роки прибуток банківського сектору збільшився з 4,1 млрд. грн. до 7,3 млрд. грн. або на 3,2 млрд. грн. Якщо говорити про динаміку рентабельності активів комерційних банків України, то протягом 2006–2008 рр. простежувалася тенденція до їх поступового зниження. Так у 2006 році ROA комерційних банків складав 1,61%, у 2007 – 1,50%, у 2008 – 1,03%. Тобто за три роки рентабельність активів банків України знизилась на 0,58%.

Рисунок 2.5. Динаміка рентабельності активів комерційних банків України, %

Протягом 2006–2008 рр. рентабельність капіталу банків також мала чітку тенденцію до зниження. Цьому сприяли кризові явища в економіці та зниження довіри населення до банківської системи. Так у 2006 році ROE складав 13,52%, у 2007 – 12,67%, у 2008 – 8,51%. Таким чином протягом трьох років рентабельність капіталу зменшилась на 5,01%.

Рисунок 2.6. Динаміка рентабельності капіталу комерційних банків України, %

Для визначення тенденцій розвитку банківського сектору України також використовують такі показники, як адекватність регулятивного капіталу (Н2), чиста процентна маржа та чистий спред. Динаміка адекватності регулятивного капіталу подана на рисунку 2.7.

Рисунок 2.7. Динаміка адекватності регулятивного капіталу комерційних банків України, %

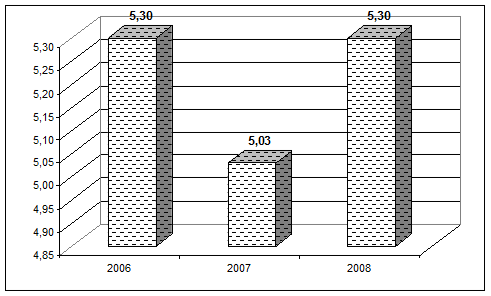

Як видно з рисунку 2.7 у 2007 році показник Н2 зменшився на 0,27% і становив 13,92%. У 2008 році він навпаки збільшився на 0,09% і становив 14,01%. Чиста процентна маржа у 2006 році дорівнювала 5,30%. У 2007 році вона складала 5,03%, тобто зменшилась по відношенню до попереднього року на 0,27%. У 2008 році показник чистої процентної маржі дорівнював 5,30%, тобто збільшився на 0,27% до попереднього року (рис. 2.8)

Рисунок 2.8. Динаміка чистої процентної маржі комерційних банків України, %

Протягом трьох років чистий спред знизився на 0,58%. Так у 2006 році цей показник дорівнював 5,76%, у 2007 році – 5,31%, у 2008 році – 5,18%. Динаміка чистого спреду надана на рисунку 2.9. [10–12]

Рисунок 2.9. Динаміка чистого спреду комерційних банків України, %

Для регулювання та визначення оцінки діяльності комерційних банків НБУ встановлює економічні нормативи. Динаміка їх виконання надана у таблиці 2.5. [14]

Таблиця 2.5 Економічні нормативи комерційних банків України станом на кінець року

Як бачимо з таблиці 2.5 протягом 2006–2008 років комерційні банки України дотримувалися економічних нормативів, що були встановлені НБУ, що свідчить про надійність та стабільне функціонування банківської системи.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-03-02; просмотров: 399; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.17.28.48 (0.044 с.) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||