Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Аналіз фінансово-господарської діяльності

Фінансово-господарська діяльність ТОВ «Ареал» забезпечується наявними фінансовими ресурсами (капіталом) — як власними, так і позиковими. Їх розмір і стан розміщення в активи характеризується бухгалтерським балансом, який являє собою основне джерело аналізу фінансового стану. Валюта балансу відповідає на запитання про розмір фінансових ресурсів, якими володіє ТОВ «Ареал» на звітну дату, а динаміка цього показника характеризує процес нарощування (або, навпаки, зменшення) фінансового потенціалу підприємства. Ознакою фінансової стійкості ТОВ «Ареал» є постійне зростання валюти його балансу, тобто загальної суми його фінансових ресурсів. Аналіз фінансових результатів діяльності ТОВ «Ареал» включає наступні основні елементи дослідження: - зміна кожного показника за аналізуємий період («горизонтальний аналіз» показників фінансових результатів за звітний період); - дослідження структури відповідних показників і їх зміни («вертикальний аналіз» показників); - зміна показників фінансових результатів за звітний період («трендовий аналіз» показників). В умовах ринкової економіки аналіз фінансового стану ТОВ «Ареал» призначений для управління фінансовими потоками підприємства і оцінки фінансової стійкості його ділових партнерів. Основними завданнями аналізу фінансового стану ТОВ «Ареал» є: - загальне оцінювання фінансового стану (виявлення наявності та розміщення засобів на підприємстві, встановлення змін, що відбулися у їх складі та джерелах утворення за звітний період, оцінювання цих змін); - структурний аналіз активів і пасивів; - визначення та аналіз платоспроможності підприємства, перевірка виконання зобов'язань за розрахунками з бюджетом, банками, кредиторами, а також використання засобів за цільовим призначенням і забезпеченості ними; - визначення та оцінювання показників ділової активності і платоспроможності підприємства; - оцінювання показників фінансової стійкості (стабільності) підприємства; - визначення та аналіз показників прибутковості підприємства. Основними джерелами інформації для проведення аналізу фінансових результатів діяльності ТОВ «Ареал» за 2006-2008 рокиє документи його фінансової звітності: „Бухгалтерський баланс” (Форма № 1- додаток А), „Звіт про фінансові результати” (Форма №2 – додаток Б).

За даними таблиці 2.3 проведемо аналіз рівня ефективності господарської діяльності ТОВ «Ареал» за період 2006-2008 роки. Таблиця 2.3 Основні показники дохідності ТОВ «Ареал» за 2006 - 2008 роки

Примітка.Дані для розрахунку коефіцієнтів і алгоритм розрахунку дивись у додатках А,Б,В. Як свідчать дані таблиці 2.3, ТОВ «Ареал» на протязі 2006-2008 років нарощувало загальний обсяг виробничої діяльності. Доход від реалізації товарів у 2006 році склав 16642 тис.грн, у 2007 році трохи скоротився до рівня 16277 тис. грн, або на 2,2%, але у 2008 році його зростання, по відношенню до 2007 року, склало 52,4%.

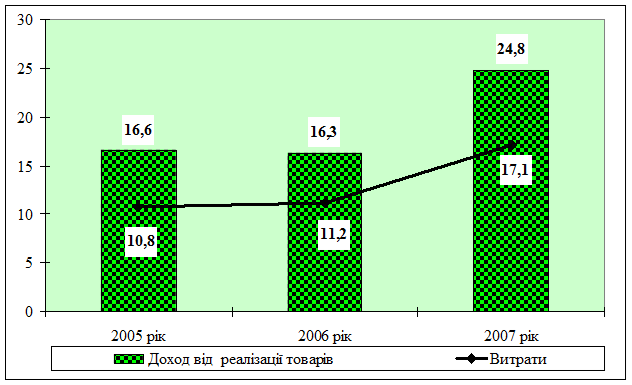

При цьому витрати ТОВ «Ареал» упродовж цього періоду теж зростали: з 10784 тис. грн у 2006 році до 17046 тис. грн у 2008 році, тобто зросли на 58,1%. Графічна інтерпретація динаміки загального обсягу доходу від реалізації продукції та витрат ТОВ «Ареал» за 2006 - 2008 роки наведена на рисунку 2.1.

Рис. 2.1 Динаміка загального обсягу доходу від реалізації продукції та витрат ТОВ «Ареал» за 2006 - 2008 рр., млн. грн.

Показник співвідношення між динамікою доходу від реалізації продукції та динамікою витрат визначає характер економічного зростання і є одним з показників ділової активності підприємства, який в даному разі визначає, що характер економічного зростання у 2006-2008 роках був екстенсивний. У періоді 2006-2007 роки випереджаючими темпами росли витрати на реалізацію товарів, а у 2007-2008 роках, темпи зростання доходу від реалізації товарів і витрат практично зрівнялися, що не є позитивним в діяльності ТОВ «Ареал». Це підтверджує коефіцієнт окупності виробничих витрат, який скоротився з 1,28 у 2006 році до значення 1,21 у 2008 році, тобто на 5,5%. На рисунку 2.2 наведена динаміка співвідношення доходу від реалізації товарів та витрат ТОВ «Ареал» у 2006 - 2008 роках.

Рис. 2.2 Динаміка співвідношення доходу від реалізації товарів та витрат ТОВ «Ареал» у 2006 - 2008 рр., %

Аналіз основних показників дохідності ТОВ «Ареал» (таблиця 2.3) вказують на те, що за період, що аналізується, спостерігалося тенденція коливання основного показника діяльності підприємства - чистого прибутку, що характеризує його робу як не стабільну: у 2006 році чистий прибуток склав 11,0 тис. грн., у 2007 році прибуток зріс до рівня 12,0 тис. грн., або на 9,1%, а у 2009 році чистий прибуток скоротився, по відношенню до 2007 року, на 16,7% і скал на кінець року 10,0 тис. грн. (рис. 2.3).

Рис. 2.3 Чистий прибуток ТОВ «Ареал» за 2006-2008 рр., тис. грн

За рахунок прибутку ТОВ «Ареал» зобов’язане погашати свої зобов'язання перед банками, бюджетом, своїми працівниками, страховими компаніями та іншими підприємствами-постачальниками, але таке скорочення одержаного прибутку у 2008 році спричинило появи заборгованості підприємства перед бюджетом (11,0 тис. грн), перед працівниками з оплати праці (55,0 тис. грн) та внескам по страхуванню (28,0 тис. грн), при чому по двом останнім показникам, по відношенню до 2007 року, ця заборгованість відповідно зросла на 75,0% і 57,0%. Для підтримки фінансової стійкості підприємства важливий не тільки ріст абсолютної величини прибутку, але і його рівня щодо вкладеного капіталу, або витрат підприємства, тобто рентабельності. Показники рентабельності – це відносні показники, які оцінюють результативність і економічну доцільність функціонування підприємства. У широкому сенсі поняття «рентабельність» означає прибутковість. Підприємство вважається рентабельним, якщо результати від реалізації продукції покривають витрати виробництва (звернення) і, крім того, утворюють суму прибутку, достатню для нормального його функціонування. Показники рентабельності ТОВ «Ареал» (табл.. 2.3) свідчать про те, що упродовж 2006-2008 роки підприємство працювало з високим рівнем рентабельності виробничих витрат (27,67% у 2006 році та 21,24% у 2008 році). Але при цьому, рентабельність продажу (чиста рентабельність) ТОВ «Ареал» не є високою. Так, у 2006 році вона складала лише 0,08 %, тобто після вирахування з отриманого доходу всіх витрат залишалося 0,8 коп. прибутку від кожної гривні продажу, у 2007 залишалося вже 0,9 коп., а у 2008 році тільки 0,5 коп.

Рентабельність активів, що характеризує, наскільки ефективно ТОВ «Ареал» використовує свої активи для отримання прибутку, тобто показує, який прибуток приносить кожна гривня, вкладена в активи підприємства, у 2006 році становить 0,40%, тобто кожна гривня активів принесла підприємству прибуток 0,4 копійки, у 2007 році кожна гривня активів принесла підприємству прибуток в розмірі 0,65 коп., а у 2008 році лише 0,32 коп. Зростання прибутку з кожної гривни активів у 2007 році, по відношенню до 2006 року, склало 0,25 коп. (62,5%). У 2008 році прибуток з кожної гривни активів, по відношенню до 2007 року, скоротився на 0,33 коп. (майже у 2 рази). Така тенденція коливання показників рентабельності підприємства свідчить про не стабільну роботу ТОВ «Ареал» у досліджуваному періоді, про що свідчить також і коефіцієнт окупності активів (1,48, 1,37 та 1,53 у 2008 році). На рисунку 2.4 наведена динаміка зміни коефіцієнтів рентабельності ТОВ «Ареал» за 2006- 2008 роки. Середньорічна вартість основних виробничих фондів (ОВФ) ТОВ «Ареал» за період 2006-2008 роки притерпіла зміни - вартість ОВФ мала стабільну тенденцію до зростання. Якщо у 2006 році середньорічна вартість ОВФ складала 1986,8 тис. грн, то вже у 2008 році її вартість була 2710,0 тис. грн, тобто зросла на 723,2 тис. грн (36,4%). Треба зазначити, що фондовіддача, що показує, наскільки ефективно підприємство використовує основні фонди, у цей же період мала дуже мізерні значення (0,003 у 2006 році та 0,001 2008 році).

Рис. 2.4 Динаміка зміни коефіцієнтів рентабельності ТОВ «Ареал» за 2006-2008 рр., %

Трудові показники діяльності ТОВ «Ареал» упродовж досліджуваного періоду стабільні і мають позитивну тенденцію до зростання: - продуктивність праці одного працюючого зросла з 640,1 тис.грн у 2006 році до 885,8тис. грн у 2008 році, або на 38,4%, при цьому за цей же період чисельність працюючих практично не зросла; - на оплату праці працівникам підприємства було спрямовано у 2006 році 385,0 тис. грн, а у 2008 році ця сума склала вже 744,0 тис. грн, тобто зростання склало 359,0 тис. грн, або 193,3%. Це сприяло підвищенню середньомісячної зарплати 1 працюючого з 1234,94 грн у 2006 році до 2214,29 грн у 2008 році. Зростання склало 979,35 грн, або 73,5%. Фінансові ресурси ТОВ «Ареал» практично на 50% складаються з власних коштів (таблиця 2.4). На кінець 2008 року їх вартість склала 9260,0 тис.грн. Треба відмітити, що на протязі 2006-2008 років спостерігається стійка тенденція до зростання власних коштів підприємства: у 2006 році їх вартість складала 3108,9 тис.грн, у 2007 році - 6150,0 тис. грн, тобто на кінець 2008 року, по відношенню до 2006 року, власні кошти виросли у 3 рази. Доля власних коштів підприємства у структурі капіталу у 2006-2008 роках складає найбільшу питому вагу: у 2006 році це було лише 33,5%, в тому числі статутний капітал склав 33,0%, у 2008 році їх доля в загальних фінансових ресурсах підприємства зросла до 68,7%, а відсоток статутного капіталу зріс до 68,2%, тобто власний капітал ТОВ «Ареал» на протязі досліджуваного періоду поповнювався за рахунок статутного капіталу.

Динаміка зміни складових власного капіталу ТОВ «Ареал» за період 2006-2008 роки наведена на рисунку 2.5.

Рис. 2.5 Динаміка складових власного капіталу ТОВ «Ареал» за період 2006-2008 рр., тис. грн Таблиця 2.4 Аналіз структури джерел коштів ТОВ «Ареал»

Залучені кошти ТОВ «Ареал» у 2006-2008 роках, навпаки, мали тенденцію стабільного скорочення: у 2007 році вони скоротилися, у порівнянні з 2006 роком, в 1,7 рази і склали 3732,0тис. грн, на кінець 2008 року, по відношенню до 2006 року, вони зменшилися в 1,5 рази, або на 1955,3 тис. грн і склали 4227,0тис. грн. Відповідно змінювалась структура залучених коштів, але при цьому, упродовж трьох років, вони мали значну питому вагу в структурі капіталу підприємства (66,5% - 31,3%). Найбільшу питому вагу в залучених коштах 2006 року складали довгострокові зобов`язання (32,6%), в останні два роки довгострокові зобов’язання у складі залучених коштів на було.

Кредиторська заборгованість ТОВ «Ареал» перед постачальниками за товари, роботи, послуги на кінець 2008 року, у порівнянні з 2006 роком, зросла у 1,7 рази і склала 4085,0 тис грн. У 2008 році, у порівнянні з 2006 роком, збільшились поточні зобов`язання за розрахунками у 12,4 рази з 7,6 тис. грн до 94,0 тис.грн. Цьому сприяло зростання заборгованості по розрахунках з бюджетом на 44,7%, заборгованості по оплаті праці працівникам підприємства та страхуванню, якої у 2006 році не було (на кінець 2008 року вона склала 83,0 тис. грн). Залучення позикових коштів в оборот ТОВ «Ареал» — нормальне явище. Це сприяє тимчасовому поліпшенню фінансового стану за умови, що засоби не заморожуються на тривалий час в обороті і своєчасно повертаються. На кінець 2008 року довгострокові зобов’язання підприємством були погашені, що свідчить про виважену фінансову політику на підприємстві. Отже, розумні розміри позичкового капіталу здатні поліпшити фінансовий стан ТОВ «Ареал», а надмірні - погіршити його. Оцінка змін, які відбулися в структурі капіталу ТОВ «Ареал» за 2006-2008 роки, може бути різною з позиції інвесторів і з позиції самого підприємства. Для банків і інших інвесторів ситуація надійніша, якщо частка власного капіталу у клієнта більше 50% (в ТОВ «Ареал»в останні 2 роки вона складає понад 60%). Це виключає фінансовий ризик. Але, як видно з даних таблиці 2.4, ТОВ «Ареал» зацікавлене в залученні позикових засобів (короткострокових кредитів банків). Графік динаміки зміни власного і залученого капіталу ТОВ «Ареал» за 2006-2008 роки наведен на рисунку 2.6.

Рис. 2.6 Динаміка зміни власного і залученого капіталу ТОВ «Ареал» у 2006 - 2008 рр., тис. грн

Констатуючи вище викладене, можна стверджувати, що зміна структури капіталу ТОВ «Ареал» з 2006 року по 2008 рік відбулася, в основному, завдяки зростанню власного капіталу. Це слід відзначити як позитивний момент фінансової стійкості товариства. Графічна інтерпретація структури власного капіталу ТОВ «Ареал» за 2006 і 2008 роки наведена на рисунках 2.7 і 2.8.

Рис. 2.7 С труктура капіталу Рис. 2.8 С труктура капіталу ТОВ «Ареал» у 2006 році ТОВ «Ареал» у 2008 році

Проведений аналіз фінансово-господарської діяльності ТОВ «Ареал» за 2006-2008 роки свідчить, що підприємство працювало стабільно, нарощувало об’єми реалізації товарів і повністю забезпечувало свою діяльність наявними фінансовими ресурсами (капіталом), отриманими від її реалізації. Їх розмір і стан розміщення в активи, що характеризується бухгалтерським балансом підприємства, показує стабільний процес нарощування валюти балансу, а позитивна динаміка зростання фінансових ресурсів, якими володіє ТОВ «Ареал» на звітну дату, характеризує стійкий фінансовий потенціал підприємства.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-03-02; просмотров: 149; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.219.22.169 (0.106 с.) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||