Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Расчет экономической эффективности от внедряемых мероприятий ⇐ ПредыдущаяСтр 5 из 5

Объем реализации услуг в проектном году определим как сумму объема реализации услуг в базовом периоде, прироста объема реализации услуг в результате внедрения рекламных мероприятий по формуле:

Vпр = Vб + ΔVреклама (6.1)

где Vпр - объем реализации услуг на проектируемый период, т. р.; Vб - объем реализации услуг в базовом периоде; ΔVнов.ус - прирост объема реализации в проведения рекламных мероприятий. Vпр = 9370 +1405,5= 10755,5 т.р. Затраты на мероприятия составят 106,64 тыс. р. в таблице 6.6. представлена расшифровка затрат.

Таблица 6.6 - Затраты на реализацию мероприятий

Определим прирост прибыли исходя из затрат на мероприятия.

ΔП = ΔVр - ΔVр х З1р (6.2)

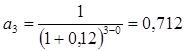

ΔП =1405,5 -1405,5х0,91 = 126,5 тыс. р. Произведем расчет экономического эффекта: Э = 126,5 - 106,64 = 19,86 тыс. р. В результате предлагаемых мероприятий получен экономический эффект в размере 19,86 тыс. р., что подтверждает целесообразность предлагаемых мероприятий. Оценку эффективности можно производить по критериям, учитывающим временную стоимость денег. Метод чистой текущей стоимости основан на определении интегрального экономического эффекта от предлагаемых мероприятий. Данные расчета должны опираться на величину чистого денежного потока (NPV), начисление которого производится как сумма чистой прибыли и начисленной амортизации.

где t - номер периода (t = 0, 1,2 … Т), может быть выражен в любых равных временных отрезках; Е - ставка дисконта, доли единицы

Инвестирование средств на внедрение мероприятий проведем единовременно в периоде t = 1. Прирост выручки составил 15% предположим, что выручка увеличится в каждом квартале одинаково прирост суммы выручки по кварталам равен: квартал: 9370 х 0,037 = 346,70 тыс. р.; 2 квартал: 9370 х 0,037 = 346,70 тыс. р.; квартал: 9370 х 0,037 = 346,70 тыс. р. 4 квартал: 9370 х 0,037 = 346,70 тыс. р. Прирост прибыли по кварталам, исходя из затрат отчетного года: квартал: 346,7 х 0,09 = 31,2 тыс. р.; 2 квартал: 346,7 х 0,09 = 31,2 тыс. р.; квартал: 346,7 х 0,09 = 31,2 тыс. р.; 4 квартал: 346,7 х 0,09 = 31,2 тыс. р.

Затраты на осуществление мероприятий произведутся одновременно в начале года всей суммой. Чистый дисконтированный доход (NPV) позволяет получить наиболее обобщенную характеристику результатов инвестирования, т.е. его конечный эффект в абсолютной сумме. Данный показатель определяется как разница между приведенными к настоящей стоимости (путем дисконтирования) суммой денежного потока за период эксплуатации инвестиционного проекта и суммой инвестируемых в его реализацию средств.

где Rt - результат от внедрения инноваций в году t, Зt - затраты на инновации в году t, Т - горизонт расчета.

Таблица 6.7.- Определение интегральных показателей эффективности мероприятий

Как видно из таблицы 6.7, NPV равен 1,56 тыс. р. тот факт, что значение NPV положительно говорит о прибыльности проекта и возможности, таким образом, его внедрения, проект окупается почти в четвертом квартале (NPV становится положительным).

7. Юридический план

В современных условиях одним из важнейших аспектов разработки бизнес-планов является подготовка юридических заключений по правовым вопросам. Правовая экспертиза бизнес-проекта или видов деятельности компаний ставит своей целью достоверно определить истинный объем прав на реализуемый проект или вид деятельности. С юридической точки зрения процесс подготовки и реализации бизнес-проектов регламентируется системой правовых актов, которые включаю в себя, прежде всего, Конституцию РФ, Налоговый кодекс РФ, Гражданский кодекс РФ, Трудовой кодекс РФ, законы РФ и республик в ее составе, указы президента РФ, акты правительства РФ и иных органов исполнительной власти, решения представительных и исполнительных органов государственной власти субъектов РФ.

Атрибутикой юридического лица обычно считают наличие у него: учредительных документов и соответствующего свидетельства; наименования и местонахождения юридического лица, почтового адреса; самостоятельного бухгалтерского баланса; печати, штампов; банковских и налоговых реквизитов; сертификатов, свидетельств, лицензий. Все вышеперечисленное есть у ОАО «Агентство недвижимости «Консул». Гражданский кодекс РФ составляет правовую базу для предпринимательской деятельности, закрепляет основные правила игры для цивилизованного рынка. Без знания и умелого использования гражданско-правовых средств немыслима эффективная деятельность современного предприятия. Открытое акционерное общество - хозяйственное общество, уставный капитал которого разделен на доли участников, несущих материальной ответственности по долгам созданного общества [ГК]. Так как вклады участников становятся собственностью общества, они несут не ответственность по его долгам, а только риск убытков. Правовое положение определяется статьями 87-94 Гражданского Кодекса РФ. Участниками общества могут быть граждане и юридические лица. Государственные органы и органы местного самоуправления не вправе выступать участниками обществ, если иное не предусмотрено законом. Общество имеет два учредительных документа: учредительный договор и устав (п.1ст.89 ГК РФ). Размер уставного капитала должен быть не менее 100 - кратного минимального размера оплаты труда, установленного федеральным законом на дату представления документов для госрегистрации. Основным правовым документов, регулирующим деятельность обществ с ограниченной ответственностью является Федеральный Закон РФ «Об обществах с ограниченной ответственностью» от 8 февраля 1998 года (в редакции от 31 декабря 1998 года).

8. Потенциальные риски данного проекта

На этапе качественного анализа риска определим области риска, а также выделим конкретные риски данного проекта. При выделении потенциальных областей риска, учтем следующие виды рисков: · Производственные риски связаны с различными нарушениями в производственном и организационном процессах (увеличение затрат на оформление документов, пошлин, сборов); · Коммерческие риски связаны с оказанием услуг на рынке (снижение цен конкурентами); · Финансовые риски вызываются инфляционными процессами (непредвиденные затраты, в том числе из - за инфляции).

Таблица 8.1 - Виды возможных рисков при реализации данного проекта

Определим удельный вес каждого простого риска:

Wk = 2/(k(f+1))=2/(3(3+1))=0,166

Далее определим дельный вес остальных групп приоритетов: W2 = 0,166*(3-1)*3+1-1/3-1=0,498 W3 = 0,166*(3-2)*3+2-1/3-1=0,749 Затем проводим расчет удельного веса простых рисков:

Wi = Wj / Mj;W1= 0,166/2=0,083; W3=0,498/1=0,498; W4=0,749/1=0,749.

Для оценки вероятности наступления рисков использовались мнения независимых экспертов

Таблица 8.2 - Удельные веса рисков

Общая оценка риска проекта 64,52 балла, что свидетельствует о средней рисковости рассматриваемого проекта. В целях снижения производственных рисков предлагается действенный контроль за ходом процесса, а также определенных лимитов сумм расходов и вложений капитала.

Вывод

В данной курсовой работе был разработан бизнес-план развития предприятия ОАО «Агентство недвижимости «Консул». Анализ финансово-хозяйственной деятельности фирмы за 2009-2010 г. выявил снижение темпов эффективного развития. Несмотря на увеличение выручки от реализации услуг, наблюдался рост себестоимости и затрат на один рубль реализации, снижение рентабельности деятельности фирмы. Анализ ликвидности выявил, что фирма по данным параметрам находится за гранью нормативных значений, и финансовая самостоятельность фирмы постепенно снижается. В ходе реализации бизнес-плана по развитию фирмы с целью увеличения объема реализации услуг было рекомендовано проведение рекламы. В результате реализации проекта объем реализации вырастет на 15%, рассчитанный интегрированный показатель экономической эффективности подтверждает целесообразность предложенных мероприятий (1,56 тыс.р).

Библиографический список

1. Савельева Н.А. Бизнес- план предприятия: Пособие. - Шахты: Издательство ЮРГУЭС, 2002. 2. Бизнес - план инвестиционного проекта: Учебное пособие/ Под. Ред Попова В.П.. Финансы и статистика, 2003. . Методика разработки бизнес - план предприятия/ Алексейчук Г.П., Чубарук Г.П., Под общей ред. Лосева - М: АО «Информприбор», 2002. . Методика подготовки бизнес - плана инвестиционных проектов// Российский экономический журнал. -2003. - №4. 5. Горемыкин В.Л. Богомолов А.Ю. Бизнес-план, Учебник, изд-во ось-89, 2010г. - 864с. 6. Вест А. Бизнес-план Учебник. Проспект,2008г. - 232с.

. Шульц Д.Е. Китчен Ф.Дж. Маркетинг Учебник, изд-во ИНФРА-М,2004г.-373с. . Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учеб. пособие/ Г.В. Савицкая.- 7-е изд., испр. - Мн.: Новое знание,2009 - 704.- (Экономическое образование) . Маниловский Р.Г. Юлкина Л.С. Бизнес-план: Учеб. Пособие, финансовая статистика, 2009г, -256с.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-03-02; просмотров: 202; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.219.22.169 (0.16 с.) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(6.3)

(6.3)

(6.4)

(6.4)