Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Кредитование физических лиц: понятие, сущность, функции кредитования

Из классической теории известно, что с развитием экономических отношений, развивалось и такое понятие как кредит. Одни специалисты под словом кредит понимают движение ссудного фонда, другие - ссуду в денежной или товарной форме, третьи - форму движения денежного капитала. На сегодняшний день не существует единого определения для слова кредит [16, с. 1-3]. Кредит - (от латинского - creditum - ссуда, долг; от credere - верить) ссуда в денежной или товарной форме на условиях возвратности и обычно с уплатой процента. Слово кредит, по мнению М. Фасмера, заимствовано русским языком из немецкого в самом начале 18 в. со значением «авторитет»[19, с. 369]. В литературе о банковской деятельности высказывались мнения о разной смысловой нагрузке терминов. Ссуда же - одна из форм организации кредитных отношений, возникновение которых сопровождается открытием ссудного счета. Так, в справочном пособии отмечается, что кредит - это более широкое понятие, предполагающее наличие разных форм организации кредитных отношений банка как по привлечению ресурсов, так и по их вложению [12, с. 112]. Ссуда - это передача вещи одной стороной (ссудодателем) в безвозмездное пользование другой стороне (ссудополучателю), которая обязуется вернуть ту же вещь в то же состоянии, с учетом обусловленном договором.[1,ст.689]. В новом Гражданском кодексе Российской Федерации термин «заем» (ст. 807 - 818) применяется как общее понятие для сделок по поводу передачи денег или других вещей в собственность на срок под проценты, а термины «кредит», «товарный кредит» и «коммерческий кредит» - как разновидности займа. О ссуде упоминается лишь в отношении договоров безвозмездного пользования вещью (ст. 689 - 701). Предоставление кредита предусмотрено только денежными средствами и только кредитными организациями (ст. 819). Товарный кредит выдается вещами (ст. 822), а коммерческий кредит - вещами или денежными средствами в виде аванса, предварительной оплаты, отсрочки или рассрочки оплаты товаров, работ или услуг (ст. 823) [1]. Система кредитования базируется на трех «китах»: ) субъектах кредита; ) обеспечении кредита; ) объектах кредитования. Можно сколько угодно маневрировать организационными основами, технологией кредитных операций, однако во всякой системе эти три базовых элемента сохраняют свое основополагающее значение, практически определяют «лицо» кредитной операции, ее эффективность. Базовые элементы системы кредитования неотделимы друг от друга. Успех в деятельности банка по кредитованию приходит только в том случае, если каждый из них дополняет друг друга, усиливает надежность кредитной сделки. С другой стороны, попытка разорвать их единство неизбежно нарушает всю систему, подрывает ее, может привести к нарушению возвратности банковских ссуд.

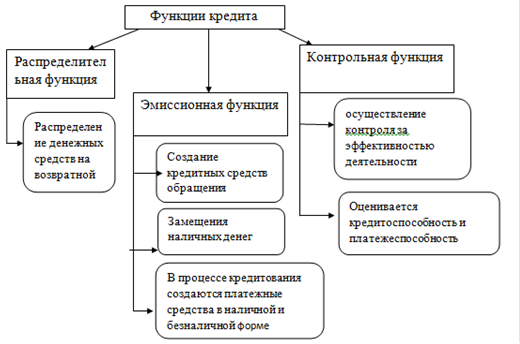

Исходя из всего вышесказанного, для целей данной работы предлагается использовать термин «кредит». Независимо от того кто выдает кредит (банк, государство) принципы должны обязательно соблюдаться. Возвратность - это больше, чем принцип, возвратность - это неотъемлемый атрибут и кредита, и ссуды, и займа [2, ст.146]. На рисунке 1 представлены функции кредита [13, c 414-415].

Рисунок 1 - Функции кредита

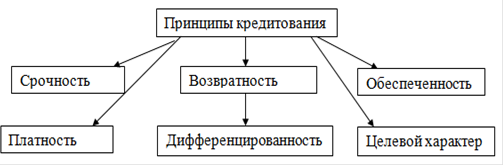

На рисунке 2 представлена классификация принципов кредитования.

Рисунок 2 - Принципы кредитования

Без возвратности кредит не может существовать. Возвратность является неотъемлемой чертой кредита. Принцип срочности означает, что кредит предоставляется на определенный срок. Срок кредитования - период времени нахождения заемных средств в обороте заемщика - от момента получения средств заемщиком, до момента их возврата банку. Если нарушается срок пользования кредитом, то искажается его сущность, он теряет свое подлинное назначение [7, с. 124]. С принципом срочности возврата кредита очень тесно связаны два других принципа кредитования, таких как дифференцированность и обеспеченность. Дифференцированность кредитования означает, что коммерческие банки не должны однозначно подходить к вопросу о выдаче кредита клиентам, претендующим на его получение. Кредит должен предоставляться только тем, кто в состоянии его своевременно вернуть. Сравнительная характеристика видов кредитов в зависимости от их срока в разных странах представлена в таблице 1[5, ст. 17, с.8].

Таблица 1 - Классификация кредитов по срокам погашения.

Принцип дифференцированности состоит в том, что банк при предоставлении кредита учитывает репутацию заемщика, на какие цели испрашивается кредит, кредитный риск, сроки, своевременность возврата и некоторые другие обстоятельства. Поскольку цель кредита имеет важное значение, в настоящее время целевой характер выделяется в самостоятельный принцип кредитования. В любом случае, у кредита всегда есть цель. Зная, на какие цели, он требуется кредит, у банка появляется возможность обдумать, на каких приемлемых условиях предоставить его. Поэтому, целевой характер и становится принципом кредитования. Дифференциация кредитования обусловлена необходимостью возврата выданных кредитов и селекцией наиболее надежных заемщиков. Как правило, банки не предоставляют кредиты ненадежным заемщикам, так как это связано с повышенным риском. Наиболее высокая степень риска характерна для просроченных кредитов, которые могут вызвать убытки. Поэтому банки не предоставляют новые кредиты при наличии хронической просроченной задолженности у клиентов [10, с. 125]. Принцип платности кредита означает, что каждый заемщик должен внести банку определенную плату за временное заимствование у него для своих нужд денежных средств. Реализация этого принципа на практике осуществляется через механизм банковского процента. Процент - это своего рода цена кредита. При установлении платы за кредит банк учитывает ставку процента по кредитам, предоставляемым коммерческим банкам Центральным Банком (ставка рефинансирования), структуру кредитных ресурсов, ставки по депозитам, степень риска для банка, ситуацию на рынке кредитных ресурсов и другие факторы [9, с. 4]. Рассмотренная сущность банковских кредитов, ее критерии неизбежно взаимосвязаны с принципами кредитования. Непременным требованием современной системы кредитования является требование целевого характера кредита, полноты и срочности возврата ссуд, их обеспеченности. К общеэкономическим принципам кредитования относится принцип дифференцированности, который выражает неодинаковый подход банка к кредитованию, как субъекта, объекта, так и к обеспечению ссуд. В современных условиях особое значение приобретают принципы рационального кредитования, требующие надежной оценки не только объекта, субъекта и качества обеспечения, но и уровня маржи, доходности кредитных операций, снижения риска. Важным становится и соблюдение технологии кредитования, правил выдачи и погашения ссуд, текущего наблюдения и анализа кредитных операций [10, с. 56]. Размер кредитного продукта банка зависит не только от объема его собственных средств, но и от привлеченных ресурсов. Особенность современной системы кредитования состоит в ее зависимости не только от собственных и привлеченных ресурсов, но и от определенных норм, которые устанавливает Центральный банк для коммерческих банков, осуществляющих кредитование клиентов. Существенным признаком современной системы кредитования является ее договорная основа. В современных условиях задержка возврата ссуд клиентами банка становится довольно частым явлением, а сроки кредитования существенно сократились [10, с. 32]. Как видно из вышеизложенного, проблемы возврата кредитов, оценки кредитоспособности клиентов банка, новые виды кредитов делают актуальным проблему обеспечения по кредитам, как для банков, так и для клиентов.

|

|||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-03-02; просмотров: 338; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.119.107.161 (0.006 с.) |