Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Особенности кейнсианской и монетаристской денежно - кредитной политик

Различают два вида денежно-кредитной политики, каждый из которых характеризуется определенными целями и набором инструментов регулирования: политику "дорогих денег" (политику кредитной рестрикции) и политику "дешевых денег" (экспансионистскую денежно-кредитную политику). Кредитная экспансия преследует цель увеличения занятости и подъема производства, а кредитная рестрикция - предотвратить "перегрев" конъюнктуры, наблюдаемый в периоды экономического подъема, или снизить темпы инфляции [3, с. 189]. Политика "дорогих денег" направлена на ужесточение условий и ограничение объема кредитных операций коммерческих банков, т.е. на сокращение предложения денег. Сокращение денежного предложения вызовет повышение процентной ставки, что в свою очередь сократит объем инвестиций, уменьшит совокупные расходы и ограничит инфляцию спроса. Политика "дорогих денег" предполагает применение следующих механизмов кредитно-денежной политики (кейнсианская интерпретация): · продажу государственных ценных бумаг на открытом рынке депозитным учреждениям и населению; · увеличение резервной нормы; · повышение процентной ставки. Эти механизмы, как отмечалось, вызовут уменьшение денежного предложения, инвестиций и инфляции, а процентная ставка, наоборот, возрастет. Политика "дешевых денег" обычно применяется в период экономического спада и высокого уровня безработицы, чтобы сделать кредит дешевым и легкодоступным. В результате такой политики происходит рост совокупных расходов, инвестиций, уровня производства и занятости. Для достижения этой цели используются следующие методы регулирования денежного предложения: · уменьшается учетная ставка процента; · Центральный банк покупает государственные ценные бумаги на открытом рынке, тем самым, увеличивая резервы коммерческих банков; · уменьшение нормы обязательных резервов, что приводит к росту избыточных резервов и через мультипликатор - к росту денежного предложения. Типы денежно-кредитной политики зависят от того, какие цели ставит перед собой Центральный банк. При их определении необходимо исходить из подходов различных школ: кейнсианской и монетаристской.

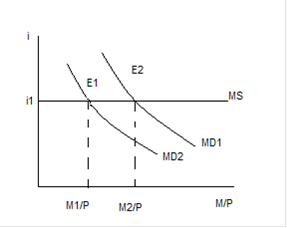

Согласно Кейнсу передаточный механизм ДКП следующий: Центральный банк изменяет резервы, т.е. воздействует на предложение денег. Если предложение денег сокращается, то происходит повышение процентной ставки. При повышении предложения денег происходит понижение процентной ставки. Далее происходит расширение (сокращение) плановых инвестиций. В результате сокращается или увеличивается номинальный национальный доход. Таким образом, при данном подходе главным рычагом ДКП является процентная ставка. Монетаристский подход к трактовке денежно-кредитной политики, базирующийся на изменении нормы резервов, заключается в следующем: Центральный банк изменяет норму резервов, что приводит к увеличению или сокращению предложения денег. Вследствие этого происходит изменение совокупного спроса, что ведет к изменению объема национального дохода. Таким образом, выделяют такие типы денежно-кредитной политики: · Гибкая ДКП (рис. 2.1): базируется на выборе в качестве основного регулирующего инструмента фиксированной ставки процента (кейнсианский подход).

Рисунок 2.1 - Гибкая система ДКП

· Жесткая ДКП (рис. 2.2): вытекает из рецептов монетаристов. Она базируется на избрании в качестве главного рычага регулирования объема денежной массы.

Рисунок 2.2 - Жесткая ДКП

· Эластичная ДКП (рис. 3.3): представляет собой ситуацию, когда Центральный банк допускает определенное расширение денежной массы, контролируя темпы ее роста, и при этом следит за уровнем процентной ставки, корректируя ее по мере надобности.

Рисунок 3.3 - Эластичная ДКП

В заключение хотелось бы отметить, что современные модели денежной политики базируются и на кейнсианских, и на монетаристских идеях. Формирование в нашей стране рыночных отношений объективно предопределяет овладение всем спектром механизмов экономического регулирования. В нашей стране регулируются, и довольно жестко, практически все основные отношения, определяющие эффективность и жизнеспособность экономики в целом.

Эффективность денежно-кредитной политики, ее связь с фискальной политикой

В условиях необходимости стабилизации экономики важной проблемой остается эффективность и результативность применения тех или иных ее инструментов. Мы знаем, что в целях стабилизации экономики может быть использована фискальная политика и другие механизмы. Но, по всеобщему признанию большинства экономистов стран с развитой рыночной экономикой, денежно-кредитная политика - неотъемлемая часть и эффективное средство государственной стабилизационной политики. Важное достоинство использования денежно-кредитной политики - быстрота и гибкость воздействия на состояние экономики страны. Если применение соответствующей фискальной политики сопряжено с обсуждениями в высших органах государственной власти, то применение ее может быть оперативно решено в самом Центральном банке. Результаты применения этой политики очень скоро отразятся на финансовом состоянии государства. Это особенно важно, например, в условиях принятия оперативных мер по борьбе с инфляцией. Следует отметить наряду с очевидными достоинствами денежно-кредитной политики и ее отдельные недостатки. Если при энергичном проведении политики "дорогих денег" желаемый результат достигается достаточно однозначно и предложение денег ограничивается, то политика "дешевых денег", обеспечив расширение ресурсов у коммерческих банков, не в состоянии гарантировать, что коммерческие банки действительно выдадут ссуды и предложение денег увеличится. Если стремящиеся к обладанию ликвидностью коммерческие банки не пожелают предоставлять кредиты или предоставят их не в той мере, как это хотелось бы Центральному банку, усилия его по проведению политики "дешевых денег’ окажутся малоэффективными. Население также может сорвать намерения Центрального банка, решив не брать избыточные резервы в ссуду. Кроме того, деньги, которые Центральный банк направляет в экономику, покупая у населения государственные облигации, могут использоваться населением для погашения имеющихся ссуд.[20] Явление, выражающееся в нестандартном поведении клиентов и в самой банковской системе, получило название циклической асимметрии. Следует отметить, что циклическая асимметрия является серьезной помехой при проведении денежно-кредитной политики в условиях нахождения экономики в состоянии депрессии или же в состоянии переходного периода и нестабильного курса национальной валюты. Кроме того, на эффективность проведения денежно-кредитной политики влияет изменение скорости обращения денег. Наши предыдущие рассуждения о проведении политики дешевых или дорогих денег предполагали неизменную скорость обращения денег. Однако изменение скорости денежного обращения может существенно повлиять на эффективность проведения денежно-кредитной политики. Некоторые кейнсианцы считают, что скорость обращения денег имеет тенденцию меняться в направлении, противоположном предложению денег, тем самым сводя на нет стремление расширить денежное предложение, предусмотренное денежно-кредитной политикой. Например, во время инфляции, когда предложение денег ограничивается политикой Центрального банка, скорость обращения денег склонна к возрастанию, что косвенно означает расширение предложения денег, в результате чего нивелируется результат ограничительной денежно-кредитной политики. И, наоборот, когда принимаются политические меры расширения предложения денег для оживления производства, скорость обращения денег может, весьма вероятно, упасть.[20]

На скорость обращения и эффективность денежно-кредитной политики влияют процентные ставки на денежных рынках. Мы говорили о роли процентной ставки, соединяющей утечки из потока расходов населения с инъекциями в этот поток. Здесь взаимосвязь целей денежно-кредитной политики и процентной ставки является весьма противоречивой. Расширение денежной массы в обращении удешевляет деньги или снижает процентные ставки. Однако снижение процентных ставок на практике является часто неравномерным на депозитных и кредитных рынках: банки могут не понижать кредитные процентные ставки при понижении депозитных ставок. Тогда скорость оборачиваемости может существенно не меняться или не меняться вообще, что дестабилизирует преследуемые цели. При равномерном снижении процентных ставок влияние депозитной и кредитной процентных ставок на скорость оборачиваемости денежных средств взаимопогашается, и действия денежно-кредитной политики становятся более эффективными. Несоответствие между целями денежного предложения и процентными ставками порождает дилемму целей. Эта дилемма возникает в силу того, что руководящие денежно-кредитные учреждения не могут стабилизировать и денежное предложение и процентные ставки одновременно. В результате коллизии противоречивых целей возможна выработка более прагматичной, умеренной позиции, когда определенное внимание уделяется как процентным ставкам, так и денежному предложению, но явное предпочтение не отдается ни одной из них.[20] При недостаточном развитии финансовых рынков особо четко наблюдается слабая связь между инструментами денежно-кредитной политики и процентными ставками. На эффективность проведения денежно-кредитной политики влияет и международная политика государства. Повышение процентной ставки увеличивает иностранные финансовые инвестиции в страну, усиливает спрос на внутреннюю национальную валюту. Повышение стоимости национальной валюты ведет к повышению ее курса по отношению к иностранным валютам, понижению чистого экспорта и к ухудшению состояния платежного баланса. Понижение процентной ставки уменьшает приток иностранного финансового капитала. Следовательно, курс национальной валюты падает, а чистый экспорт возрастает. Поэтому можно сделать вывод, что вызванные изменениями процентной ставки в стране потоки международного капитала усиливают денежно-кредитную политику внутри страны

Большинство экономистов считают, что денежно-кредитная политика в краткосрочном периоде способна воздействовать на уровень совокупного дохода и занятости, т.е. она эффективна. Однако по поводу степени ее влияния на экономику до сих пор существуют разные точки зрения. Общепризнано, что денежно-кредитная политика обладает определенными достоинствами и, прежде всего, сравнительно коротким временным внутренним лагом - период времени между изменением экономической ситуации (моментом экономического шока) и принятием ответных мер денежно-кредитной политики. Решения принимает центральный банк страны, что не требует длительных согласований; необходимые шаги осуществляются практически немедленно путем проведения операций на открытом рынке. Следует учитывать также тот факт, что центральный банк в странах с рыночной экономикой более независим, чем большинство правительственных учреждений, что позволяет ему проводить политику твердого курса. Он четко придерживается установленных параметров, не нарушая их при изменении текущей экономической конъюнктуры. Имеющийся опыт свидетельствует о том, что политика твердого курса снижает влияние политических бизнес-циклов на динамику уровней занятости, инфляции, темпов роста ВВП. [21, с.151] Вместе с тем при реализации денежно-кредитной политики возникает ряд проблем. Одна из них в том, что на практике центральному банку трудно осуществить контроль над денежной массой по ряду причин: а) невозможно точно рассчитать величину денежного мультипликатора, что может привести к непредсказуемым последствиям для денежного предложения; б) центральный банк в случае необходимости всегда может увеличить денежную базу путем кредитования коммерческих банков и изменить тем самым предложение денег. Контроль над денежной массой особенно усложняется во время инфляции. Увеличение ее темпов сопровождается, как правило, быстрым и неравномерным увеличением скорости обращения денег, что снижает эффективность антиинфляционной политики, направленной на ее снижение.[21, с.158] Политика контроля над денежной массой может привести к значительным колебаниям процентной ставки, что негативно скажется на инвестиционном климате и способно даже повлечь за собой сокращение долгосрочных инвестиций. Проблема обостряется в том случае, если спрос на деньги неэластичен по отношению к процентной ставке. В данной ситуации даже незначительное его изменение приведет к серьезным колебаниям ставки процента. Определенные проблемы могут возникнуть и при осуществлении операций на открытом рынке. Их масштабное использование порой сопровождается определенными негативными последствиями. Например, если при проведении жесткой денежно-кредитной политики центральный банк захочет продать большой пакет государственных ценных бумаг, то ему, скорее всего, придется резко повысить ставку процента по облигациям, чтобы найти покупателей. Потенциальные покупатели знают, что при проведении политики "дорогих денег" уровень процентной ставки возрастает и поэтому будут требовать повышения их доходности. Высокие процентные ставки приведут к росту дефицита государственного бюджета, сокращению частных инвестиций, привлекут иностранный капитал в страну, что обусловит повышение курса национальной валюты и отрицательно скажется на экспорте. В странах с ограниченными финансовыми ресурсами продажа значительного пакета государственных ценных бумаг может отвлечь капитал от реального сектора экономики.[21, с.160]

Эффективность денежно-кредитной политики снижает и наличие многоэтапного передаточного механизма. Общий результат влияния изменений в предложении денег на уровень совокупного дохода зависит от того, насколько точно сработает каждое звено передаточного механизма. "Сбой" на одном из этапов может привести к непредсказуемым последствиям. Особенно ненадежной, по мнению ряда экономистов, является связь между процентной ставкой и инвестициями. Помимо реальной ставки ссудного процента объем инвестиций определяет и ряд других факторов, влияние которых может оказаться превалирующим. Например, необходимость внедрения новых технологий, ожидания высокой прибыли могут стимулировать предпринимателей к увеличению инвестиций даже в период проведения центральным банком политики "дорогих денег". Наоборот, значительный спад производства может сдерживать процесс инвестирования даже в условиях снижения процентной ставки, т.е. при проведении политики "дешевых денег". Денежно-кредитная политика тесно связана с бюджетно-налоговой и внешнеэкономической политикой. Если Центральный Банк ставит целью поддержание фиксированного обменного курса, то самостоятельная внутренняя денежная политика оказывается практически невозможной, так как увеличение или сокращение валютных резервов (покупка или продажа Центральным Банком иностранной валюты на валютном рынке) в целях поддержания обменного курса автоматически ведет к изменению денежной массы в экономике (например, при покупке валюты предложение денег в экономике увеличивается). Исключение составляет лишь ситуация, когда Центральный Банк проводит стерилизацию притока или оттока валютных резервов, нейтрализуя колебания денежной массы, происшедшие вследствие валютных операций, изменением объема внутреннего кредит с помощью известных инструментов денежной политики. Определенные трудности связаны с вопросом согласованности, координации бюджетно-налоговой и денежной политики. Если правительство стимулирует экономику значительным расширением государственных расходов, результат будет во многом связан с характером денежной политики (поведением Центрального Банка). Финансирование дополнительных расходов долговым способом, то есть через выпуск облигаций, окажет давление на финансовый рынок, свяжет часть денежной массы и вызовет рост процентной ставки, что может привести к сокращению частных инвестиций ("эффект вытеснения") и подрыву исходных стимулов к расширению экономической активности. Если же Центральный Банк одновременно проводит политику поддержания процентной ставки, он вынужден будет расширить предложение денег, провоцируя инфляцию. Аналогичная проблема встает при решении вопроса о финансировании дефицита госбюджета. Как известно, дефицит может покрываться денежной эмиссией (монетизация дефицита) или путем продажи государственных облигаций частному сектору (долговое финансирование). Последний способ считается неинфляционным, не связанным с дополнительно предложением денег, если облигации покупаются населением, фирмами, частными банками. В этом случае происходит лишь изменение формы сбережений частного сектора - они переводятся в ценные бумаги. Если же к покупке облигаций подключается Центральный Банк, то, как уже было показано, увеличивается сумма резервов банковской системы, а соответственно, денежная база, и начинается мультипликативный процесс расширения предложения денег в экономике.[24] Эффективная стабильная денежная политика (под которой подразумевается обычно низкий устойчивый темп роста денежной массы) в большинстве случаев не может сосуществовать с фискальной политикой, допускающей значительный дефицит госбюджета. Это связано с тем, что в условиях длительного, а тем более растущего дефицита и ограниченных возможностей долгового финансирования правительству бывает сложно удержаться от давления на Центральный Банк с целью добиться увеличения денежной массы для финансирования дефицита. В силу рассмотренных выше причин для разработки денежно-кредитной политики и оценки ее последствий центральному банку необходима исчерпывающая информация о факторах, влияющих на каждый из этапов передаточного механизма, их взаимосвязи. Получить такие сведения в полном объеме практически невозможно, что в свою очередь может привести к непредсказуемым конечным результатам.

|

|||||||||

|

|

Последнее изменение этой страницы: 2020-03-02; просмотров: 566; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.189.180.244 (0.018 с.) |