Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Всероссийский заочный финансово- экономический институтСтр 1 из 6Следующая ⇒

ВСЕРОССИЙСКИЙ ЗАОЧНЫЙ ФИНАНСОВО- ЭКОНОМИЧЕСКИЙ ИНСТИТУТ ФИНАНСОВО-КРЕДИТНЫЙ ФАКУЛЬТЕТ

КОНТРОЛЬНАЯ РАБОТА

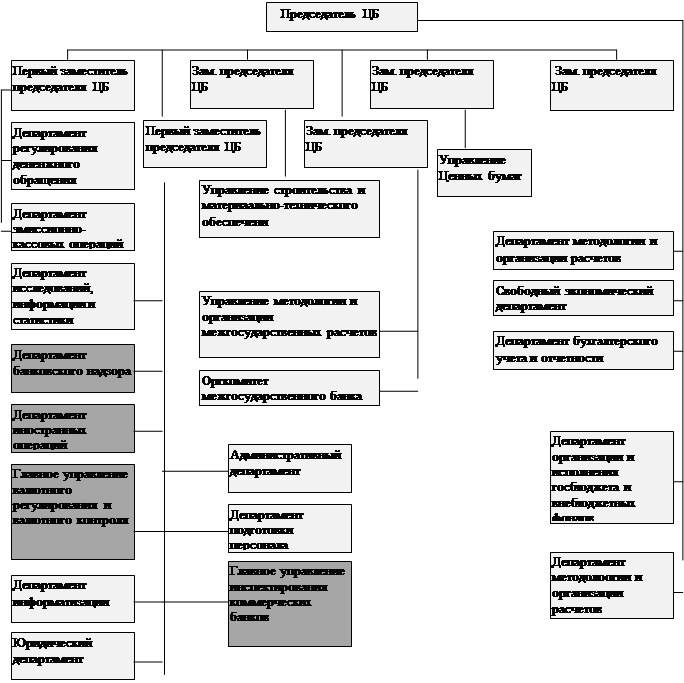

По дисциплине: ДЕНЬГИ. КРЕДИТ. БАНКИ ТЕМА РАБОТЫ: Центральные банки и их функции Выполнила студентка 41 группы Хакимова Зульфия Факиловна Личное дело № 02 дфд 20527 Преподаватель: Казакова О.Б. Г. Стерлитамак 2004 год. Содержание ВВЕДЕНИЕ………………………………………………………………………..3 1. Центральный банк………………..……………………………..………….…..4 1.1 Организационная структура Банка России…………………………………. 1.2 Функции центрального банка……………………………………………….. 1.3 Пассивные и активные операции центрального банка. Баланс России….12 2. Денежно- кредитная политика центрального банка ……...…………15 ЗАКЛЮЧЕНИЕ……………………………………………………...……………22 ЛИТЕРАТУРА………………………………………………….…………………2

Введение

ЦЕНТРАЛЬНЫЙ БАНК РФ

Большой экономический словарь даёт следующее определение центрального банка: - государственное кредитное учреждение, наделённое правом выпуска банкнот, регулирования денежного обращения, кредита и валютного курса, хранения официального золотовалютного резерва. Является «банком банков», агентом правительства при обслуживании госбюджета.[1] В банковской системе России ЦБ РФ (ЦБР) определён как главный банк страны и кредитор последней инстанции. Он находится в государственной собственности и на него возложены функции общего регулирования деятельности каждого коммерческого банка в рамках единой денежно - кредитной системы страны. Центральный банк призван приводить их деятельность в соответствие с общей экономической стратегией, и выступает ключевым агентом государственной денежно-кредитной политики, при этом со стороны ЦБР используются в первую очередь экономические методы управления и только в отдельных случаях административные. Принципы организации и деятельности Центрального банка РФ (Банка России), его статус, задачи, функции, полномочия определяются Конституцией Российской Федерации, Законом о Центральном Банке и другими федеральными законами.

Функции центрального банка

Среди многообразных функций центральных банков следует выделить основные, без которых невозможно выполнение главной задачи центрального банка - сохранение стабильности национальной денежной единицы,- и дополнительные, соответствующие решению этой задачи. - управление совокупным денежным оборотом;

- регулирование денежно-кредитной сферы; - регулирование спроса и предложения на кредит. - осуществление контроля за функционированием кредитно-банковской системы; - проведение валютного контроля. Обслуживающие функции заключаются в: - организации платежно-расчетных отношений коммерческих банков; - выполнении центральным банком роли финансового агента правительства. Важнейшей регулирующей функцией, присущей всем без исключения центральным банкам, является разработка и проведение денежно-кредитной политики. Характер проводимой центральным банком денежно-кредитной политики во многом зависит от степени его независимости от правительства, которая может быть большей или меньшей, но никогда не является абсолютной. Например, целевые ориентиры изменения агрегатов денежной массы обычно определяются непосредственно центральными банками. В то же время ни один центральный банк не может самостоятельно, без участия государства, установить тот или иной валютный режим. - определение направлений развития денежно-кредитной политики; - выбор основных инструментов денежно-кредитной политики; - создание и ведение статистической базы данных по денежной массе, кредитам и сбережениям; - проведение исследований по проблемам экономики и денежно-кредитной сферы данной страны и других государств, образующих основу денежно-кредитной политики; - составление денежных программ и контроль за их выполнением. Как правило, надзор за кредитно-банковской системой осуществляют непосредственно центральные банки, однако в Бельгии, Германии, Швейцарии и Японии органы надзора институционально отделены от центрального банка. Несмотря на это, центральный банк самым тесным образом связан с ними, принимая участие в их деятельности или оказывая консультационные услуги. В других странах центральный банк контролирует деятельность кредитно-банковских учреждений совместно с другими институтами. Так, ФРС США осуществляет надзорную деятельность совместно с Федеральной корпорацией страхования депозитов, Службой контролера денежного обращения, уполномоченными органами штатов.

Не менее важной контрольной функцией центрального банка является осуществление валютного контроля и валютного регулирования.

Функции проведения аналитических и статистических исследований по своему характеру могут быть весьма неодинаковыми и неравнозначными в центральных банках различных стран. Исследования в области денежно-кредитной и валютной политики в основном базируются на данных платежных балансов. Это обусловило в некоторых странах (Бельгия, Германия, Франция, Нидерланды, Япония) делегирование центральному банку функции сбора и анализа такого рода данных. Большинство центральных банков осуществляют исследования экономической конъюнктуры в реальном секторе экономики. Некоторые центральные банки публикуют подробные результаты проведенных исследований (федеральные резервные банки США, Банк Японии, Национальный банк Бельгии, Немецкий федеральный банк, Банк Франции, Банк Англии и др). Многие центральные банки изучают финансовое положение предприятий и создают централизованные службы по банковским рискам (Национальный банк Бельгии, Немецкий федеральный банк, Банк Франции, Банк Италии, Банк Испании). Кроме того, в центральных банках Германии, Бельгии, Испании, Италии существуют централизованные базы данных балансов предприятий. Задача всех центральных банков - выпуск в обращение банкнот и обеспечение их циркулировать на территории страны. При этом лишь немногие центральные банки (Италии, Великобритании, Бельгии, Испании и др.) имеют специальные структурные подразделения по производству банкнот. Отдельные центральные банки осуществляют связи с небанковской клиентурой и предоставляют общественные услуги. Все центральные банки поддерживают корреспондентские отношения с финансовыми учреждениями своей страны, другими центральными банками и международными финансовыми организациями. Однако коммерческие отношения с небанковской клиентурой всегда являются второстепенными. Центральные банки могут предоставлять определенный набор услуг коллективного пользования. В целях улучшения функционирования банковской системы и отношений между коммерческими банками и их клиентурой некоторые центральные банки, как уже было сказано, создают централизованные службы по банковским рискам, контролируют неоплаченные векселя и пр.

1 .3 Пассивные и активные операции центрального банка. Баланс России. Среди операций банка различают пассивные и активные операции. - Формирование уставных капиталов; - Эмиссия денег; - Хранение денежных средств государственных и местных бюджетов, а так же резервов коммерческих банков. ЭМИССИЯ - выпуск в обращение денежных единиц. Эмиссию осуществляют - Кредитование коммерческих банков, расходов государства на содержание народного хозяйства - Покупка золота и иностранной валюты; Государственное управление рыночной экономикой предполагает гарантированное поддержание центральным банком деятельности коммерческих банков. Это связано с тем, что последние являются рабочим звеном денежно-кредитной системы, непосредственно организующим кредитные отношения в народном хозяйстве.

Операции на открытом рынке Операции на открытом рынке, т.е. купля-продажа по заранее установленному курсу ценных бумаг, в том числе государственных, формирующих долг страны. Это считается наиболее гибким методом регулирования кредитных вложений и ликвидности коммерческих банков. Операции центробанка на открытом рынке оказывают прямое воздействие на объём свободных ресурсов, имеющихся у коммерческих банков, что стимулирует либо сокращение, либо расширение кредитных вложений в экономику, одновременно влияя на ликвидность банков (соответственно уменьшая или увеличивая её). Это воздействие осуществляется посредством изменения центробанком цены покупки у коммерческих банков или продажи им ценных бумаг. При жесткой ре-стрикционной[6] политике, направленной на отток кредитных ресурсов с денежного рынка, центробанк уменьшает цену покупки, тем самым, увеличивая или уменьшая её отклонение от рыночного курса. Операции на открытом рынке различаются в зависимости от: условий сделки: купля-продажа за наличные или купля на срок с обязательной обратной продажей - обратные операции; объектов сделок: операции с государственными или частными бумагами; срочности сделки: краткосрочные (до 3 мес.), долгосрочные (до 1 года и более) операции с ценными бумагами; сферы проведения операций: только на банковском секторе рынка ценных бумаг или и на небанковском секторе рынка; способа установления ставок: определяемых или центральным банком или рынком. Заключение

Таким образом, Банк России имеет двойственную правовую природу. Он одновременно и орган государственного управления специальной компетенции и юридическое лицо, осуществляющее хозяйственную деятельность. Главной особенностью правового положения Банка России в настоящее время является то, что осуществление его административных прав и хозяйственной деятельности подчинены решению одной и той же задачи ¾ управлению кредитной системой. Административные функции можно условно разделить на организаторскую (организация и управление денежным обращением) и функцию защиты гражданского оборота, интересов вкладчиков и других кредиторов коммерческих банков. В рамках этих двух полномочий Банк России вправе издавать нормативные акты, т.е. нормотворческая функция непосредственно связана с этими полномочиями. Функция защиты гражданского оборота и укрепления доверия к кредитной системе составляют основу деятельности Банка России. В соответствии с принятым у нас Законом Банк России решает указанную задачу следующим образом: во-первых, проверяет законность и целесообразность создания кредитных учреждений при рассмотрении вопроса о регистрации коммерческих банков и выдаче лицензий на право осуществления банковских операций как в рублях, так и в иностранной валюте; во-вторых, устанавливает кредитным учреждениям экономические нормативы, издает нормативные акты, регулирующие их деятельность; в-третьих, осуществляет непосредственный контроль за законностью их операций. Банк России вправе также применить к банку, допустившему нарушение действующего законодательства, ряд санкций. Таким образом, выполнение абсолютно всех административных полномочий по управлению кредитной системой российское законодательство возложило только на Центральный банк Российской Федерации, в то время как в международной практике зачастую данные функции разделены между различными институтами. Это объясняется тем, что централизация всей полноты власти у одного института неминуемо приведет к субъективности его действий по отношению к регулированию банковской сферы. В результате данного построения кредитной системы России коммерческие банки и Банк России оказались как бы в вынужденном противостоянии, что, несомненно, не повышает доверия ко всей структуре. Хотя при назначении на должности в ЦБ и используются демократические принципы, но общее положение его в банковской сфере при этом не изменяется, сохраняя монопольный характер. Поэтому представляются следующие пути совершенствования и дальнейшего повышения эффективности банковской системы России: 1. Не подлежит сомнению, что двухуровневая структура банковской системы Российской Федерации должна быть сохранена. Однако осуществить реформирование ее верхнего уровеня. 2. Следует ликвидировать монополизм Центрального банка Российской Федерации по управлению банковской системой России, реорганизовав его путем разделения на три связанных, но самостоятельных органа управления, распределив функции центрального банка между ними так, чтобы их согласованная деятельность исключала вариант диктата одного из органов. То есть при формировании этих органов должен обеспечиваться принцип разделения властей, что позволит исключить субъективизм при принятии решений. 3. Необходимо обеспечение большей согласованности действий органов управления банковской системой и Правительства Российской Федерации (Министерства финансов Российской Федерации). В результате будет гарантировано проведение единой денежно-кредитной политики государства. 4. Требуется создать самоуправляющуюся, саморегулирующуюся банковскую систему: органы управления банковской системой должны сами обеспечивать принятие компетентных решений и сами проводить их в жизнь, однако оставаясь в рамках, установленных законодательством. 5. Вероятно, нецелесообразно переподчинять банковскую систему какому-либо органу исполнительной власти Российской Федерации, как это сделано в ряде европейских стран. Вместе с тем и высший законодательный орган государства не в состоянии в силу своей природы выполнять функции управления банковской системой. Однако общий контроль за ее деятельностью (в форме отчетов парламенту, назначения Председателя Банка России и др.) необходимо оставить в его компетенции. Другими словами, законодательство Российской Федерации в настоящее время достаточно полно отражает те правомочия и функции, которые должен иметь Банк России, однако в свете анализа структуры построения и правомочий ЦБ развитых иностранных государств можно выделить дополнительные мероприятия для продолжения усовершенствования банковской системы.

2.4. Минимальные резервные требования Изменение норм обязательных резервов. В соответствии с инструкцией №1 «О порядке регулирования деятельности коммерческих банков» и Указания о порядке формирования централизованных фондов банковской системы России за счет взносов коммерческих банков ЦБР образует резервный фонд кредитной системы РФ, средства которого формируются за счет резервирования в нем определенной доли привлеченных коммерческими банками средств сторонних организаций, которые используются в качестве кредитных ресурсов. Фонд обязательных резервов - это обязательная норма вкладов коммерческих банков в ЦБ, устанавливаемая в законодательном порядке и определяемая как процент от общей суммы вкладов коммерческих банков. Он создан для того, чтобы при необходимости обеспечить возможность коммерческим банкам своевременно выполнить перед клиентами свои обязательства по возврату ранее привлеченных денежных средств за счет того, что часть этих средств депонируется и не используется банками в качестве кредитных ресурсов. ЦБР, изменяя нормы обязательных резервов, оказывает влияние на кредитную политику коммерческих банков и состояние денежной массы в обращении. В результате повышения нормы обязательных резервов ЦБ сокращает суммы свободных денежных средств, находящихся в распоряжении коммерческих банков и используемых для расширения активных операций; уменьшение нормы резервов позволяет коммерческим банкам в более полной мере использовать сформированные им кредитные ресурсы, т.е. увеличить кредитные вложения в народное хозяйство Норма минимальных резервных требований устанавливается в законодательном Заключение

В заключение своего реферата хочется подвести итоги всему вышеперечисленному. Каково же значение ЦБ для функционирования системы распределения финансов? Есть ли перспективы развития? И что для этого всё же необходимо? Прежде всего, хочется отметить, что для положительного развития любой системы, в том числе и финансовой, необходимы чёткие и понятные, одинаковые для всех субъектов правила поведения. Первейшая роль Центрального банка – обеспечить эти условия и строго контролировать их соблюдение; принять все меры для формирования комплексной правовой основы функционирования финансовых учреждений. ЦБР обязан выступать как инициатор законотворческого процесса в финансово-кредитной сфере, а так же проводить экспертную оценку предлагаемых для принятия законопроектов, привлекать для этих целей научные учреждения, обеспечить соответствие содержания законопроектов потребностям государства, развития финансово-кредитной системы России. Так же напрашивается вывод о необходимости наладить постоянный мониторинг и глубокий анализ функционирования финансовой системы государства; обеспечить соответствие принимаемых решений потребностям государства, исключить возможность влияния на готовящиеся к принятию решения заинтересованных лишь в собственной выгоде лиц и группировок (здесь хочется отметить положительное значение происходящих сейчас изменений в стиле и методах высшего руководства государства). Огромное значение имеет привлечение к разработке управленческих решений в указанной сфере представителей отечественной науки, нельзя слепо соглашаться на предлагаемые международными финансово-кредитными организациями рецепты выхода из кризисного состояния. Так же необходимо поддерживать конкуренцию в банковской сфере. Здесь следует отметить как положительное явление вступление в силу с 1 января 2000 г. «Закона о защите конкуренции на рынке финансовых услуг», принятый в июне 1999 г. Закон сводит отдельные положения, существовавшие до этого в других нормативных актах, в стройную систему и содержит новые правовые нормы, что, несомненно, является шагом вперёд в защите конкуренции. Защите конкуренции будет способствовать и перевод бюджетных счетов на обслуживание в систему казначейства. В настоящее время у некоторых комбанков их объём достигает 80-90% от привлечённых средств юридических лиц.[10] Перевод бюджетных счетов на казначейскую систему не только лишит отдельные банки конкурентного преимущества, но и выведет счета бюджета из зоны коммерческого риска. Так же важным является повышение надёжности отдельных финансово-кредитных организаций и всего рынка в целом. В этих целях необходима система страхования инвестиций и банковских вкладов, т.к. без подобной системы довольно проблематично организовать систему долгосрочного кредитования производства в стране, вовлечение частных сбережений в экономику. Здесь же необходимо отметить необходимость дальнейшего совершенствования своевременной системы ликвидации банков с минимальными потерями для клиентов. Немаловажным является вопрос о сохранности (неприкосновенности) частной собственности как объекта залога. Сюда же вплотную подходит вопрос о введении в оборот земли как объекта купли-продажи, без которого практически невозможно получить кредит для развития сельхозпредприятий. Необходим пересмотр системы надзора за банками. Эту проблему надо решать путём: а) увеличения прозрачности банковской деятельности;[11] б) создания правильных рыночных ориентиров деятельности банков, т.е. ориентированности прежде всего на прибыль и рост стоимости акций.[12] Строго контролировать целевое использование средств бюджета.

Обеспечить ускорение денежного оборота и расширить рынок банковских услуг. В этой связи интересна новация Гута Банка, предлагающего систему интернет-брокерского обслуживания в реальном времени. Система “Remote trader” относится к системам класса “Internet broker”. Она ориентирована на профессиональных участников рынка ценных бумаг и физ.лиц.”Remote trader” позволяет клиентам обмениваться зашифрованными протоколированными сообщениями с банком, запрашивать и получать котировки по любым финансовым инструментам, обращаться на ММВБ и МФБ, и направлять заявки на покупку и продажу ценных бумаг в режиме реального времени по Интернет.[13] Для реализации грамотной валютной политики, нацеленной на развитие рыночных экономических отношений и интеграцию в мировое экономическое сообщество, нужна жёсткая борьба с российским криминальным капиталом в стране и за рубежом. С одной стороны, валютная политика должна быть либерализована, а с другой – резко ужесточена по отношению к объёму и движению криминального капитала.[14]

Оттенены наиболее важные с т

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1. «Банковское дело»: №№ 6, 11, 12 – 1999 г.; 2, 3 – 2000 г. 2. В.П.Поляков, Л.А.Московкина «Основы денежного обращения и кредита» М., «ИНФРА - М», 1996 г. 3. «Общая теория денег и кредита» под ред. Жукова Е.Ф., М., «Банки и биржа», 1995 г. 4. Федеральный закон от 2 декабря 1990 г. N 394-1"О Центральном банке Российской Федерации (Банке России)" (с изменениями от 27 декабря 1995 г., 20 июня 1996 г., 27 февраля, 28 апреля 1997 г.) 5. «Большой экономический словарь», А.Н.Азрилиян, М. Фонд «Правовая культура», 1994 г.

Список использованной литературы

1. Федеральный закон от 2 декабря 1990 г. «О Центральном банке Российской Федерации (Банке России)» (с изменениями и дополнениями от 27 декабря 1995г.) 2. Федеральный закон от 3 февраля 1996 г. «О внесении изменений и дополнений в Закон РСФСР «О банках и банковской деятельности в РСФСР» (изложен в новой редакции) и д.р. 3. Основные направления единой государственной денежной политики на 1996 г., доработанные в соответствии с рекомендацией Комитета Государственной Думы по бюджету, банкам и финансам от 4 июня 1996 г. Москва. Центральный банк Российской Федерации. 4. Banking Act 1987 // Public general acts. London. 1987. Ch. 22. 5. Financial Services Act 1986 // Public general acts. London. 1986. Ch. 60. 6. Trustee Savings Banks Act 1985 // Public general acts. London. 1985. Ch. 58. 7. Bank d`Italia. Report of the year 1990. 8. US Code of federal regulations. Title 12 Banks & banking. Washington. 1988. ¨ ¨ ¨ 1. Волкова Г.М., Наумова Л.П. Мировая валютная система. С.-П.: Литера плюс. 1995. 2. Денежное обращение и кредит при капитализме / Под ред. Красавиной Л.Н. М.: Финансы и статистика. 1989. 3. Джольер Дж. Банковская система Франции. С.-П.: Санкт-Петербург оркестр. 1994. 4. Илларионов А.Н. Подводя итоги минувшего года (о политике правительства и ЦБ РФ в 1995 году) // Бизнес и банки. 1996. № 1. 5. Котлов Г.Н. Банки в системе финансового капитала современной Англии. М.: МГИМО. 1987. 6. Красавина Л.Н. Финансовая и денежно-кредитная система Франции

|

|||||||||

|

|

Последнее изменение этой страницы: 2020-03-02; просмотров: 97; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.220.160.216 (0.087 с.) |