Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Работа в качестве стажера бухгалтера отдела расчетных операцийСтр 1 из 2Следующая ⇒

Содержание Тематический план стажировки 1 Работа в качестве стажера бухгалтера отдела расчетных операций 2 Работа в качестве стажера бухгалтера отдела по учету сбытовых операций 3 Работа в качестве стажера бухгалтера материального отдела 4 Работа в качестве стажера бухгалтера расчетного отдела 5 Работа в качестве стажера бухгалтера производственного отдела 6 Работа в качестве стажера бухгалтера общего отдела 1 Организация бухгалтерского учета 1.1 Учет денежных средств, расчетов и кредитов банка Учет кассовых операций Учет операций по расчетному счету, переводов в пути и прочих денежных средств 1.2 Учет расчетных операций 2 Учет на предприятиях торговли 4 Инвентаризация товаров и тары Учет основных средств 7 Анализ финансово-хозяйственной деятельности Анализ изменения внеоборотных и оборотных активов предприятия Анализ изменения источников средств Анализ динамики производственного потенциала Анализ платежеспособности предприятия на основные показатели ликвидности баланса Анализ деловой активности предприятия Характеристика на практиканта Приложение 1 Приложение 2 Приложение 3 Приложение 4 Приложение 5 Приложение 6 Приложение 7 Приложение 8 Приложение 9 Приложение 10 Приложение 11 Приложение 12 Приложение 13 Приложение 14 Приложение 15 Приложение 16 Приложение 17 Приложение 18 Приложение 19 Приложение 20 Приложение 21 Приложение 22 Приложение 23 Приложение 24 Приложение 25 Приложение 26 Приложение 27 Приложение 28 Приложение 29 Приложение 30

Дневник прохождения практики

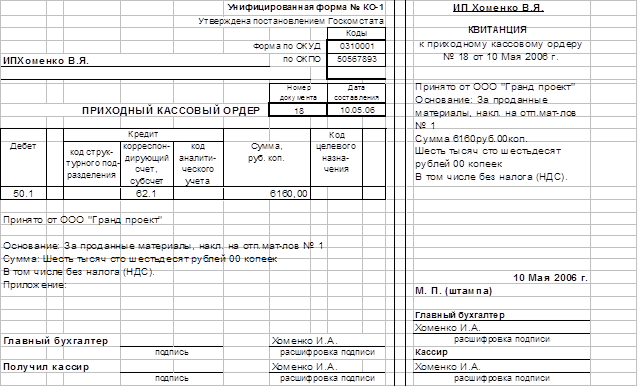

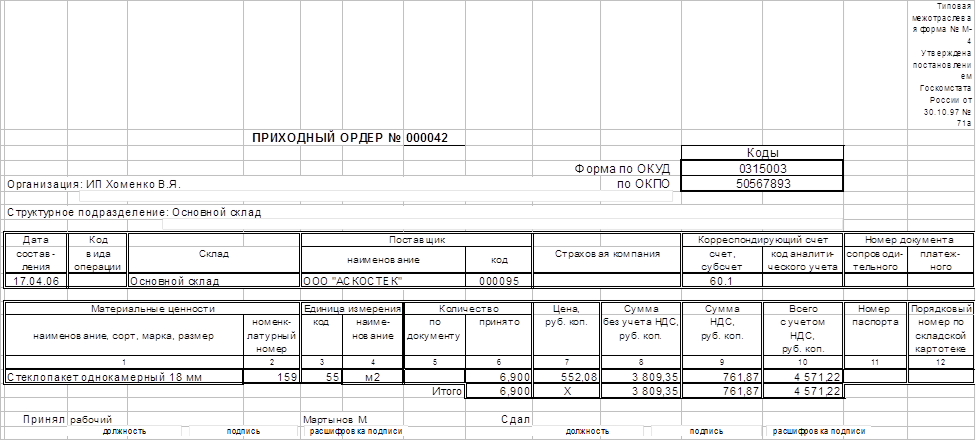

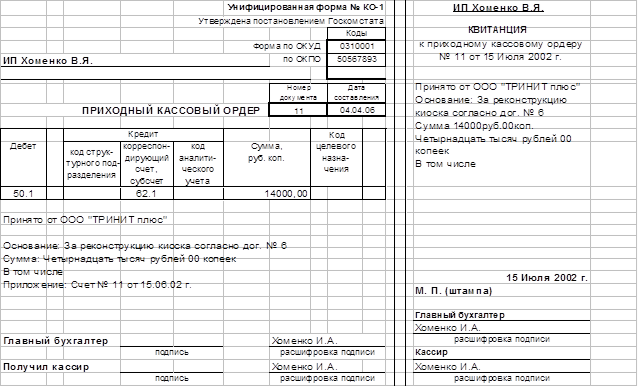

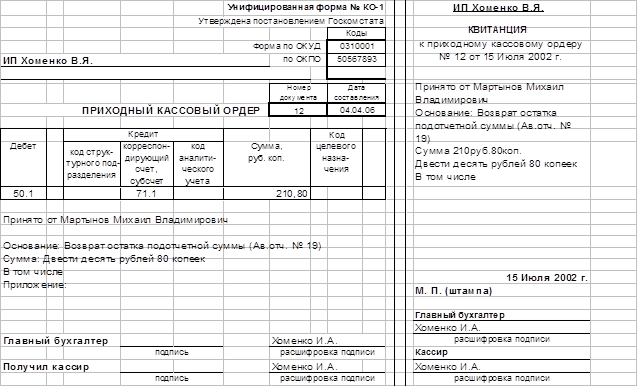

Стажировка в качестве завершающего этапа обучения была проведена в ИП Хоменко Владимира Яковлевича. Реквизиты ИП Хоменко В.Я.: ИНН 540310050547, адрес регистрации – Новосибирск, ул. Герцена, дом 8, квартира 231. Основным видом деятельности является реализация в розницу инструмента, металлоизделий, строительных материалов. Численность в период прохождения практики на ИП Хоменко В.Я. составляла 6 человек. Учет денежных средств, расчетов и кредитов банка Учет кассовых операций При каждом поступлении наличных денег в кассу предприятия оформляется приходный кассовый ордер (форма N КО-1) (Приложение 20) Так как организация продает товары за наличный расчет, сумму наличной выручки (на основании показаний контрольных лент кассовой техники), полученной от населения за рабочий день (смену), в конце рабочего дня (смены) приходуют одним приходным ордером.

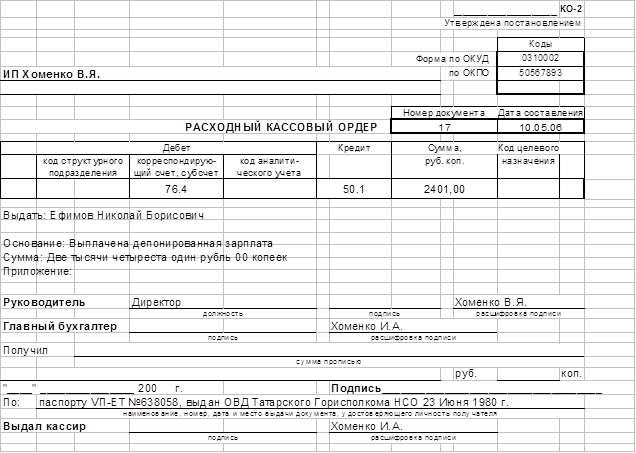

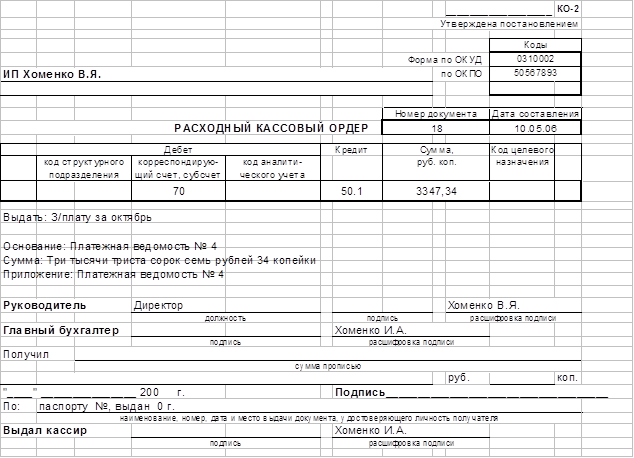

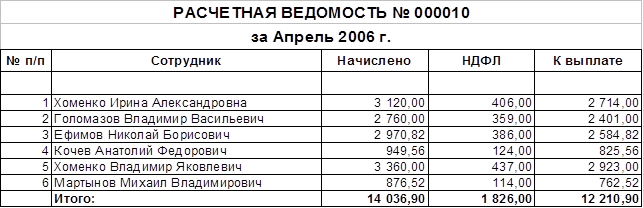

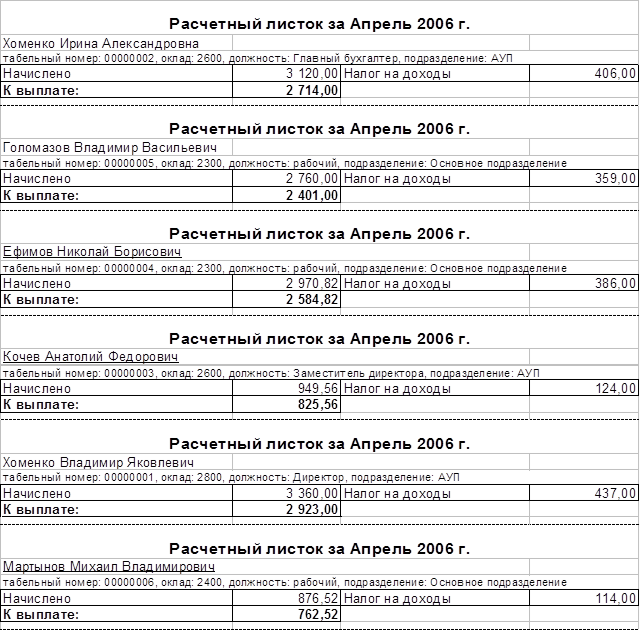

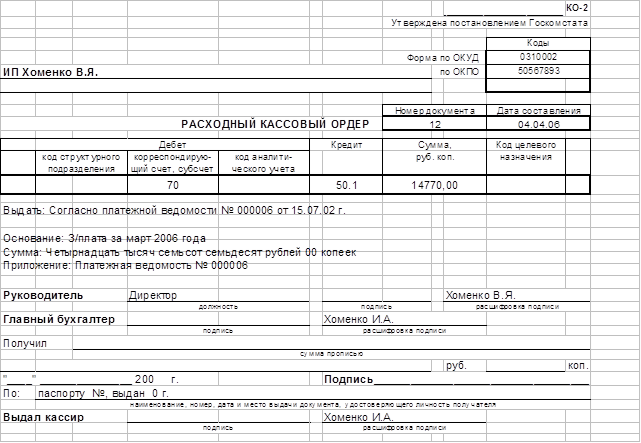

Приходный кассовый ордер выписывается в одном экземпляре работником бухгалтерии и заверяется подписями главного бухгалтера и кассира, квитанция к нему заверяется печатью организации. В кассе предприятия могут храниться только деньги в сумме, не превышающей установленный банком лимит. Предприятия могут хранить наличные деньги сверх установленных лимитов только для выдачи на заработную плату, выплаты социального характера и стипендии, но не свыше трех рабочих дней, включая день получения денег в учреждении банка. Для ИП Хоменко В.Я. установлен лимит в сумма 15000 руб. Лимит не превышался. Выдачу наличных денег из кассы предприятия фиксируют в расходном кассовом ордере (форма N КО-2). Он выписывается в одном экземпляре работником бухгалтерии, заверяется подписями руководителя, главного бухгалтера (или уполномоченного должностного лица), кассира и подписью лица, получившего деньги по данному ордеру. Печать на нем не ставится. (Приложение 21). Суммы оплаты труда, пособий по социальному страхованию и т.п. выдаются по платежным (форма N Т-53,) без составления расходного кассового ордера на каждого получателя. На титульном (заглавном) листе платежной ведомости делается разрешительная надпись о выдаче денег за подписями руководителя и главного бухгалтера предприятия или лиц, на это уполномоченных. В аналогичном порядке оформляются и разовые выдачи денег на оплату труда (при уходе в отпуск, болезни и др.), а также выдача депонированных сумм и денег под отчет на расходы, связанные со служебными командировками, нескольким лицам (Приложение 15). Разовые выдачи денег на оплату труда отдельным лицам производятся, как правило, по расходным кассовым ордерам. В организации регулярно проводится инвентаризация наличных денег. Порядок и сроки проведения инвентаризации определяет руководитель. В некоторых случаях проведение инвентаризации обязательно: - перед составлением годовой бухгалтерской отчетности; - при смене главного бухгалтера или кассира; - если были выявлены факты хищения наличных денег; - если наличные деньги были частично или полностью уничтожены из-за стихийного бедствия, пожара, других чрезвычайных ситуаций. Результаты инвентаризации оформляются актом (Приложение 23). По данным инвентаризации, проведенной при прохождении практики, недостач и излишек не обнаружено. Учет расчетных операций

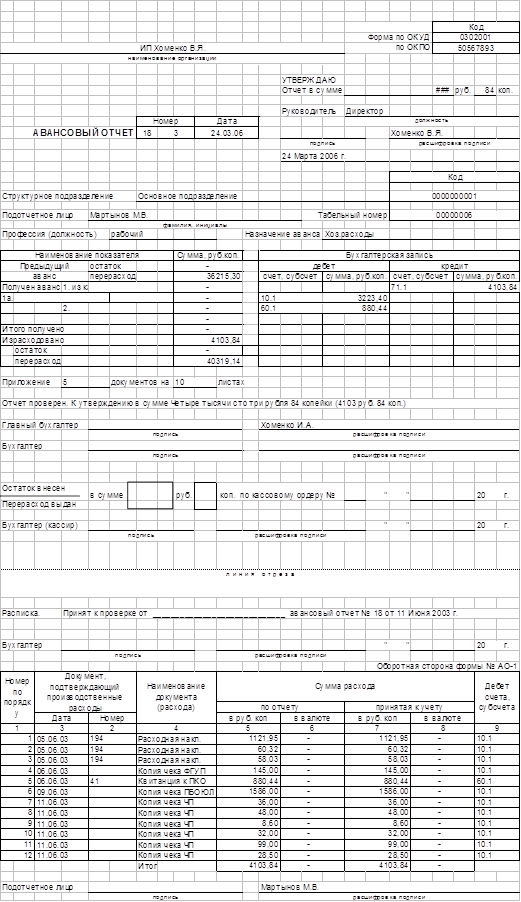

Работники, получившие наличные деньги из кассы организации на определенные цели, должны представить отчет об использовании этих средств. Такие работники называются подотчетными лицами. Форма отчета (авансовый отчет, форма N АО-1) утверждена Постановлением Госкомстата России от 1 августа 2001 г. N 55 Организация выдает наличные деньги под отчет на хозяйственные нужды, представительские расходы. Руководитель предприятия приказом определяет сроки, на которые выдаются деньги работникам. Так как в ИП Хоменко В.Я, такой приказ не утвержден, работники должны отчитаться не позднее чем через три рабочих дня после того как они получили деньги. Суммы, выдаваемые под отчет, также должны быть оговорены приказом (распоряжением) руководителя.

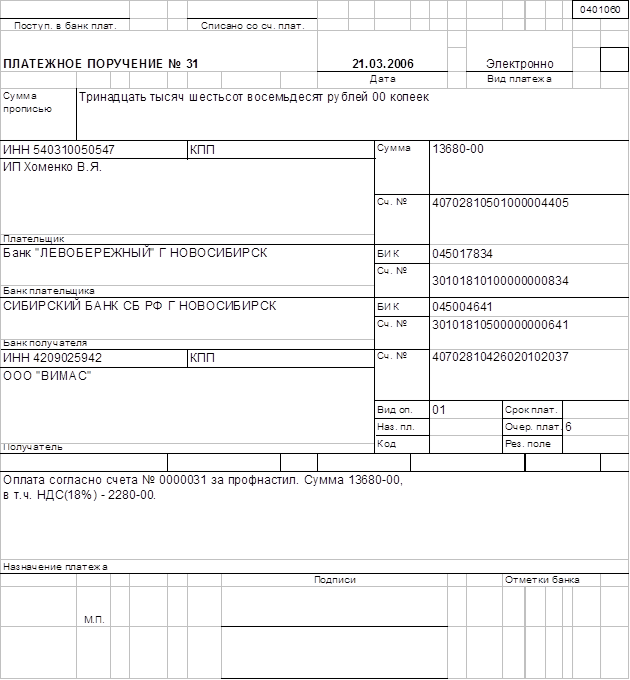

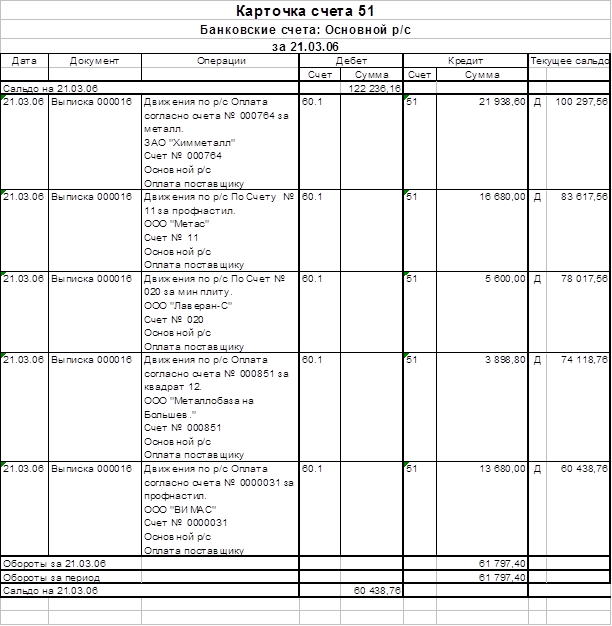

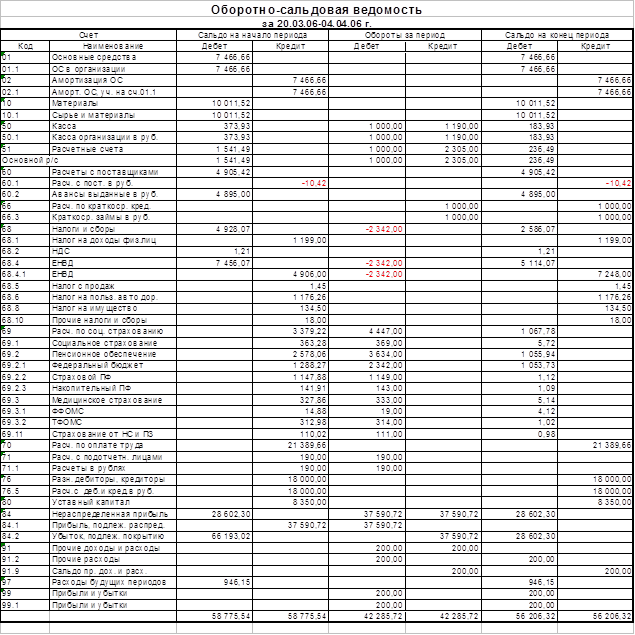

При оплате наличными денежными средствами этот отчет должен быть приложен к авансовому отчету вместе с документами, подтверждающими оплату. Если организация оплачивает такие услуги через банк, также составляется отчет о проведенном мероприятии (Приложение 8). Все авансовые отчеты в организации отражаются по счету 71.1. Вместо журнала-ордера №10, в ИП Хоменко В.Я. ведется сальдо-оборотная ведомость по счету 71.1, которая отражает сальдо и обороты за период в разрезе каждого подотчетника (Приложение 24).

Учет основных средств

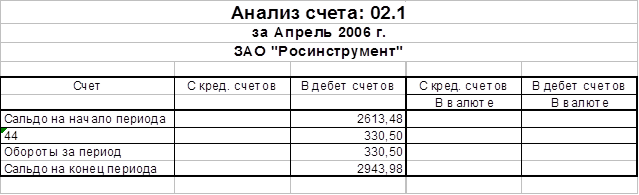

Основными средствами и ИП являются здания, сооружения, транспортные средства, инструменты, компьютеры, мебель, кассовая техника и т.п. Для каждого основного средства организация устанавливает срок полезного использования (в месяцах). В течение этого срока основное средство амортизируется, то есть его стоимость каждый месяц равными долями списывается в расходы. Если основное средство стоит менее 10 000 руб. (без учета НДС), то срок полезного использования для него не устанавливается, а его стоимость в полном объеме сразу списывается в расходы и в бухгалтерском, и в налоговом учете для целей налога на прибыль. Организация имеет право в целях бухгалтерского учета установить другой лимит для единовременного списания основные средств (меньше, чем 10 000 руб.). Это должно содержаться в приказе по учетной политике. Ввод в эксплуатацию основных средств оформляется актом (Приложение 12). С начала месяца, следующего за месяцем ввода в эксплуатацию, начисляется амортизация основных средств. Амортизация в ИП начисляется линейным способом, исходя из срока службы средства. Данные о движении основных средств и начислении амортизации отражаются в сальдо-оборотной ведомости (Приложение 27-28).

4 Анализ финансово-хозяйственной деятельности Бухгалтерская отчетность

См. Приложения 29,30

Анализу финансово-хозяйственной деятельности предоставлена отчетность, содержащая бухгалтерский баланс (форма №1), Отчет о прибылях и убытках (форма №2), Для начала рассмотрим динамику изменения активов и пассивов предприятия

Таблица 1 Приложение 1

Приложение 2

Приложение 3

Приложение 4

КАССА за 10 Мая 2006 г.

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Остаток на начало дня | 2=67 | Х | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

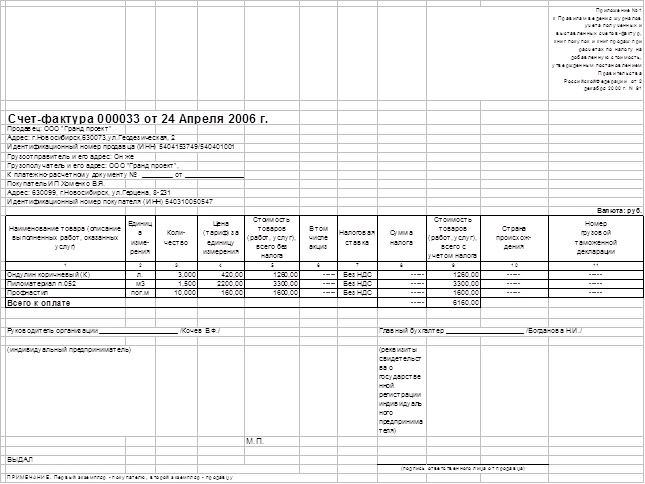

| 18 | Принято от ООО "Гранд проект" За проданные материалы, накл. на отп.мат-лов № 1 | 62,1 | 6160=00 | - | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 27 | Выдано Ефимов Николай Борисович Выплачена депонированная зарплата | 76,4 | - | 2401=00 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 28 | Выдано З/плату за октябрь Платежная ведомость № 4 | 70 | - | 3347=34 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Итого за день | 6160=00 | 5748=34 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Остаток на конец дня |

| 414=33 | Х | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

| в том числе на заработную плату, выплаты социального характера и стипендии |

| Х | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Кассир |

|

| Хоменко И.А. |

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

| подпись |

| расшифровка подписи |

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Записи в кассовой книге проверил и документы в количестве |

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Один приходных и Два расходных получил. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Бухгалтер |

|

| Хоменко И.А. |

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

| подпись |

| расшифровка подписи |

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

КАССА за 10 Мая 2006 г. | |||||||||

|

Отчет кассира | |||||||||

|

|

|

|

|

|

| Лист 17 | |||

| Номер документа |

Остаток на начало дня | 2=67 | Х | ||||||

| 18 | Принято от ООО "Гранд проект" За проданные материалы, накл. на отп.мат-лов № 1 | 62,1 | 6160=00 | - | |||||

| 27 | Выдано Ефимов Николай Борисович Выплачена депонированная зарплата | 76,4 | - | 2401=00 | |||||

| 28 | Выдано З/плату за октябрь Платежная ведомость № 4 | 70 | - | 3347=34 | |||||

|

Итого за день | 6160=00 | 5748=34 | |||||||

|

|

Остаток на конец дня |

| 414=33 | Х | |||||

|

|

|

| в том числе на заработную плату, выплаты социального характера и стипендии |

| Х | ||||

|

|

|

|

|

|

|

| |||

|

Кассир |

|

| Хоменко И.А. |

|

|

| |||

|

| подпись |

| расшифровка подписи |

|

|

| |||

| Записи в кассовой книге проверил и документы в количестве |

|

| |||||||

| Один приходных и Два расходных получил. | |||||||||

|

|

|

|

|

|

|

| |||

|

Бухгалтер |

|

| Хоменко И.А. |

|

|

| |||

|

| подпись |

| расшифровка подписи |

|

|

| |||

Приложение 5

Приложение 6

Приложение 7

Приложение 8

Приложение 9

Приложение 10

Приложение 11

Приложение 12

Приложение 13

Приложение 14

Приложение 15

Приложение 16

Приложение 17

Приложение 18

Приложение 19

Приложение 20

Приложение 21

Приложение 22

КАССА за 04 Апеля 2006 г.

Остаток на начало дня

592=21

Х

11

Принято от ООО "ТРИНИТ плюс"

62,1

14000=00

-

12

Принято от Мартынов Михаил Владимирович

71,1

210=80

-

16

Выдано Согласно платежной ведомости № 000003 от 04.04.06 г.

70

-

14770=00

Итого за день

14210=80

14770=00

Остаток на конец дня

33=01

Х

|

|

Х

Кассир

Хоменко И.А.

подпись

расшифровка подписи

Записи в кассовой книге проверил и документы в количестве

Два приходных и Один расходных получил.

Бухгалтер

Хоменко И.А.

подпись

|

|

|

|

|

|

|

Копия |

|

КАССА за 04 Апреля 2006 г. | ||||||

|

Отчет кассира | ||||||

|

|

|

|

|

|

| Лист 12 |

| Номер документа |

Остаток на начало дня | 592=21 | Х | |||

| 11 | Принято от ООО "ТРИНИТ плюс" | 62,1 | 14000=00 | - | ||

| 12 | Принято от Мартынов Михаил Владимирович | 71,1 | 210=80 | - | ||

| 16 | Выдано Согласно платежной ведомости № 000003 от 04.04.06г. | 70 | - | 14770=00 | ||

|

Итого за день | 14210=80 | 14770=00 | ||||

|

|

Остаток на конец дня |

| 33=01 | Х | ||

|

|

|

| в том числе на заработную плату, выплаты социального характера и стипендии |

| Х | |

|

|

|

|

|

|

|

|

|

Кассир |

|

| Хоменко И.А. |

|

|

|

|

| подпись |

| расшифровка подписи |

|

|

|

| Записи в кассовой книге проверил и документы в количестве |

|

| ||||

| Два приходных и Один расходных получил. | ||||||

|

|

|

|

|

|

|

|

|

Бухгалтер |

|

| Хоменко И.А. |

|

|

|

|

| подпись |

| расшифровка подписи |

|

|

|

Приложение 23

|

| Код | |||

| Форма по ОКУД | 0317013 | |||

| ИП Хоменко В.Я. | по ОКПО | |||

| (организация) |

|

| ||

|

| ||||

| (структурное подразделение) |

| |||

|

| ||||

| Вид деятельности | ||||

| Основание для проведения инвентаризации: | приказ, постановление, распоряжение | номер | ||

| (ненужное зачеркнуть) | дата | |||

| Вид операции | ||||

| Номер документа | Дата составления | ||

| АКТ | 2 | 10.04.06 |

Приложение 24

Приложение 25

┌───────┐

│ Код │

├───────┤

Форма по ОКУД │0317004│

├───────┤

________________________________________________ по ОКПО │ │

организация ├───────┤

________________________________________________________ │ │

структурное подразделение ├───────┤

Вид деятельности │ │

┌──────┼───────┤

Основание для проведения приказ, постановление, │номер │ │

инвентаризации: распоряжение │ │ │

────────────────────────┼──────┼───────┤

ненужное зачеркнуть │дата │ │

└──────┼───────┤

Дата начала инвентаризации │ │

├───────┤

Дата окончания инвентаризации │ │

├───────┤

Вид операции │ │

└───────┘

┌─────────┬───────────┐

│ Номер │ Дата │

│документа│составления│

├─────────┼───────────┤

│ │ │

ИНВЕНТАРИЗАЦИОННАЯ ОПИСЬ └─────────┴───────────┘

ТОВАРНО - МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ

_________________________________________________________________,

вид товарно - материальных ценностей

находящиеся ______________________________________________________

в собственности организации, полученные для переработки

РАСПИСКА

К началу проведения инвентаризации все расходные и приходные

документы на товарно - материальные ценности сданы в бухгалтерию и

все товарно - материальные ценности, поступившие на мою (нашу)

ответственность, оприходованы, а выбывшие списаны в расход.

Материально ответственное(ые) ________ _______ ___________________

лицо(а): должность подпись расшифровка подписи

________ _______ ___________________

должность подпись расшифровка подписи

Произведено снятие фактических остатков ценностей по состоянию на

"__" _____________ ____ г.

2-я и 3-я страницы формы N ИНВ-3

| Но- | Счет, | Товарно - | Единица | Цена, | Номер | Фактическое | По данным | |||||||

| ин- | пас- | |||||||||||||

| код | наи- | |||||||||||||

| наиме- нова- ние, харак- терис- тика (вид, сорт, груп- па) | код (но- менк- ла- тур- ный но- мер) | ко- ли- чес- тво | сумма, руб. коп. | ко- ли- чес- тво | сумма, руб. коп. | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | ||

|

| ||||||||||||||

|

| ||||||||||||||

|

| ||||||||||||||

| и т.д. |

| |||||||||||||

| Итого | ||||||||||||||

Итого по странице:

а) количество порядковых номеров _____________________________

прописью

б) общее количество единиц фактически ________________________

прописью

в) на сумму фактически _______________________________________

прописью

________________________________________________ руб. _______ коп.

По данному образцу печатать вкладной лист в формате 2А4 с

надписью "Вкладной лист к форме N ИНВ-3".

4-я страница формы N ИНВ-3

Итого по описи:

а) количество порядковых номеров _____________________________

прописью

б) общее количество единиц фактически ________________________

прописью

в) на сумму фактически _______________________________________

прописью

________________________________________________ руб. _______ коп.

Все цены, подсчеты итогов по строкам, страницам и в целом по

инвентаризационной описи товарно - материальных ценностей

проверены.

Председатель комиссии _________ _______ __________________________

должность подпись расшифровка подписи

Члены комиссии: ___________ _______ ______________________________

должность подпись расшифровка подписи

___________ _______ ______________________________

должность подпись расшифровка подписи

___________ _______ ______________________________

должность подпись расшифровка подписи

Все товарно - материальные ценности, поименованные в настоящей

инвентаризационной описи с N ____________ по N ___________,

комиссией проверены в натуре в моем (нашем) присутствии и внесены

в опись, в связи с чем претензий к инвентаризационной комиссии не

имею (не имеем). Товарно - материальные ценности, перечисленные в

описи, находятся на моем (нашем) ответственном хранении.

Лицо(а), ответственное(ые) за сохранность товарно - материальных

ценностей:

___________ _______ ______________________________

должность подпись расшифровка подписи

___________ _______ ______________________________

должность подпись расшифровка подписи

___________ _______ ______________________________

должность подпись расшифровка подписи

"__" _____________ ____ г.

Указанные в настоящей описи данные и расчеты проверил

___________ _______ ______________________________

должность подпись расшифровка подписи

"__" ______________ ____ г.

Приложение 26

Приложение 27

Оборотно-сальдовая ведомость по счету: 01.1

Осн. Средства за 01/04/06-30/04/06

ИП Хоменко В.Я.

| Субконто | Сальдо на начало периода | Обороты за период | Сальдо на конец периода | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |

| HDD 80 Gb U-DMA Seagate 2 Mb (7200 rpm) для комп.5, инв.№: 00000111 | 1 992,37 |

|

|

| 1 992,37 |

|

| Notebook ASUS A4500L C-335(2/8)/256/40/15"/DVD/CD, инв.№: 00000191 | 29 449,15 |

|

|

| 29 449,15 |

|

| Блок коммутационный М1-50 с платой расширения Pana, инв.№: 00000047 | 11 879,23 |

|

|

| 11 879,23 |

|

| Вепрь АБП 2,7-230 ВБП, инв.№: 00000112 | 19 473,33 |

|

|

| 19 473,33 |

|

| Коммутатор АТ-VGA/Keyb/Mouse PS/2 для комп. 12, инв.№: 00000106 | 1 118,33 |

|

|

| 1 118,33 |

|

| Компьютер №18, инв.№: 00000118 | 21 731,02 |

|

|

| 21 731,02 |

|

| Компьютер №19, инв.№: 00000119 | 16 129,32 |

|

|

| 16 129,32 |

|

| Компьютер № 1, инв.№: 00000012 | 23 609,75 |

|

|

| 23 609,75 |

|

| Компьютер № 17, инв.№: 00000091 | 11 315,88 |

|

|

| 11 315,88 |

|

| Компьютер № 17, инв.№: 00000108 | 27 572,92 |

|

|

| 27 572,92 |

|

| Компьютер № 2, инв.№: 00000015 | 13 710,50 |

|

|

| 13 710,50 |

|

| Компьютер № 20, инв.№: 00000145 | 63 190,08 |

|

|

| 63 190,08 |

|

| Компьютер № 22, инв.№: 00000150 | 17 046,88 |

|

|

| 17 046,88 |

|

| Компьютер № 23, инв.№: 00000153 | 11 372,21 |

|

|

| 11 372,21 |

|

| Компьютер № 3, инв.№: 00000016 | 16 217,27 |

|

|

| 16 217,27 |

|

| компьютер №10, инв.№: 00000065 | 11 315,86 |

|

|

| 11 315,86 |

|

| компьютер №11, инв.№: 00000066 | 20 498,21 |

|

|

| 20 498,21 |

|

| компьютер №12, инв.№: 00000067 | 11 315,88 |

|

|

| 11 315,88 |

|

| компьютер №13, инв.№: 00000068 | 11 315,88 |

|

|

| 11 315,88 |

|

| компьютер №15, инв.№: 00000070 | 11 315,88 |

|

|

| 11 315,88 |

|

| компьютер №16, инв.№: 00000071 | 13 468,14 |

|

|

| 13 468,14 |

|

| компьютер №5, инв.№: 00000035 | 25 489,59 |

|

|

| 25 489,59 |

|

| компьютер №6, инв.№: 00000037 | 16 954,16 |

|

|

| 16 954,16 |

|

| компьютер №7, инв.№: 00000038 | 16 814,76 |

|

|

| 16 814,76 |

|

| компьютер №8, инв.№: 00000062 | 13 339,25 |

|

|

| 13 339,25 |

|

| компьютер №9, инв.№: 00000073 | 34 575,05 |

|

|

| 34 575,05 |

|

| Ксерокс КМА Canon NP 6512, инв.№: 00000074 | 12 523,24

|

|||||

|

|

Последнее изменение этой страницы: 2019-12-25; просмотров: 408; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.137.185.180 (0.595 с.) |

|||||