Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

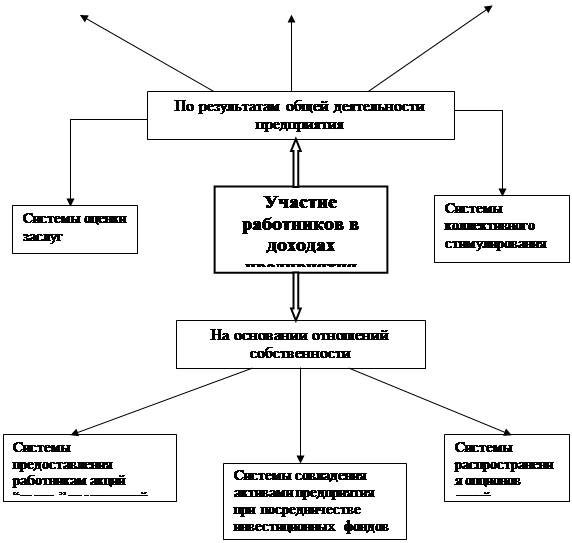

Участие работников в доходах предприятия

Участие в прибыли (доходах) или стимулирование персонала через прибыль состоит в распределении определённой их части между работниками предприятия. Такое распределение может быть временным (например, ежемесячные выплаты), а также может принимать форму денежных выплат или поступать в форме распространения между работниками акций предприятия. Распространение различных форм участия в доходах исходит из того, что даже самые совершенные системы индивидуальной или коллективной оплаты труда не всегда способны вызыватьна предприятии желание быть сопричастнымк стабильно высоким общим результатам деятельности. Справедливое, чёткое и понятное для всех разделение части доходов между “экономическими агентами” – собственником, администрацией, специалистами и работниками – всё больше становится основой не только должного социально-психологического климата, но и процветания любого предприятия (фирмы). Дополнительные выплаты из доходов зависят от множества обстоятельств, включая уровень затрат на производство и цен, конкурентные позиции и финансовую ситуацию предприятия и т.п. Их размеры определяются отдельным соглашением, которое заключается между соответствующими сторонами в рамках проведения коллективных переговоров на предприятии – как правило, при заключении тарифных соглашений. Системы участия в доходах дифференцируются в зависимости от показателей и способов мотивации (рис.3). При конструировании той или иной системы участия, которая базируется на показателе прибыли, следует учитывать трудности определения связи между его увеличением и вкладом конкретного работника. Вот почему часто вводятся системы мотивации, которые связываются с результатами непосредственной производственной деятельности (экономия ресурсов, рост объёма продаж и др.). Тем самым системы участия в доходах трансформируются в системы участия в результатах.

Ссиси

Система оценки заслуг предусматривает оценку усилий и поведения работника по ряду факторов. Для каждого фактора определяется система баллов, и для расчётов оценки на разных уровнях устанавливаются соответствующие нормы. Периодически рассчитывается показатель деятельности работника, а итоговые результаты определяют соответствующий уровень дополнительного, сверх заработной платы, вознаграждения.

Системы стимулирования конкретных объёмов продукции, работ, объёмов продаж и т.д. наиболее успешно применяют в автономных структурах, с конечными результатами деятельности. Такие структуры наделяются собственным бюджетом, который пропорционален, например, объёму продаж продукции. Таким образом, персонал устанавливает для себя прямую связь между эффективностью труда предприятия на рынке, т.е. его процветанием, прибыльностью. Системы распределения прибыли, обусловленной ростом производительности, проектируют таким образом, чтобы уменьшить удельные затраты путём поощрения более высокой производительности труда без увеличения постоянных затрат, связанных с увеличением трудоёмкости. Одна из наиболее известных и в то же время простых систем базируется на определении так называемого “общего коэффициента”. Последний рассчитывается как соотношение совокупных затрат на рабочую силу и объёма реализуемой продукции. Это соотношение, которое является стабильным, например, на предприятиях большинства отраслей обрабатывающей промышленности, принимается как базовый уровень коэффициента. Используя этот базовый коэффициент и учитывая объём продукции, которая реализуется за конкретный период, находят допустимые затраты на рабочую силу. Потом эти затраты сравнивают с фактической заработной платой. Если фактические затраты ниже допустимых, выплачивается премия персоналу на уровне 45-75% от полученной экономии (роста прибыли). Остальное используется на замещение авансового капитала, развитие предприятия, эксплуатационные затраты и т.д. Что касается систем премиальных выплат, то размер премий должен увязываться не с уровнем основной заработной платы, а с конкретным прогрессом в деятельности предприятия и более-менее точным определением вклада каждого работника в общее дело.

Системы коллективного стимулирования применяются, как правило, тогда, когда поощрение работников через их участия в прибыли становится возможным только на групповой основе. При этом групповой бонус в большинстве случаев распределяется в той же пропорции, что и основная заработная плата. Преимущество такого подхода заключается в том, что при сложных обстоятельствах в группе гарантируется относительно справедливое разделение объёма работ. Более стойкая заинтересованность работников в деятельности предприятий, особенно в обновлении производства и укреплении финансового состояния, обеспечивается через их участие в собственности. Оно реализуется главным образом путём предоставления работникам акций “своих” предприятий. Владение рабочими и служащими акциями ставит целью больше, чем участие в прибыли через получение соответствующих дивидендов. Это – система не только “идентификации интересов” работников и предприятия, но и мобилизации личных сбережений граждан для инвестирования в производство.

|

|||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2019-10-15; просмотров: 164; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.14.142.115 (0.005 с.) |