Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Аудиторская проверка учета расчетов с поставщиками и подрядчикамиСтр 1 из 5Следующая ⇒

Аудиторская проверка учета расчетов с поставщиками и подрядчиками

Красноярск 2019 СОДЕРЖАНИЕ

ВВЕДЕНИЕ. 3 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УЧЕТА И АУДИТА РАСЧЕТОВ С ПОСТАВЩИКАМИ И ПОДРЯДЧИКАМИ.. 4 1.1. Бухгалтерский учет расчетов с поставщиками и подрядчиками. 4 1.2. Методика аудита расчетов с поставщиками и подрядчиками. 10 2. ХАРАКТЕРИСТИКА АО «КРАСМАШ». 20 2.1. Краткая характеристика АО «Красмаш». 20 2.2. Характеристика бухгалтерского учета расчетов с поставщиками и подрядчиками в АО «Красмаш». 23 3. АУДИТОРСКАЯ ПРОВЕРКА УЧЕТА РАСЧЕТОВ С ПОСТАВЩИКАМИ И ПОДРЯДЧИКАМИ В АО «КРАСМАШ». 26 3.1. Общий план и программа аудита. 26 3.2. Результаты аудиторской проверки бухгалтерского учета расчетов с поставщиками и подрядчиками исследуемого экономического субъекта. 33 3.3. Общий вывод и аудиторское заключение. 38 ЗАКЛЮЧЕНИЕ. 43 СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ.. 44 Приложение 1. Письмо-обязательство о согласии на проведение аудита. 48 Приложение 2. Договор на оказание аудиторских услуг. 51 Приложение 3. Формы бухгалтерской отчетности. 53

ВВЕДЕНИЕ

Все предприятия, осуществляя хозяйственную деятельность, вступают во взаимоотношения с другими предприятиями, организациями, учреждениями, которые основаны на различных расчетах. Поэтому в финансово-хозяйственной деятельности предприятия роли расчетных операций отводят особое место. Учет расчетов с поставщиками и подрядчиками имеет большое значение для любого предприятия, которое активно работает в рыночной экономике. Развитие рынков взаимодействия продавца и покупателя повышает ответственность и самостоятельность коммерческих организаций в разработке и принятии оперативных и стратегических решений для обеспечения эффективности расчетов. Поскольку масштабы деятельности компании увеличиваются, увеличиваются и проблемы управления обменом информацией, становится трудно контролировать различные блоки управление, повышающее риск ошибок персонала. Многие предприятия страдают от неэффективного использование различных видов ресурсов, от недостаточного количества информации, которая необходима для управления предприятием, непреднамеренного и преднамеренного искажения отчетных данных, прямого мошенничества со стороны сотрудников.

В условиях современной рыночной экономики особенно важной областью учета, является учет расчетов с поставщиками и подрядчиками. Данные расчеты существенно влияют на финансовое положение компании. Самым основным и доступным инструментом для проверки достоверности, правомерности расчетов с поставщиками и подрядчиками служит аудит расчетов с поставщиками и подрядчиками. Этим и обусловлена актуальность данной темы курсовой работы. Целью курсовой работы является проведение аудита учета расчетов с поставщиками и подрядчиками. Для достижения данной цели были поставлены следующие задачи: - изучить теоретические основы учета и аудита расчетов с поставщиками и подрядчиками; - исследовать характеристику объекта исследования; - провести аудиторскую проверку учета расчетов с поставщиками и подрядчиками на исследуемом экономическом субъекте. Объектом исследования служит конкретное предприятие: Акционерное общество «Красноярский машиностроительный завод». Предмет исследования: аудит учета расчетов с поставщиками и подрядчиками. Информационной базой исследования являются работы российских специалистов в области аудита, бухгалтерского и налогового учета; материалы периодической печати. Нормативно-правовой базой при написании данной курсовой работы выступили законы РФ, Кодексы, постановления Правительства и Министерства Финансов РФ, методические указания, утвержденные приказом Минфина РФ. Бухгалтерская отчетность, регистры синтетического и аналитического учета, учетная политика, устав АО «Красмаш» за 2018 год выступили практической основой представленной работы.

ХАРАКТЕРИСТИКА АО «КРАСМАШ»

ЗАКЛЮЧЕНИЕ

Целью курсовой работы являлось проведение аудита учета расчетов с поставщиками и подрядчиками. Для достижения данной цели в первой главе курсовой работы изучили теоретические основы учета и аудита расчетов с поставщиками и подрядчиками.

Во второй главе курсовой работы исследовали характеристику объекта исследования. Объектом исследования служило конкретное предприятие: Акционерное общество «Красноярский машиностроительный завод». В настоящее время на машиностроительном предприятии АО «Красмаш» ведется смешанный документооборот: ряд документов создаются и обрабатываются в электронном виде, в то время как другая часть – может создаваться в бумажном виде, а затем переводиться в электронный вид. В третьей главе курсовой работы провели аудиторскую проверку учета расчетов с поставщиками и подрядчиками на исследуемом экономическом субъекте. С целью оценки системы бухгалтерского учета и внутреннего контроля, установки соответствия совершенных операций по расчетам с поставщиками и подрядчиками действующему законодательству, законности и обоснованности документального оформления, совершаемых хозяйственных операций и составления обоснованного мнения о достоверности отражения этих операций в бухгалтерской отчетности, провели аудиторскую проверку учета расчетов с поставщиками и подрядчиками. В ходе аудита были выявлены нарушения: - неправильное оформление первичных документов по учету расчетов с поставщиками и подрядчиками; - сроки проведения инвентаризации расчетов с поставщиками и подрядчиками не соответствуют срокам, прописанным в учетной политике АО «Красмаш»; - неправильное оформление договоров с поставщиками и подрядчиками; - расхождение сумм задолженности перед поставщиками и подрядчиками, связанное с тем что в учете АО «Красмаш» не была отражена стоимость поставки товара. Для совершенствования учета расчетов с поставщиками и подрядчиками, предприятию АО «Красмаш» можно порекомендовать: - тщательнее следить за оформлением первичных документов по учету расчетов с поставщиками и подрядчиками; - проводить инвентаризацию расчетов с поставщиками и подрядчиками в соответствии со сроками, прописанным в учетной политике АО «Красмаш»; - внести исправления в учете, в отношении заниженной суммы кредиторской задолженности в части расчетов с поставщиками. Бухгалтерский учет предприятия АО «Красмаш» нуждается в совершенствовании. Учет расчетов с поставщиками и подрядчиками является важной областью учета. Рациональная организация бухгалтерского учета способствуют повышению эффективности производственного процесса на предприятии. Приложение 1 Письмо-обязательство о согласии на проведение аудита АО «Красмаш»

Генеральному директору А.Ф. Гаврилову

Исходящий N 8 от 19.07.2019 г.

Письмо – обязательство о согласии на проведение аудита

Уважаемый Александр Федорович!

Настоящим официально подтверждаем принятие Вашего предложения о проведении аудиторской проверки учета расчетов с поставщиками и подрядчиками и правильности их отражения в учете и годовой финансовой (бухгалтерской) отчетности АО «Красмаш». Согласно действующим положениям и нормам аудита проверке будут подвергнуты бухгалтерский баланс, отчет о финансовых результатах, приложения к балансу и отчету о финансовых результатах, регистры бухгалтерского учета и отдельные первичные документы за период с 01.01.2018 по 31.12.2018.

Аудит проводится нами в соответствии с действующим законодательством: - Федеральным законом «Об аудиторской деятельности» от 30.12.2008 № 307-ФЗ. - Федеральными правилами (стандартами) аудиторской деятельности, утвержденными Постановлением Правительства РФ. Аудит будет проведен нами с целью выражения мнения о достоверности бухгалтерской (финансовой) отчетности и соответствии порядка ведения бухгалтерского учета расчетов с поставщиками и подрядчиками законодательству Российской Федерации за период с 01.01.2018 по 31.12.2018 во всех существенных отношениях. Для обоснования своих выводов мы используем ряд тестов и процедур проверки достоверности и достаточности учетной информации, состояния внутреннего контроля, в реализации которых надеемся на помощь работников Вашей организации. При формировании мнения о достоверности бухгалтерской отчетности мы должны будем оценить, в частности: а) общий порядок составления и представления бухгалтерской отчетности, ее состав и содержание; б) соответствие отраженной в бухгалтерской отчетности информации принятым Вами способам ведения бухгалтерского учета, существенно влияющим на оценку и принятие решений заинтересованными пользователями бухгалтерской отчетности; в) обоснованность принятой учетной политики; г) обоснованность оценочных показателей; д) является ли информация, отраженная в бухгалтерской отчетности, надежной, сопоставимой, понятной и уместной; е) дает ли бухгалтерская отчетность, в том числе отраженная в ней информация, достоверное представление об имевших место хозяйственных операциях и событиях, и позволяет ли эта отчетность предполагаемым пользователям судить о влиянии существенных операций и событий на бухгалтерскую отчетность; ж) уместна ли используемая в бухгалтерской отчетности терминология, включая наименование каждой составляющей бухгалтерской отчетности. Ввиду большого объема подлежащих аудиту документов, выборочного характера тестов и других свойственных аудиту ограничений, имеется определенный риск не обнаружения отдельных ошибок и неточностей. Мы сделаем все, чтобы свести данный риск к разумному минимуму, но (как это общепринято в аудите) гарантировать абсолютную точность выводов не можем. О выявленных отклонениях в бухгалтерском учете и отчетности от установленного порядка, равно как об обнаруженных нами фактах преднамеренных искажений бухгалтерской отчетности, Вы будете проинформированы нашим письменным отчетом.

Мы будем нести ответственность по оказываемым услугам в порядке, определенном действующим законодательством об аудиторской деятельности и договором на проведение аудита. Мы берем на себя обязательство по соблюдению коммерческой тайны Вашей организации. Напоминаем Вам об ответственности исполнительного органа АО «Красмаш», за составление бухгалтерской отчетности, включая соответствующее отражение первичных данных учета расчетов с поставщиками и подрядчиками, обеспечение адекватности бухгалтерских записей и внутреннего контроля, выбор и применение учетной политики. Мы просим от руководства АО «Красмаш» письменного подтверждения достоверности и полноты представленной для аудита информации. Надеемся на всестороннее сотрудничество с Вашим персоналом и на то, что в наше распоряжение будут предоставлены бухгалтерская документация, компьютерные базы данных и любая другая информация, необходимая нам для проведения полноценной аудиторской проверки. Рассчитываем, что на наших сотрудников не будет оказываться давление в любой форме с целью изменения нашего мнения о достоверности Вашей бухгалтерской отчетности. Нарушение данного условия является согласно принятым в аудите нормам основанием для досрочного прекращения нами договора на проведение аудита. Стоимость оказываемых услуг определяется в зависимости от времени, требуемого для проведения аудита, исходя из почасовых ставок, применяемых ООО «Интерком-Аудит», а также объема работы, состояния учета на предприятии. Оплата отдельных видов работ может изменяться в соответствии со степенью ответственности, опытом и требуемым уровнем квалификации аудиторов. Порядок и сроки осуществления расчетов будут определены в договоре на проведение аудита. Просим Вас представить в наше распоряжение копии учредительных документов, положения о филиалах и дочерних компаниях, учетной политики, и копии документов, обосновывающих структуру управления предприятием. Просим Вас подписать и вернуть приложенную копию данного письма с указанием ее соответствия Вашему пониманию соглашений по аудиту достоверности бухгалтерской отчетности или направить нам замечания по его содержанию. Письменная информация аудиторской фирмы по проведенному аудиту предоставляется непосредственно главному бухгалтеру предприятия. От имени аудитора От имени хозяйствующего субъекта

Приложение 2 Договор на оказание аудиторских услуг

Договор № 8

На оказание аудиторских услуг

г. Красноярск «24» июля 2019 г.

Акционерное общество «Красноярский машиностроительный завод» в лице генерального директора Гаврилова Александра Федоровича, действующего на основании Устава, именуемое в дальнейшем Заказчик, с одной стороны, и общество с ограниченной ответственностью «Интерком-Аудит» (является членом саморегулируемой организации аудиторов: Ассоциация «Содружество», номер в реестре аудиторских организаций (ОРНЗ) 11606074492), именуемое в дальнейшем Исполнитель, в лице генерального директора Фадеева Юрия Леонидовича, действующего на основании Устава, с другой стороны, заключили настоящий Договор о нижеследующем:

1. Предмет договора

1.1. Клиент поручает, а Аудитор принимает на себя обязательства по проведению аудиторской проверки и выдаче заключения по ее итогам. 1.2. Проверяемый период 2018 г. 1.3. Сроки выполнения работы – с 01.08.19 по 11.08.19.

2. Права и обязанности сторон

2.1. Аудитор обязан: 2.1.1. Приступить к проведению проверки Клиента не позднее «01» августа 2019 г. 2.1.2. Соблюдать правила, установленные на предприятии Клиента. 2.1.3. По окончании проверки предоставить Клиенту аудиторское заключение. 2.1.4. При проведении консультаций Клиента и проведении проверки Клиента использовать законные методы и средства и руководствоваться действующим законодательством. 2.1.5. Не разглашать полученные в ходе проверки информацию и данные, являющиеся информацией конфиденциального характера или составляющие коммерческую тайну Клиента. 2.2. Клиент обязан: 2.2.1. Предоставить Аудитору все необходимые документы, перечень которых предоставляет Аудитор в письменном запросе до начала осуществления проверки. 2.2.2. Выделить рабочее место для сотрудников Аудитора с необходимым оборудованием для данного вида работы. 2.2.3. Обеспечить при необходимости присутствие своих сотрудников для дачи пояснений сотрудникам Аудитора. 2.2.4. Своевременно оплатить оказываемые Аудитором услуги в соответствии с условиями настоящего договора.

3. Стоимость услуг и порядок расчетов

3.1. Услуги, оказываемые Аудитором по настоящему договору, составляют 495000 руб. 3.2. Оплата должна быть произведена Клиентом в течение 7 (семи) дней после получения им счета путем перечисления денежных средств на счет Аудитора. 3.3. Оплата производится путем перечисления денежных средств в рублях РФ на расчетный счет Исполнителя.

4. Ответственность сторон

4.1. За просрочку оплаты услуг Клиент обязан уплатить Аудитору пеню в размере 1 % от суммы платежа за каждый день просрочки. 4.2. За задержку сдачи заключения Клиенту по вине Аудитора последний обязан уплатить неустойку в размере 1 % от полной суммы оплаты услуг. 4.3. В остальных случаях за неисполнение или ненадлежащее исполнение своих обязанностей по настоящему договору стороны несут ответственность, предусмотренную действующим законодательством РФ.

5. Разрешение споров

5.1. Споры между сторонами подлежат разрешению путем переговоров. 5.2. В случае невозможности разрешения споров путем переговоров стороны разрешают их в Арбитражном суде г. Красноярск.

6. Заключительные положения

6.1. Настоящий договор вступает в силу с момента подписания его обеими сторонами и до полного исполнения всех обязательств сторонами. 6.2. Все изменения и дополнения к настоящему договору должны быть совершены в той же форме, что и договор, и подписаны обеими сторонами. 6.3. Договор составлен в 2 экземплярах - по 1 для каждой из сторон, которые имеют одинаковую юридическую силу.

7. Юридические адреса и реквизиты сторон

Аудитор: Общество с ограниченной ответственностью «Интерком-Аудит» Юридический адрес: 125040, Россия, г. Москва, ул. Ямского поля, д. 2, корп. 13, этаж 7, помещение XV, комната 6 Счет № 40601710500000000015

Клиент: Акционерное общество «Красноярский машиностроительный завод» Юридический адрес: 660123 Россия, Красноярский край, г. Красноярск, проспект имени Газеты «Красноярский рабочий», д. 29

Аудитор Фадеев Клиент Гаврилов (подпись) (подпись)

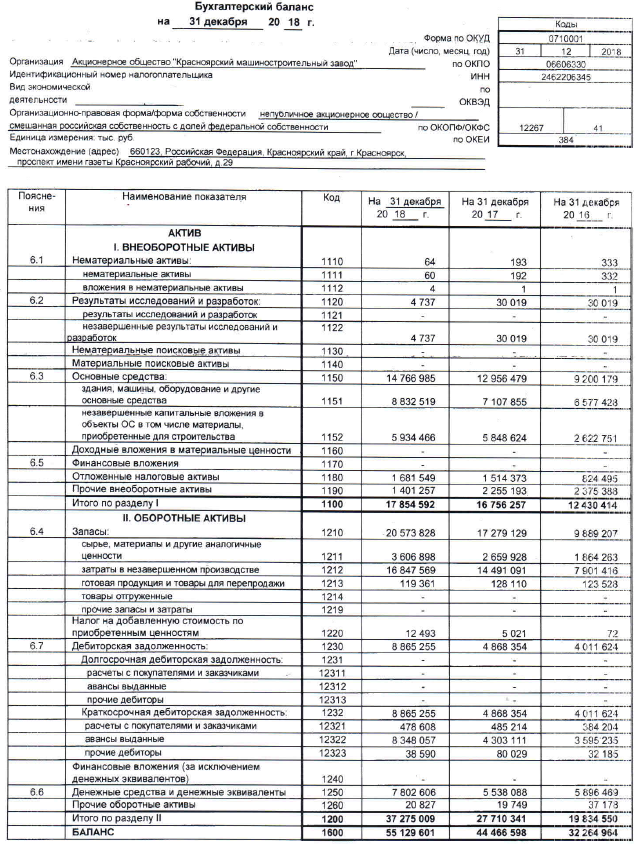

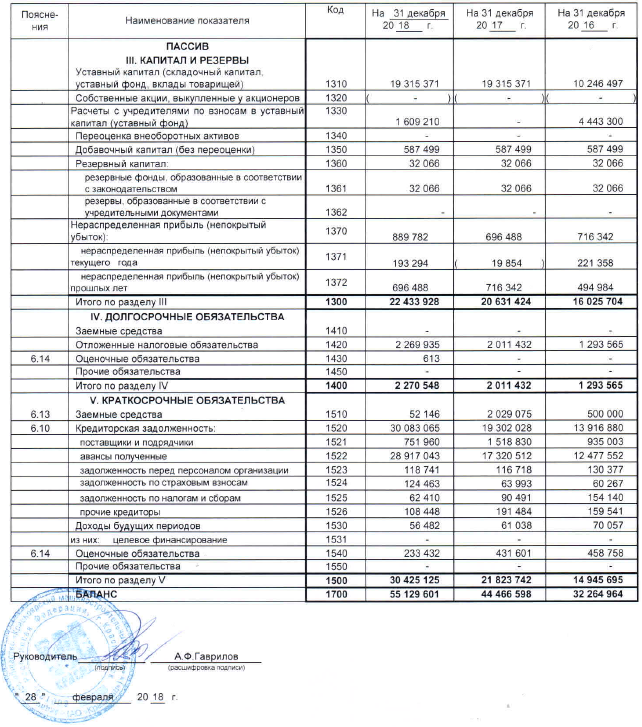

Приложение 3 Формы бухгалтерской отчетности

Бухгалтерский баланс АО «Красмаш» на 31.12.2018 г.

Продолжение Приложения 3

Отчет о финансовых результатах АО «Красмаш» за 12 месяцев 2018 г.

Аудиторская проверка учета расчетов с поставщиками и подрядчиками

Красноярск 2019 СОДЕРЖАНИЕ

ВВЕДЕНИЕ. 3 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УЧЕТА И АУДИТА РАСЧЕТОВ С ПОСТАВЩИКАМИ И ПОДРЯДЧИКАМИ.. 4 1.1. Бухгалтерский учет расчетов с поставщиками и подрядчиками. 4 1.2. Методика аудита расчетов с поставщиками и подрядчиками. 10 2. ХАРАКТЕРИСТИКА АО «КРАСМАШ». 20 2.1. Краткая характеристика АО «Красмаш». 20 2.2. Характеристика бухгалтерского учета расчетов с поставщиками и подрядчиками в АО «Красмаш». 23 3. АУДИТОРСКАЯ ПРОВЕРКА УЧЕТА РАСЧЕТОВ С ПОСТАВЩИКАМИ И ПОДРЯДЧИКАМИ В АО «КРАСМАШ». 26 3.1. Общий план и программа аудита. 26 3.2. Результаты аудиторской проверки бухгалтерского учета расчетов с поставщиками и подрядчиками исследуемого экономического субъекта. 33 3.3. Общий вывод и аудиторское заключение. 38 ЗАКЛЮЧЕНИЕ. 43 СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ.. 44 Приложение 1. Письмо-обязательство о согласии на проведение аудита. 48 Приложение 2. Договор на оказание аудиторских услуг. 51 Приложение 3. Формы бухгалтерской отчетности. 53

ВВЕДЕНИЕ

Все предприятия, осуществляя хозяйственную деятельность, вступают во взаимоотношения с другими предприятиями, организациями, учреждениями, которые основаны на различных расчетах. Поэтому в финансово-хозяйственной деятельности предприятия роли расчетных операций отводят особое место. Учет расчетов с поставщиками и подрядчиками имеет большое значение для любого предприятия, которое активно работает в рыночной экономике. Развитие рынков взаимодействия продавца и покупателя повышает ответственность и самостоятельность коммерческих организаций в разработке и принятии оперативных и стратегических решений для обеспечения эффективности расчетов. Поскольку масштабы деятельности компании увеличиваются, увеличиваются и проблемы управления обменом информацией, становится трудно контролировать различные блоки управление, повышающее риск ошибок персонала. Многие предприятия страдают от неэффективного использование различных видов ресурсов, от недостаточного количества информации, которая необходима для управления предприятием, непреднамеренного и преднамеренного искажения отчетных данных, прямого мошенничества со стороны сотрудников. В условиях современной рыночной экономики особенно важной областью учета, является учет расчетов с поставщиками и подрядчиками. Данные расчеты существенно влияют на финансовое положение компании. Самым основным и доступным инструментом для проверки достоверности, правомерности расчетов с поставщиками и подрядчиками служит аудит расчетов с поставщиками и подрядчиками. Этим и обусловлена актуальность данной темы курсовой работы. Целью курсовой работы является проведение аудита учета расчетов с поставщиками и подрядчиками. Для достижения данной цели были поставлены следующие задачи: - изучить теоретические основы учета и аудита расчетов с поставщиками и подрядчиками; - исследовать характеристику объекта исследования; - провести аудиторскую проверку учета расчетов с поставщиками и подрядчиками на исследуемом экономическом субъекте. Объектом исследования служит конкретное предприятие: Акционерное общество «Красноярский машиностроительный завод». Предмет исследования: аудит учета расчетов с поставщиками и подрядчиками. Информационной базой исследования являются работы российских специалистов в области аудита, бухгалтерского и налогового учета; материалы периодической печати. Нормативно-правовой базой при написании данной курсовой работы выступили законы РФ, Кодексы, постановления Правительства и Министерства Финансов РФ, методические указания, утвержденные приказом Минфина РФ. Бухгалтерская отчетность, регистры синтетического и аналитического учета, учетная политика, устав АО «Красмаш» за 2018 год выступили практической основой представленной работы.

|

|||||||||||||

|

|

Последнее изменение этой страницы: 2019-12-14; просмотров: 227; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.226.150.175 (0.091 с.) |