Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Анализ изменения затрат на корма в расчете на 1 голову

Данный анализ показывает изменения важной статьи затрат при производстве молока, то есть изменения затрат на корма, который показывает сколько израсходовано кормов за год, и какая себестоимость этих кормов.

Таблица 10 - Анализ изменения затрат на корма в расчете на 1 голову скота

По данным таблицы 10 видно, что фактические затраты на корма по сравнению с планом увеличились на 8000 тысяч рублей. Изменения произошли за счет того, что себестоимость одного центнера кормовых единиц уменьшилась на 0,05 рублей, но при этом произошло увеличение израсходованных кормов на 1 голову на 0,33 центнера, соответственно фактические затраты на корма увеличились. Прямые трудовые затраты оказывают большое влияние на формирование уровня себестоимости продукции. Поэтому данный анализ имеет большое значение при расчете себестоимости.

Таблица 11 - Анализ изменения затрат на оплату труда с отчислениями в расчете на 1 голову скота

Как видно по данным таблицы 11, фактические затраты на оплату труда с отчислениями по сравнению с планом увеличились на 23 тысячи рублей. На изменение затрат оказали влияние ряд показателей. За счет того, что затраты труда на 1 голову увеличились на 5,59 человеко-часов, а оплата одного человеко-часа увеличилась на 47,66 рублей, соответственно затраты на оплату труда также увеличились. Влияние факторов на изменение уровня себестоимости единицы продукции изучают с помощью факторной модели:

где Сі - себестоимость і-го вида продукции; Ai - постоянные затраты, отнесенные на і-ый вид продукции; bi - переменные затраты на единицу і-го вида продукции;

VВПi - объем выпуска і-го вида продукции [21, с. 104]. Поскольку сумма постоянных затрат и объем производства продукции зависят в животноводстве от поголовья скота, эти показатели возьмем на одну голову животных, после чего факторная модель себестоимости продукции будет иметь следующий вид

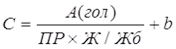

В молочном скотоводстве, если себестоимость молока рассчитывается с учетом его жирности (Ж), то при анализе необходимо учитывать влияние и этого фактора. Для этого можно использовать следующую факторную модель:

где ПР - продуктивность животных; Жб - базисная жирность [24, с. 201]. Для данного анализа рассматриваем факторы, которые непосредственно влияют на себестоимость молока.

Таблица 12 - Анализ влияния отдельных факторов на себестоимость 1 ц молока

При проведении анализа влияния отдельных факторов на себестоимость 1 ц молока, было выявлено, что в СПК «Октябрьский» фактически себестоимость молока уменьшилась. На изменение себестоимости молока оказали влияние ряд показателей. За счет того, что затраты на 1 голову увеличились на 55,80 рублей, себестоимость должна была увеличиться на 2,16 руб., при этом произошло увеличение продуктивности 1 головы на 0,62 ц, в результате чего себестоимость уменьшилась на 11,16 рублей. В целом под влиянием факторов фактически себестоимость уменьшилась на 9,00 рублей. Заключительным этапом анализа себестоимости молока является выявление внутрихозяйственных резервов ее снижения. Методика их подсчета одинакова для всех видов продукции. Основными источниками резервов снижения себестоимости молока: увеличение объема производства молока; сокращение затрат на его производство за счет повышения уровня производительности труда, экономного использования материальных ресурсов, сокращения непроизводительных расходов, потерь и т.д.

В общем виде методику подсчета резервов снижения себестоимости продукции (Р↓С) можно свести к определению разности между ее фактическим и возможным уровнем, который учитывает ранее выявленные резервы увеличения производства продукции и сокращения затрат на производство:

где С1 - фактический уровень себестоимости 1 ц. продукции; Св - возможный уровень себестоимости 1 ц. продукции; З1 - фактические затраты на производство продукции; Р↓З - резерв сокращения затрат на производство продукции; Зд - дополнительные затраты, необходимые для освоения резервов увеличения производства продукции; VВП1 - фактический объем производства продукции; Р↑VВП - резерв увеличения объема производства продукции. Имеющиеся в СПК «Октябрьское» производственные мощности позволяют содержать более 1000 коров. Увеличение численности поголовья коров возможно за счёт улучшения работы по воспроизводству стада, т.е. за счёт правильной организации выращивания тёлок и ввода в основное стадо нетелей.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-03-14; просмотров: 136; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.149.233.72 (0.01 с.) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

,

,