Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Вопрос. Налоги: понятие, значение, виды. Отличие налогов от сборов и иных обязательных платежей.Стр 1 из 35Следующая ⇒

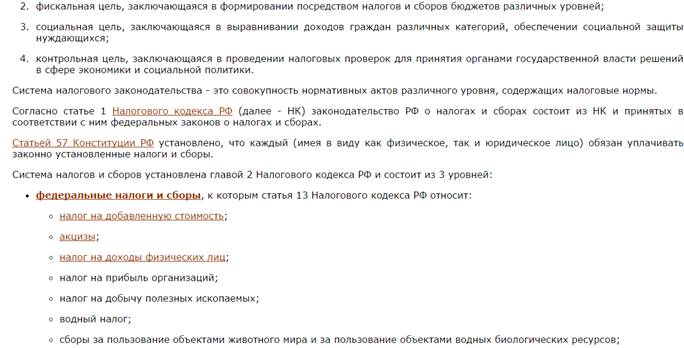

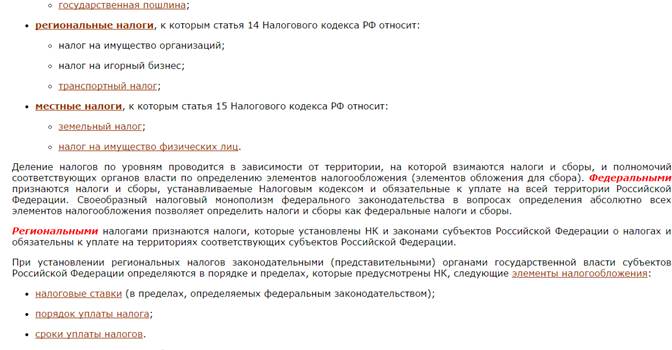

Вопрос. Система налогов и сборов в Российской Федерации. Порядок установления и введения налогов и сборов.

Специальные налоговые режимы. 1) система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог); 2) упрощенная система налогообложения; 3) система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности; 4) система налогообложения при выполнении соглашений о разделе продукции; 5) патентная система налогообложения.

Вопрос. Необходимо различать понятия "субъект налогового права" и "субъект (участник) налогового правоотношения". Субъектом налогового права является лицо, наделенное правосубъектностью, т.е. признаваемой налоговым законодательством способностью быть участником конкретных налоговых правоотношений. НК РФ фиксирует понятие «участники отношений, регулируемых законодательством о налогах и сборах» (ст. 9), к числу которых относятся: • налогоплательщики и плательщики сборов — организации и физические лица; Налогоплательщиками и плательщиками сборов признаются организации и физические лица, на которых в соответствии с настоящим Кодексом возложена обязанность уплачивать соответственно налоги и (или) сборы. Налоговыми агентами признаются лица, на которых в соответствии с настоящим Кодексом возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов в бюджетную систему Российской Федерации. Понятие "налоговая правосубъектность" включает в себя понятия "налоговая правоспособность" и "налоговая дееспособность". Налоговая правоспособность - это способность иметь налоговые права и обязанности, предусмотренные в законе. Налоговая дееспособность - способность субъекта самостоятельно либо через представителей приобретать, осуществлять, изменять и прекращать налоговые права и обязанности, а также отвечать за их неисполнение и неправомерную реализацию. Налоговая правосубъектность, таким образом, выступает своеобразным правовым средством включения субъектов налоговых отношений в сферу правового регулирования законодательства о налогах и сборах.

Субъектом налогового правоотношения является индивидуально определенный реальный участник конкретного правоотношения. Вступая в конкретные налоговые правоотношения, субъект налогового права приобретает новые свойства, становясь субъектом (участником) финансового правоотношения, но не теряет при этом качеств, которыми он обладал до вступления в них. Следовательно, понятие "субъект налогового права" по своему объему шире, чем понятие "субъект (участник) налогового правоотношения". Статус субъекта (участника) налогового правоотношения содержит в себе определенную правовую характеристику, состояние относительно права. Переход (трансформация) субъекта права в субъект правоотношения связан с процессом превращения возможности в действительность, показывает диалектическую природу названных понятий и отражает материальные и процессуальные аспекты установления, введения и взимания налогов в доход государства (муниципального образования), осуществления налогового контроля и привлечения к ответственности за совершение налогового правонарушения. Субъект налогового права становится участником налогового правоотношения посредством воплощения предписаний налогово-правовых норм в жизнь, т.е. путем правореализации. Правореализация - это практическое претворение налогово-правовых норм в правомерных действиях (бездействиях) участников налоговых правоотношений. Участники конкретных налоговых правоотношений действуют в строгом соответствии с законодательством о налогах и сборах, выполняют его требования и в конечном итоге создают рамки (границы) поведения, которые, по мнению государства, наилучшим образом будут отвечать целям и задачам налогообложения. Реализация норм налогового права в правомерном поведении участников налоговых правоотношений осуществляется в четырех формах: соблюдении, использовании, исполнении и правоприменении. Соблюдение - это такая форма реализации налогово-правовых норм, при которой субъекты налогового права воздерживаются от запрещенных налоговым правом действий, например, не препятствуют сотрудникам налоговых органов при осуществлении ими своих профессиональных обязанностей.

Использование - осуществление субъектами налогового права предоставленных им субъективных нрав в виде дозволений или правомочий. Дозволения субъект реализует по своему желанию и собственными действиями. Так, органы местного самоуправления наделены правом вводить местные налоги и сборы. Исполнение - совершение действий в пользу управомоченного лица. Специфика данной формы реализации налогового права состоит в том, что субъект совершает действия, прямо предусмотренные нормой законодательства о налогах и сборах либо вытекающие из публичного договора, заключенного этим участником с другим субъектом. Например, уплата законно установленных налогов и сборов представляет собой исполнение обязанности, предусмотренной ст. 57 Конституции. Правоприменение осуществляется компетентными органами государства или местного самоуправления и выражается в виде специального решения, устанавливающего на основе налогово-правовых норм права и обязанности участников конкретных правоотношений. Необходимость такой формы реализации налогового права обусловлена тем, что государство и органы местного самоуправления не остаются безучастными к процессам установления, введения и взимания налогов в доход государства (муниципального образования), осуществления налогового контроля и привлечения к ответственности за совершение налогового правонарушения, а играют ведущую роль в определении круга и статуса субъектов налогового права. Налогоплательщик имеет право: · пользоваться льготами по уплате налогов на основаниях и в порядке, установленных законодательными актами; · представлять налоговым органам документы, подтверждающие право на льготы по налогам; · знакомиться с актами проверок, проведенных налоговыми органами; · представлять налоговым органам пояснения по исчислению и уплате налогов, и по актам проведенных проверок; · в установленном порядке обжаловать решения налоговых органов и действия их должностных лиц и др.; · получать от налоговых органов бесплатную информацию о действующих налогах и сборах, законодательстве о налогах и сборах, а также письменные разъяснения по вопросам применения налогового законодательства; · на своевременный зачет или возврат сумм излишне уплаченных либо излишне взысканных налогов, пеней, штрафов; · требовать соблюдения налоговой тайны; · требовать возмещения в полном объеме убытков, причиненных незаконными решениями налоговых органов. Налогоплательщик обязан: · своевременно и в полном размере уплачивать налоги; · вести в установленном порядке учет своих доходов (расходов) и объектов налогообложения; · предъявлять налоговым органам необходимые для исчисления и уплаты налогов документы и сведения, в том числе налоговые декларации; · выполнять требования налогового органа об устранении выявленных нарушений законодательства о налогах; · вести бухгалтерский учет, составлять отчеты о финансово-хозяйственной деятельности, обеспечивая их сохранность не менее четырех лет (и др.).

Подробнее Налоговый орган обязан осуществить постановку на учет, снятие с учета организации, физического лица по месту нахождения принадлежащих им недвижимого имущества и (или) транспортных средств, а также нотариусов, занимающихся частной практикой, и адвокатов по месту их жительства в течение 5 дней со дня получения сведений, сообщенных органами, указанными в статье 85 НК РФ. Налоговый орган в тот же срок обязан выдать или направить по почте заказным письмом указанным лицам свидетельство о постановке на учет в налоговом органе и (или) уведомление о постановке на учет (уведомление о снятии с учета) в налоговом органе. Изменения в сведениях о физических лицах, не являющихся индивидуальными предпринимателями, а также о нотариусах, занимающихся частной практикой, и об адвокатах подлежат учету налоговым органом по месту их жительства на основании сведений, сообщаемых органами, указанными в статье 85 НК РФ. В случаях изменения места нахождения организации, места нахождения обособленного подразделения организации, места жительства физического лица снятие их с учета осуществляется налоговым органом, в котором организация, физическое лицо состояли на учете. При этом налоговый орган осуществляет снятие с учета:

Постановка на учет организации, физического лица в налоговом органе по новому месту своего нахождения, месту нахождения обособленного подразделения организации, месту жительства физического лица осуществляется на основании документов, полученных от налогового органа соответственно по прежнему месту нахождения организации, месту нахождения обособленного подразделения организации (месту жительства физического лица).

Снятие с учета в налоговом органе физического лица может также осуществляться этим налоговым органом при получении им соответствующих сведений о постановке на учет этого физического лица в другом налоговом органе по месту его жительства. В случаях прекращения деятельности российской организации при ликвидации, в результате реорганизации, в иных случаях, установленных федеральными законами, прекращения деятельности физического лица в качестве индивидуального предпринимателя снятие их с учета осуществляется на основании сведений, содержащихся соответственно в Едином государственном реестре юридических лиц, Едином государственном реестре индивидуальных предпринимателей. В случаях прекращения полномочий нотариуса, занимающегося частной практикой, прекращения статуса адвоката снятие их с учета осуществляется налоговым органом на основании сведений, сообщаемых органами, указанными в статье 85 НК РФ. Заявление о постановке на учет (снятии с учета) в налоговом органе по основаниям, предусмотренным НК РФ, заявление иностранной организации, уведомление о выборе налогового органа для постановки на учет организации по месту нахождения одного из ее обособленных подразделений могут быть представлены в налоговый орган лично или через представителя, направлены по почте заказным письмом или переданы в электронной форме по телекоммуникационным каналам связи. Если указанное заявление (уведомление) передано в налоговый орган в электронной форме, оно должно быть заверено усиленной квалифицированной электронной подписью лица, представляющего это заявление (уведомление), или его представителя. По запросу организации или физического лица, в том числе индивидуального предпринимателя, налоговый орган может направить заявителю свидетельство о постановке на учет в налоговом органе и (или) уведомление о постановке на учет в налоговом органе (уведомление о снятии с учета в налоговом органе) в электронной форме, заверенные усиленной квалифицированной электронной подписью лица, подписавшего эти документы, по телекоммуникационным каналам связи. Постановка на учет, снятие с учета осуществляются бесплатно. Вопрос. Обстоятельства, влияющие на привлечение к ответственности (обстоятельства, исключающие привлечение лица к ответственности; обстоятельства, исключающие вину; обстоятельства, смягчающие и отягчающие ответственность). Давность привлечения к ответственности.

В зависимости от возможности устранения (исключения) факта налогового деликта обстоятельства, исключающие привлечение лица к ответственности за совершение налогового правонарушения выделяют: Понятие «отсутствие события налогового правонарушения» включает:

Формула расчета НДС НДС исчисленный НДС По общему правилу налоговая база определяется на наиболее раннюю из двух дат: на день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг) на день отгрузки (передачи) товаров (работ, услуг) Пример: Реализовано зерна на сумму 110 рублей (в т.ч. НДС 10 рублей) Налоговая Сумма налога

Вычетам подлежат суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг). (ст.171 НК РФ) ВЫЧЕТЫ Вычетам подлежат суммы НДС, которые:

Принять к вычету "входной" НДС можно только после того, когда товары (работы, услуги) приняты к учету и имеются соответствующие первичные документы и счет-фактура. Для применения вычетов необходимо иметь:

В отдельных случаях вместо счетов-фактур применяются другие документы, подтверждающие уплату налога. Пример: При приобретении строительных материалов на сумму 118 рубля (в т.ч. НДС 18 рублей), услуг по перевозке на сумму 59 рублей (в т.ч. НДС 9 рублей), медицинских услуг (льготируемая операция) на 30 рублей без НДС, сумма НДС к вычету составит: 18 рублей + 9 рублей = 27 рублей.

ПОРЯДОК ВОЗМЕЩЕНИЯ Возмещению подлежит та часть "входного" налога, которая превышает сумму исчисленного НДС Продано товаров на сумму 118 рублей (в т.ч. 18 р. НДС).

В этом случае может понадобиться представить документы для камеральной проверки Возмещение НДС, как правило, производится после окончания камеральной проверки которая продолжается 3 месяца Подлежащая возмещению сумма может быть зачтена в погашение задолженности (недоимки, пеням, штрафам) по федеральным налогам, зачтена в счет предстоящих платежей или возвращена на расчетный счет. Возмещение НДС можно получить либо после окончания камеральной проверки (п. 2 ст. 176 НК РФ) либо, в случае применения заявительного порядка возмещения НДС (п. 8 ст. 176.1 НК РФ), — до завершения камеральной проверки. После проведения камеральной проверки декларации по НДС налогоплательщик подает в инспекцию заявление на возврат и ему производится возврат НДС Вместе с декларацией предоставляется банковская гарантия и заявление о применении заявительного порядка возмещения налога (п.7 ст. 176.1 НК РФ), деньги возмещаются налогоплательщику за 12 дней, после чего проводится камеральная проверка. Исключение! налогоплательщики, уплатившие за предыдущие 3 года более 10 млрд. руб. налогов могут не представлять банковскую гарантию (пп.1 п.2 ст. 176.1 НК РФ). ВОССТАНОВЛЕНИЕ НАЛОГА Восстановлению подлежат ранее обоснованно принятые к вычету суммы НДС, например, в случаях, если приобретенные товары (работы, услуги), основные средства, перестанут использоваться для операций, облагаемых НДС (например перед началом применения упрощенной или патентной системы налогообложения, ЕНВД; при передаче имущества в качестве вклада в уставный (складочный) капитал; при передаче имущества для использования в льготируемой деятельности; др.), в других случаях, перечисленных в п. 3 ст. 170 НК РФ. По основным средствам НДС восстанавливается в части, относящейся к остаточной стоимости основных средств (без учета переоценок). А по недвижимому имуществу – по 1/10 от принятой к вычету суммы налога, в доле, рассчитанной по правилам ст. 171.1 НК РФ, ежегодно в последнем квартале каждого года, в течение 10 лет. Если основное средство полностью самортизировано или эксплуатировалось данным налогоплательщиком более 15 лет, то НДС можно не восстанавливать. ДЕКЛАРИРОВАНИЕ Срок представления декларации Налоговая декларация по НДС представляется налогоплательщиком (налоговым агентом) в налоговые органы по месту своего учета в качестве налогоплательщика НДС в срок не позднее 25-го числа месяца, следующего за истекшим налоговым периодом. Составлять и сдавать декларации по местонахождению обособленных подразделений не нужно. Вся сумма налога поступает в доход федерального бюджета. Например, за первый квартал 2015 года декларацию по НДС необходимо представить до 25 апреля 2015 года. За непредставление декларации предусмотрен штраф (ст. 119 НК РФ). Начиная с налогового периода 1 квартала 2014 года налоговая декларация по НДС представляется в электронном виде. С 1 января 2015 года декларация по НДС, которая должна быть представлена в электронной форме, но представлена на бумажном носителе, не считается представленной (п. 5 ст. 174 НК РФ). Внимание! В случае непредставления налогоплательщиком налоговой декларации в налоговый орган в течение 10 дней по истечении установленного срока могут быть приостановлены операции по счетам (п.3 ст. 76 НК РФ).

Форма декларации по НДС Форма налоговой декларации по НДС и порядок ее заполнения утвержден приказом ФНС России от 29.10.14 № ММВ-7-3/558@

Порядок заполнения декларацииСкрыть подробности Декларация заполняется в рублях без копеек. Показатели в копейках либо округляются до рубля (если больше 50 копеек), либо отбрасываются (если меньше 50 копеек). Титульный лист и раздел 1 декларации представляют все налогоплательщики. Эти требования распространяются и на тех налогоплательщиков, у которых по итогам квартала налоговая база нулевая. Разделы 2 - 12, а также приложения к декларации включаются в состав декларации только при осуществлении налогоплательщиками соответствующих операций. Разделы 4-6 заполняется в случае осуществления деятельности облагаемой по ставке НДС 0 процентов. Разделы 10-11 заполняется в случае выставления и (или) получения счетов-фактур при осуществлении предпринимательской деятельности в интересах другого лица на основе договоров комиссии, агентских договоров или на основе договоров транспортной экспедиции, а также при выполнении функций застройщика. Раздел 12 декларации заполняется только в случае выставления покупателю счета-фактуры с выделением суммы налога следующими лицами:

Есть параметры (контрольные соотношения к налоговой декларации), по которым налоговая служба определяет правильность заполнения декларации. ПОРЯДОК И СРОКИ УПЛАТЫ НАЛОГА Уплата НДС производится по итогам каждого налогового периода равными долями не позднее 25-го числа каждого из трех месяцев, следующих за истекшим налоговым периодом. Вопрос. Акцизы. Акциз — налог, взимаемый с юридических лиц и индивидуальных предпринимателей при осуществлении операций с определенной номенклатурой товаров, в том числе при перемещении через таможенную границу Российской Федерации. Акциз можно классифицировать данный налог по следующим признакам: по принадлежности к уровню власти и управления, принадлежности к субъектам уплаты, по характеру использования, по способу изъятия, по способу обложения, по полноте прав пользования налоговыми поступлениями.

Механизм исчисления и уплаты акциза предполагает определение суммы налога при совершении операций с подакцизной продукцией и включение сумм налога в цену товара. Это означает, что каждый экономический субъект, участвующий в обороте подакцизных товаров, осуществляет расчет суммы акциза, подлежащей уплате в бюджет, и при реализации передает данную обязанность следующему контрагенту вплоть до конечного потребителя, который и несет бремя акцизного налогообложения. Таким образом, налог регулирует потребление подакцизной продукции. Состав подакцизных товаров Перечень подакцизных товаров достаточно узок и содержит следующие группы: спирт и спиртосодержащая продукция, алкогольная продукция, пиво, табачная продукция, прямогонный и автомобильный бензин, дизельное топливо, моторные масла, автомобили. Налоговым кодексом предусмотрено освобождение некоторых видов подакцизной продукции от налогообложения при соблюдении установленных ограничений (табл. 11). Продукция, освобождаемая от налогообложения акцизом Таблица 11

Плательщики акциза Плательщиками акцизов являются организации, индивидуальные предприниматели, лица, являющиеся плательщиками акциза в связи с перемещением товаров через таможенную границу Российской Федерации. Поскольку ст.179 Налогового кодекса устанавливает возникновение обязанности по уплате акцизов с момента совершения операций, признаваемых объектом налогообложения, к налогоплательщикам относятся все лица, совершающие данные операции, в том числе и иностранные экономические субъекты. Плательщиками акцизов по факту совершения операций с подакцизными товарами являются также обособленные подразделения организаций. При совершении операций с отдельными видами подакцизных товаров установлены особенности возникновения обязанности налогоплательщика. К примеру, при налогообложении операций с прямогонным бензином налогоплательщиками признаются лишь непосредственные производители прямогонного бензина. Аналогичный подход установлен в отношении производства продукции нефтехимии из приобретенного прямогонного бензина. Особенности возникновения статуса налогоплательщика установлены также для организаций, осуществляющих деятельность в рамках договора простого товарищества. Налоговым кодексом предусмотрена солидарная ответственность исполнения обязанности по уплате акциза в рамках договора простого товарищества. Однако возможно исполнение обязанности по исчислению и уплате акцизов как совместно всеми товарищами, так и отдельным лицом, на которого данные обязанности возложены иными участниками. Данный субъект обязан в срок не позднее дня осуществления первой операции известить налоговый орган об исполнении им обязанностей налогоплательщика в рамках договора простого товарищества и повторно встать на учет в качестве налогоплательщика, ведущего общие дела простого товарищества, независимо от факта постановки на учет как налогоплательщика, ведущего собственную деятельность. При полном и своевременном исполнении обязанности по уплате акциза лицом, исполняющим обязанности по уплате акциза в рамках простого товарищества, обязанность по уплате акциза остальными участниками договора простого товарищества считается выполненной. Объект налогообложения Ст. 182 НК РФ признает объектом налогообложения определенный перечень операций, совершаемых с подакцизными товарами. К ним относятся как операции по реализации на российской территории налогоплательщиками произведенных ими подакцизных товаров, операции по получению и оприходованию подакцизной продукции, отдельные виды передачи подакцизных товаров, в том числе на давальческой основе, операции по перемещению подакцизных товаров через таможенную границу РФ. Согласно ст. 182 НК РФ, реализацией подакцизных товаров признается передача прав собственности на подакцизные товары одним лицом другому лицу на возмездной или безвозмездной основе, а также использование их при натуральной оплате. Объектом обложения акцизами признаются и некоторые операции по передаче на территории РФ произведенных подакцизных товаров:

Согласно п. 1, п. п. 6 ст. 182 НК РФ, объект возникает и в случае реализации экономическими субъектами конфискованных, бесхозяйных или подлежащих обращению в государственную или муниципальную собственность подакцизных товаров. Под налогообложение попадает передача на территории Российской Федерации произведенных подакцизных товаров в уставный (складочный) капитал организации, паевые фонды кооперативов, а также в качестве взноса по договору простого товарищества. Объектом налогообложения является также импорт подакцизных товаров на таможенную территорию России. Особенностью возникновения объекта при производстве подакцизной продукции является то, что, согласно п. 3 ст. 182 НК РФ, в целях исчисления акцизов к производству приравниваются любые виды смешения товаров в местах их хранения и реализации (за исключением организаций общественного питания), в результате которого получается подакцизный товар, в отношении которого ст. 193 НК РФ установлена повышенная ставка акциза нежели на товары, использованные в качестве сырья. В особую группу операций, вызывающих объект налогообложения, можно выделить операции получения (оприходования) подакцизной продукции. При этом объект возникает лишь при оприходовании такой подакцизной продукции, как денатурированный этиловый спирт и пря- могонный бензин. Под оприходованием понимается принятие к учету в качестве готовой продукции подакцизной продукции, произведенной из собственного сырья и материалов. Кроме того, для факта возникновения объекта обязательным условием является наличие соответствующего свидетельства. Предприятия получают свидетельства на добровольной основе. Свидетельства не являются документом, разрешающим или запрещающим осуществлять перечисленные в них виды деятельности, и не заменяют собой соответствующую лицензию на производство денатурата или неспиртосодержащей продукции. Таким образом, свидетельство — это документ, непосредственно связанный лишь с исчислением акциза на денатурированный спирт. Свидетельства выдаются организациям при соблюдении требований, перечисленных в п. 4 ст. 179.2 НК. Условия предоставления Свидетельства о регистрации лица, совершающего операции с прямогонным бензином имеют некоторые отличительные особенности. Свидетельства о регистрации лица, совершающего операции с прямогонным бензином, выдаются организациям и индивидуальным предпринимателям, осуществляющим следующие виды деятельности:

Для получения свидетельства на производство прямогонного бензина необходимо, чтобы у заявителя имелись мощности по производству указанного вида товаров. Производственные мощности могут принадлежать организации-заявителю на праве собственности, на праве владения или пользования либо на других законных основаниях. Получить свидетельство на переработку прямогонного бензина можно при наличии у заявителя договора об оказании им услуг по переработке давальческого сырья, в результате которой производится прямогонный бензин. Данное условие должно сочетаться с требованием о наличии производственных мощностей по производству продукции нефтехимии. На основании договора об оказании услуг по переработке прямогонного бензина свидетельство выдается, если заявитель является собственником перерабатываемого бензина и договор заключен с производителем продукции нефтехимии. Ставки акцизов Налоговым кодексом (ст. 193) установлены единые на территории Российской Федерации ставки для налогообложения подакцизной продукции, которые подразделяются на две группы: твердые и комбинированные. Твердые ставки установлены в абсолютном значении на единицу налоговой базы. К примеру, на 1 т. нефтепродуктов соответствующего вида, на 1 л. безводного этилового спирта, на количество единиц. Комбинированная ставка предполагает сочетание твердой (специфической) составляющей и доли от стоимостного показателя (расчетной стоимости). Предусмотрена дифференциация ставок по видам подакцизной продукции, а также по ее подвидам. К примеру, с 2011 г. предусмотрена дифференциация ставок акцизов по классам автомобильного бензина и дизельного топлива по принципу снижения ставок на топливо более высокого качества. Предусмотрена индексация твердых ставок акцизов в соответствии с прогнозируемым индексом потребительских цен. Отдельные виды подакцизных товаров, например алкогольная и табачная продукция, подлежат обязательной маркировке акцизными марками либо федеральными марками. В то же время марка служит способом идентификации легальности производства или ввоза товара на территорию России. Обязательной маркировке акцизными марками подлежит табачная продукция иностранного производства, ввозимая на таможенную территорию Российской Федерации с целью ее реализации. Цена акцизной марки составляет 150 рублей за 1 тыс. штук без учета налога на добавленную стоимость.

|

|||||||||||||||||||

|

|

Последнее изменение этой страницы: 2019-04-27; просмотров: 201; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.191.211.66 (0.079 с.) |