Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Проверка статистической значимости параметров уравнения регрессии

Для оценки статистической значимости найденных МНК параметров уравнения регрессии Выдвигается нулевая гипотеза

где Наблюдаемые значения Также при проверке гипотезы можно использовать P -значение. Если P-значение меньше, чем уровень значимости, то нулевая гипотеза о статистической незначимости отклоняется на уровне значимости α и признается статистическая значимость данного коэффициента. Если P-значение не меньше, чем уровень значимости, то нет оснований отклонять нулевую гипотезу, т.е. данный коэффициент статистически незначим.

Мультиколлинеарность – это коррелированность двух или нескольких объясняющих переменных в уравнении регрессии. Мультиколлинеарность бывает строгая (совершенная) и нестрогая. При строгой мультиколлинеарности между факторами наблюдается функциональная линейная зависимости, соответственно, при нестрогой межфакторная корреляция меньше 1. Причины появления нестрогой мультиколлинеарности. 1. Мультиколлинеарность может возникнуть вследствие того, что не выполняется соотношение между числом объясняющих переменных и количеством наблюдений (объемом выборки). 2. В уравнение включают регрессоры, которые измеряют примерно одно и то же. Пример: валютный курс на начало и на конец дня. 3. Естественная корреляция между регрессорами. Пример: возраст, стаж и количество лет обучения. Причины появления строгой мультиколлинеарности.Часто мультиколлинеарность возникает вследствие включения в модель факторов, один из которых является линейной комбинацией нескольких других. Например, в линейной регрессионной модели оборота банка недопустимым является одновременное использование в модели следующих факторов: сумма кредитов, выданных юридическим лицам, сумма кредитов, выданных физическим лицам и общая сумма кредитов, выданных банком. Причиной строгой мультиколлинеарности может также стать неправильное включение в уравнение регрессии фиктивных переменных.

Предположим, что оценивается множественное уравнение регрессии:

В матричном виде система нормальных уравнений примет вид:

При Пример 2.

Видно, что если третий столбец разделить на два, то получится в точности второй столбец.

Пример 3. По группе лиц женского и мужского пола изучается линейная зависимость потребления кофе Уравнение регрессии:

где

Таким образом, в общем уравнении регрессии переменная

|

|||||

|

|

Последнее изменение этой страницы: 2019-04-27; просмотров: 286; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.221.129.19 (0.006 с.) |

используется

используется  тест.

тест. о статистической незначимости, то есть случайной природе показателей. Фактические (наблюдаемые) значения

о статистической незначимости, то есть случайной природе показателей. Фактические (наблюдаемые) значения  критериев находят по формулам:

критериев находят по формулам:

– средняя квадратическая ошибка коэффициента регрессии

– средняя квадратическая ошибка коэффициента регрессии

, определяемым по таблице Стьюдента по заданному уровню значимости

, определяемым по таблице Стьюдента по заданному уровню значимости  и по числу степеней свободы

и по числу степеней свободы  . Нулевая гипотеза

. Нулевая гипотеза  , если

, если  .

.

эта система имеет единственное решение. Соответственно, при

эта система имеет единственное решение. Соответственно, при  оценки будут неединственные, что означает чистую мультикоолинеарность. Равенство нулю определителя

оценки будут неединственные, что означает чистую мультикоолинеарность. Равенство нулю определителя  возможно в том случае, если хотя бы два столбца матрицы

возможно в том случае, если хотя бы два столбца матрицы  будут одинаковыми.

будут одинаковыми.

от цены

от цены  .

. (9)

(9) и

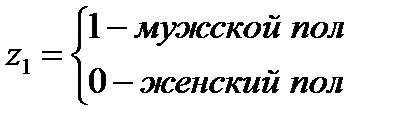

и  – фиктивные переменные, принимающие значения:

– фиктивные переменные, принимающие значения: ,

,  (10)

(10) зависит не только от цены

зависит не только от цены  , но и от пола (

, но и от пола ( . Это ситуация совершенной мультиколлинеарности.

. Это ситуация совершенной мультиколлинеарности.