Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

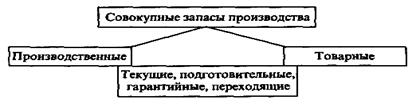

Виды производственных запасов

Запасы (сырье, материалы, комплектующие, готовая продукция) представляют собой материальные ценности, ожидающие производственного или личного потребления. Они, как правило, классифицируются по двум критериям: • параметрам движения материальных потоков — пространству (или местонахождению) и времени; • функции запаса. Все имеющиеся на предприятии запасы определяются как совокупные. Они включают в себя сырье, материалы, основные и вспомогательные полуфабрикаты, готовые изделия, топливо, а также запасные части для ремонта средств производства. Совокупные запасы производства подразделяются на производственные и товарные.

Производственные запасы формируются в организациях-потребителях и предназначены для обеспечения бесперебойного производственного процесса. Они учитываются в натуральных, условно-натуральных и стоимостных измерителях. К ним относятся предметы труда, поступившие в подразделения потребителя различного уровня, но еще не использованные и не подвергнутые переработке. Товарные запасы находятся у организаций-изготовителей на складах готовой продукции, а также в каналах сферы обращения. Они необходимы для бесперебойного обеспечения потребителей материальными ресурсами. Производственные и товарные запасы подразделяются на следующие виды: • текущие запасы обеспечивают непрерывность снабжения производственного процесса между двумя поставками, а также организаций торговли и потребителей. Эти запасы составляют основную часть производственных и товарных запасов. Их объем постоянно изменяется; • подготовительные (буферные) запасы выделяются из производственных запасов при необходимости дополнительной их подготовки перед использованием в производстве (например, сушка леса). Такие запасы формируются в случае подготовки материальных ресурсов к отпуску потребителям партиями; • гарантийные (страховые) запасы предназначены для непрерывного снабжения потребителя в непредвиденных обстоятельствах (например, задержки поставок в пути). В отличие от текущих гарантийные запасы постоянны. При нормальных условиях работы эти запасы неприкосновенны; • переходящие запасы — остатки материальных ресурсов на конец отчетного периода. Они предназначаются для обеспечения непрерывности производства и потребления в отчетном и следующем за отчетным периодах до очередной поставки.

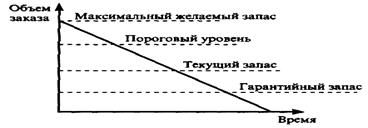

По времени запасы разбиваются на количественные уровни. • максимальный желаемый запас определяет экономически целесообразный в данной системе управления запасами уровень запаса и применяется как ориентир при расчете объема заказа; • пороговый уровень запаса используется для определения момента времени выдачи очередного заказа; • текущий запас соответствует уровню запаса в любой момент учета. Он может совпасть с максимальным желаемым, пороговым или гарантийным запасом.

В практике деятельности предприятий необходимо учитывать существующую связь планируемых производственных запасов с уровнем организации управления предприятием, т. е. чем ниже уровень организации управления предприятием, тем большие запасы ресурсов менеджеры пытаются иметь в резерве. Запасы скрывают реальные проблемы в управлении предприятием. Это заложено в самой их функции. Основные системы управления запасами Управление запасами — это определенный вид производственной деятельности, объектом которого является создание и хранение запасов. Основная цель управления запасами на предприятии — снизить общие ежегодные затраты на содержание запасов до минимума при условии удовлетворительного обслуживания потребителей. 1. Система с фиксированным объемом заказа. Само название указывает на главный параметр системы — объем заказа. Он строго зафиксирован и не изменяется ни при каких условиях. Для оптимизации размеров заказов применяются специальные методики и расчетные формулы (например, формула Вильсона). Графическое функционирование системы с фиксированным объемом заказа приведено на рисунке ниже.

|

|||||

|

|

Последнее изменение этой страницы: 2016-04-07; просмотров: 1285; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.128.199.162 (0.005 с.) |