Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Глава 1. Общая характеристика предприятияСтр 1 из 6Следующая ⇒

Введение Переход к рыночной экономике требует от предприятия повышения эффективности производства, конкурентоспособности продукции и услуг на основе внедрения достижений научно-технического прогресса, эффективных форм хозяйствования и управления производством, активизации предпринимательства и т.д. Важная роль в реализации этой задачи отводится экономической оценке деятельности предприятий. С ее помощью вырабатываются стратегия и тактика развития предприятия, обосновываются планы и управленческие решения, осуществляются контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия, его подразделений и работников. Под оценкой понимается способ познания предметов и явлений окружающей среды, основанный на расчленении целого на составные части и изучение их во всем многообразии связей и зависимостей. Содержание экономической оценки вытекает из функций. Одной из таких функций является изучение характера действия экономических законов, установление закономерностей и тенденций экономических явлений и процессов в конкретных условиях предприятия. Анализ финансового состояния предприятия на базе финансовой отчетности призван обеспечить оценку основных аспектов его хозяйственной деятельности. Он включает в себя следующие основные разделы. Анализ балансовых отчетов: -анализ структуры активов и динамики их изменения; -анализ структуры пассивов (обязательств и собственного капитала) и динамики их изменений. Анализ финансовых результатов (прибылей и убытков). Анализ финансовых коэффициентов и показателей: -ликвидности активов и платежеспособности; -финансовой устойчивости предприятия; -деловой активности и эффективности управления; -рентабельности.. В данном проекте представлена экономическая оценка деятельности Общества с ограниченной ответственностью центр безопасности информации «МАСКОМ» (ООО «ЦБИ «МАСКОМ»). Глава 1. Общая характеристика предприятия Основные положения Общество с ограниченной ответственностью центр безопасности информации «МАСКОМ» зарегистрирован и располагается в г. Москве, ул. Новаторов, д.40, к.1. Общество является юридическим лицом, пользуется правами и обязанностями, связанными с его деятельностью, имеет обособленное имущество, самостоятельный баланс, расчетные, валютные и другие счета в банковских учреждениях, круглые печати со своим наименованием, штампы, бланки со своими наименованием и символикой, торговую марку, а также другие реквизиты.

Общество вправе в установленном порядке и от своего имени заключать договоры и совершать иные юридические действия, приобретать имущественные и иные права, быть истцом и ответчиком в суде, арбитражном и третейском суде, а также осуществлять любые другие юридические и хозяйственные действия, не запрещенные законодательством. ООО «ЦБИ «МАСКОМ» специализируется на создании и сервисном обслуживании информационных систем, систем сотовой, радио и радиорелейной связи, проектировании и строительстве волоконно-оптических линий связи, систем комплексной технической безопасности объектов, систем защиты информации, защищенных комплексов автоматизированных систем управления. Общество осуществляет свою деятельность на основании любых, за исключением запрещенных законодательством, операций, в том числе путем про-ведения работ и оказания услуг по заказам юридических лиц и граждан, как в России, так и за рубежом, на основании заключенных договоров или в инициативном порядке на условиях, определяемых договоренностью сторон; поставок продукции, выполнения работ, оказания услуг в кредит, оказания финансовой или иной помощи на условиях, определенных договоренностью сторон; участия в деятельности других юридических лиц путем приобретения их долей, акций, внесения паевых взносов; создания совместных предприятий с иностранными юридическими лицами и гражданами, в соответствии с действующим законодательством; осуществления совместной деятельности с другими юридическими лицами для достижения общих целей.

Основные задачи и функции

ООО «ЦБИ «МАСКОМ», опираясь на высококвалифицированный коллектив и современную техническую оснащенность, осуществляет: - разработку и внедрение средств защиты информации; - строительство и модернизацию систем связи и коммуникации Дальнего Востока;

- внедрение современных защищенных информационных систем в телекоммуникационную инфраструктуру субъектов РФ и муниципальные образования Дальневосточного федерального округа; - строительство современных зданий и сооружений; - монтаж и пуско-наладочные работы систем комплексной защиты объектов любого уровня. В области создания систем комплексной безопасности объектов и систем защиты информации ООО «ЦБИ «МАСКОМ» выполняет работы: - по созданию систем комплексной безопасности объектов, в том числе охранной и пожарной сигнализаций зданий и сооружений, охранной сигнализации периметров объектов, систем контроля доступа и видеонаблюдения; - по созданию систем технической защиты информации, в том числе конфиденциальной и составляющей государственную тайну; - по проведению специальных исследований, специальных проверок и обследований; - по проектированию автоматизированных систем и объектов в защищенном исполнении; - по аттестации автоматизированных систем и помещений на соответствие требованиям по защите информации. ООО «ЦБИ «МАСКОМ» является аккредитованным органом ФСТЭК России по аттестации объектов информатизации. За время работы накоплен большой практический опыт аттестации различных видов объектов информатизации, проведения работ по их защите, начиная от простых автоматизированных рабочих мест и рабочих комнат, завершая сложными распределенными автоматизированными системами и рабочими кабинетами руководителей органов государственной власти и коммерческих организаций. ООО «ЦБИ «МАСКОМ» принимает активное участие в объединении различных ведомственных распределенных информационных сетей и систем связи в единое информационное пространство, с возможностью организации электронного документооборота государственных структур, силовых ведомств, юридических и частных лиц. Наряду с проведением работ по защите информации, составляющей государственную тайну, ООО «ЦБИ «МАСКОМ» проводит работы по проектированию, созданию автоматизированных информационных систем обработки персональных данных в различных организациях ДФО. Для реализации разделов защиты информации преимущественно используется аппаратура собственного производства, что решает проблему совместимости и взаимозаменяемости, актуальную для таких проектов. ООО «ЦБИ «МАСКОМ» участвует в создании единой информационной сети органов государственной власти субъектов федерации, с включением в неё всех административных образований, правоохранительных органов и силовых структур, имеющей главную цель – обеспечение централизованного оперативного управления регионами и муниципальными образованиями, организации электронного документооборота и обмена различной информацией по защищенным каналам связи.

Анализ балансовых отчетов При проведении финансового анализа были использованы бухгалтерские балансы ООО «ЦБИ МАСКОМ» за 2012 –2015гг. Оценщиком было произведено агрегирование балансов ООО «ЦБИ МАСКОМ». Агрегирование баланса – это объединение однородных по экономическому содержанию статей баланса. При этом статьи актива баланса перегруппировываются по степени их ликвидности. Корректное агрегирование статей бухгалтерского баланса является основой для проведения качественного анализа.

При составлении агрегированного баланса сохраняется структура исходного баланса – выделение постоянных и текущих активов, собственного и заемного капитала, сохраняется равенство общих величин (сальдо) актива и пассива баланса. Однако внутри разделов осуществляется ряд преобразований. Прежде всего, преобразования касаются разделения активов на постоянные (внеоборотные) и текущие (оборотные). Использование итого 1 и 2 разделов баланса для определения величин, указанных групп активов не вполне корректно с экономической точки зрения. Объясняется это тем, что в состав оборотных активов (2 раздел баланса) включена дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев (долгосрочная) после отчетной даты. В соответствии с экономическим определением оборотных активов, в их состав должны быть включены элементы с периодом оборота до 1 года. Таким образом, дебиторская задолженность со сроком погашения более 12 месяцев (долгосрочная) рассматривается в агрегированном балансе во внеоборотных активах в составе статьи «Прочие внеоборотные активы». В агрегированном балансе «задолженность по взносам в уставный капитал» исключается из состава дебиторской задолженности и, следовательно, из состава текущих активов. На аналогичную величину уменьшается собственный капитал (в части уставного капитала) пассива баланса. В агрегированном балансе в статье «Денежные средства», отражающей наиболее ликвидную часть текущих активов, объединяются статьи «Денежные средства» и «Краткосрочные финансовые вложения». «Уставный капитал» агрегированного баланса представляет собой сумму значений по статьям «Акционерный капитал» и «Добавочный капитал», за вычетом задолженности участников по взносам в уставный капитал. «Накопленный капитал» объединяет средства фондов накопления, социальной сферы, резервный капитал, нераспределенную прибыль прошлых лет и отчетного года, а также целевые финансирование и поступления. Из величины накопленного капитала вычитаются непокрытые убытки прошлых лет и отчетного года. Собственный капитал и долгосрочные пассивы образуют инвестированный капитал. «Кредиторская задолженность» агрегированного баланса включает в себя позиции «Поставщики и подрядчики», «Векселя к уплате», «Задолженность перед дочерними и зависимыми обществами».

В «Расчетах с бюджетом и внебюджетными фондами» агрегированного баланса объединяются данные статей «Задолженность перед бюджетом» и «Задолженность перед государственными внебюджетными фондами». На основании статей агрегированного баланса рассчитывается большинство показателей, использующихся для характеристики финансового положения организации – коэффициенты ликвидности, финансовой устойчивости, оборачиваемости. Агрегированные балансы ООО «ЦБИ МАСКОМ» за 2012 –2015гг. представлены далее.

Анализ активов Финансовое состояние предприятия и его устойчивость в значительной степени зависят от того, каким имуществом располагает предприятие, в какие активы вложен капитал, и какой доход они приносят. Сведения о размещении капитала, имеющегося в распоряжении предприятии, содержатся в активе баланса. Анализ динамики и структуры активов предприятия построен на сравнении абсолютных и относительных изменений различных взаимосвязанных статей актива баланса.

Основной целью анализа структуры имущества предприятия является установление её рациональности или нерациональности с точки зрения нормативов финансовой устойчивости и платёжеспособности. Разница или противоположное направление изменений позволяет судить о характере и тенденциях развития финансово-хозяйственного механизма предприятия. Активы предприятия представлены в виде основных средств, незавершенного строительства, краткосрочных финансовых вложений, дебиторской задолженности, денежных средств, запасов. В составе внеоборотных активов, которыми располагает предприятие, преобладающую часть составляют основные средства. Из баланса также видно, что значительную часть внеоборотных активов в 2015 году составило незавершенное строительство. В составе оборотных средств наибольшая часть приходится на дебиторскую задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, доля которой в структуре активов составляет от 36,6% в 2014 году до 65,5 в 2012 году. Предприятие имеет также значительный объем запасов, больше половины, из которых представлены в виде сырья, материалов (в 2014 году) и готовой продукции (в 2015 году). В оборотных активах произошло значительное увеличение (более чем в 4 раза на конец 2014 года и в 2 раза на конец 2015 года) денежных средств. Данное накопление денежных средств на счетах организации произошло за счет роста в пассиве баланса краткосрочных кредитов и займов. Анализ динамики и структуры имущества представлен в таблице 1, на рисунке1-3.

Таблица.1. Анализ динамики и структуры актива баланса

Рис. 1 Динамика активов ООО «ЦБИ «МАСКОМ» в 2012-2013 гг. (тыс. руб.)

Рис. 2 Динамика активов ООО «ЦБИ «МАСКОМ» в 2013-2014 гг. (тыс. руб.)

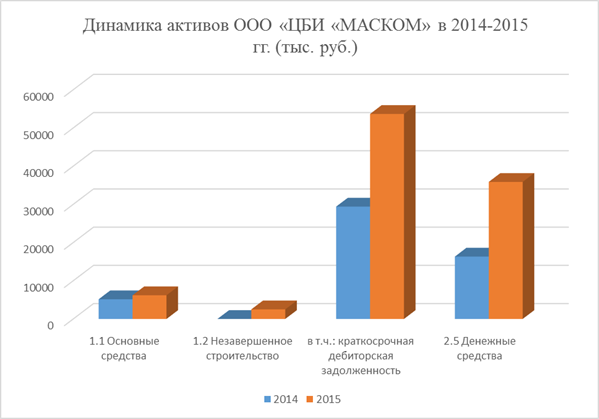

Рис. 3 Динамика активов ООО «ЦБИ «МАСКОМ» в 2014-2015 гг. (тыс. руб.)

Анализируя состояние активов организации можно сделать вывод о том, что активы организации неуклонно растут (см. рис. 4). Данные таблицы 2 показывают, что общий оборот хозяйственных средств, т.е. активов, против 2012 года, к концу 2013 года увеличился на 11995 тыс. руб. (137,26%), к концу 2014 года – на 56695 тыс. руб. (287,91 %) по отношению к 2013 году, а к концу 2015 года – на 35486 тыс. руб. (44,12 %) по отношению к 2014 году. Это положительный момент в работе организации.

Рис. 4 Динамика активов ООО «ЦБИ «МАСКОМ» в 2012-2015 гг. (тыс. руб.)

Существенный рост запасов в 2014 году по сравнению с другими активами говорит о замораживании денежных средств организации и неправильном планировании выпуска продукции. И это при условии того, что все активы организации финансируются только за счет краткосрочной задолженности предприятия. Это могло негативно сказываться на работе предприятия. В 2015 году ситуация стабилизировалась, доля запасов в структуре активов снизилась с 35,27% в начале года до 14,21% в конце года. Далее, активы предприятия и их структуру исследуем с точки зрения участия в производстве, ликвидности, а также оборачиваемости. Для этих целей активы сгруппируем следующим образом. 1-я группировка – по направлению использования: - активы, используемые на предприятии (имущество и денежные средства, используемые непосредственно в рамках предприятия); - активы, используемые за пределами предприятия (вся дебиторская задолженность, финансовые вложения и товары отгруженные). 2-я группировка – по степени ликвидности: - труднореализуемые активы; - медленнореализуемые активы; - среднереализуемые активы; - мгновенно реализуемые активы; 3-я группировка – по длительности оборота: - долгосрочные активы (период оборачиваемости > 12 месяцев); - краткосрочные активы (период оборачиваемости < 12 месяцев). Анализ активов предприятия с точки зрения участия в производстве, ликвидности, а также оборачиваемости проведем в таблице 3.

Таблица 3. Анализ активов предприятия с точки зрения участия в производстве, ликвидности и оборачиваемости

Основной причиной неудовлетворительного финансового состояния, определенной по активу баланса можно назвать высокую долю задолженности дебиторов предприятия, вызывающую проблемы с платежеспособностью. Высокая доля сырья и материалов в составе запасов и ее рост в динамике может свидетельствовать о нерациональной и неправильной закупке сырья под планируемый выпуск, т.е. наличие сверхнормативных остатков.

Анализ пассива Структуру пассива баланса, так же как и актива, проанализируем при помощи относительных величин, которыми являются удельные веса отдельных статей источников формирования имущества в их общей стоимости, а так же их динамические отклонения (см. таблицу 4).

Таблица 4. Анализ динамики и структуры пассива баланса.

Рис. 5 Динамика пассивов ООО «ЦБИ «МАСКОМ» в 2012-2013 гг. (тыс. руб.)

Рис. 6 Динамика пассивов ООО «ЦБИ «МАСКОМ» в 2013-20014 гг. (тыс. руб.)

Рис. 7 Динамика пассивов ООО «ЦБИ «МАСКОМ» в 20014-2015 гг. (тыс. руб.)

Рис. 8 Динамика пассивов ООО «ЦБИ «МАСКОМ» в 20012-2015 гг. (тыс. руб.)

Анализ состава и структуры заемных и привлеченных средств начнем с выявления доли долгосрочных и краткосрочных кредитов и займов в поддержании и обеспечении производственно-хозяйственной деятельности предприятия. Наличие в составе источников долгосрочных кредитов и займов (ДКЗ) и увеличение их доли в динамике считается положительным, так как предприятие может располагать ими значительное время, постепенно погашая незначительными частями в соответствии с заключенными договорами, что практически не отвлекает заработанный капитал из оборота предприятия. В некоторых странах при оценке финансового состояния ДКЗ разрешают приравнивать к собственным источникам. Минимальная доля ДКЗ в валюте баланса должна быть 10%. В нашем случае у рассматриваемого предприятия долгосрочной кредиторской задолженности вообще нет, что не может рассматриваться с положительной точки зрения, т.к. и собственный капитал составляет незначительную долю в структуре пассива баланса.

Заключение Рыночные отношения характеризуются высокой степенью самостоятельности субъектов предпринимательства, их полной ответственностью за результаты своей работы. Чтобы успешно конкурировать на рынке продукции и услуг предприятию необходимо глубоко и комплексно анализировать хозяйственную деятельность, постоянно изыскивать и мобилизовывать возможные резервы повышения эффективности производства. На основе глубокого анализа ситуации нужно вырабатывать стратегию и тактику хозяйствования, умело использовать возможности свободного ценообразования, рынка труда и ценных бумаг, выбирать наиболее выгодных партнёров. В результате проведенного анализа финансово-хозяйственной деятельности предприятия можно сделать вывод о поступательном развитии ООО «ЦБИ «МАСКОМ». Этому способствует, в первую очередь, сбалансированная экономическая политика руководства, востребованность оказываемых предприятием комплексных услуг в области защиты информации, информационных технологий, систем охраны и контроля доступа. Понимание ситуации на рынке данной сферы услуг и правильный подход к делу оказал влияние и на то место, которое предприятие занимает в настоящее время в городе. Список использованной литературы 1. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник. – 3-е изд., перераб. и доп. – М.: ИНФРА-М, 2006. 2. Пястолов С.М. Анализ финансово-хозяйственной деятельности предприятия: Учеб. - 2-е изд., стереотип. - М.: Изд. центр "Академия"; Мастерство, 2002. - 336 с. 3. Суглобов А.Е., Жарылгасова Б.Т. Анализ финансовой отчетности: Учебник. 2-е изд., перераб. и доп. М.: КНОРУС, 2008. 304 с. 4. Шеремет А.Д. Методика финансового анализа деятельности коммерческих организаций / А.Д. Шеремет, Е.В. Негашев. - М.: ИНФА-М, 2003. - 237 с. Введение Переход к рыночной экономике требует от предприятия повышения эффективности производства, конкурентоспособности продукции и услуг на основе внедрения достижений научно-технического прогресса, эффективных форм хозяйствования и управления производством, активизации предпринимательства и т.д. Важная роль в реализации этой задачи отводится экономической оценке деятельности предприятий. С ее помощью вырабатываются стратегия и тактика развития предприятия, обосновываются планы и управленческие решения, осуществляются контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия, его подразделений и работников. Под оценкой понимается способ познания предметов и явлений окружающей среды, основанный на расчленении целого на составные части и изучение их во всем многообразии связей и зависимостей. Содержание экономической оценки вытекает из функций. Одной из таких функций является изучение характера действия экономических законов, установление закономерностей и тенденций экономических явлений и процессов в конкретных условиях предприятия. Анализ финансового состояния предприятия на базе финансовой отчетности призван обеспечить оценку основных аспектов его хозяйственной деятельности. Он включает в себя следующие основные разделы. Анализ балансовых отчетов: -анализ структуры активов и динамики их изменения; -анализ структуры пассивов (обязательств и собственного капитала) и динамики их изменений. Анализ финансовых результатов (прибылей и убытков). Анализ финансовых коэффициентов и показателей: -ликвидности активов и платежеспособности; -финансовой устойчивости предприятия; -деловой активности и эффективности управления; -рентабельности.. В данном проекте представлена экономическая оценка деятельности Общества с ограниченной ответственностью центр безопасности информации «МАСКОМ» (ООО «ЦБИ «МАСКОМ»). Глава 1. Общая характеристика предприятия Основные положения

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-22; просмотров: 326; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 13.58.82.79 (0.279 с.) |