Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Небезпека — це обставини за яких матерія, поле, інформація чи їх поєднання набувають таких характеристик, що впливаючи на складну систему утруднюють чи унеможливлюють її функціонування та розвиток.

Види небезпек:

1. Потенційна - виникає при будь-якому можливому контакті з негативними якостями об'єктів чи суб'єктів ситуації. 2. Уявна є результатом перебільшення чи хибної оцінки негативних якостей ситуації, поведінки конкретних осіб, хибного тлумачення мовних повідомлень. 3. Провокована - виникає внаслідок прояву окремих особистісних негативних якостей людини (агресивність, грубість, жорстокість, пиха, гонор тощо) і відповідної реакції на них з боку інших осіб.

4. Реальна - це наслідок несприятливої динаміки ситуації з реальними факторами загрози життю та здоров'ю людини.

Прихована (потенційна) небезпека проявляється за певних, часто важкопередбачуваних умов і реалізується у формі надзвичайних ситуацій, захворювань чи травм людей.

Небезпеки є необхідною умовою еволюції людини і суспільства в цілому. Небезпека була і є рушійною силою природнього добору і сьогодні стає рушійною силою інтелектуального добору еволюції.

Досягнення високого рівня безпеки призводить до уповільнення чи припинення еволюційних процесів, що веде за собою деградацію та відмирання виду чи суспільної формації. Надмірна кількість небезпек, що загрожують людині чи суспільству, на певному етапі переходять у нову якість, що характеризується значними катастрофічними наслідками. Розвиток цивілізації створює все більшу кількість потенційних небезпек для людини. Якщо на початку розвитку людства основною рушійною силою був природній відбір з певною, притаманою йому кількістю небезпек, то в час технічної революції на перше місце виходять небезпеки, що з’явилися внаслідок діяльності людського розуму.

Таксономія небезпек — класифікація та систематизація явищ, процесів, інформації, об'єктів, які здатні завдати шкоди. Небезпеки класифікують за:

Ідентифікація небезпек — виявлення типу небезпеки та встановлення її характеристик, необхідних для розробки заходів щодо її усунення чи ліквідації наслідків. Номенклатура небезпек - перелік назв, термінів, систематизованих за окремими ознаками.

Квантифікація небезпек - введення кількісних характеристик для оцінки ступеня (рівня) небезпеки. Найпоширенішою кількісною оцінкою небезпеки є ступінь ризику.

Кількісна оцінка небезпеки називається ризиком Ризик — це відношення числа тих чи інших фактичних проявів небезпеки до їх можливого теоретичного числа за певний період часу.

Ризик — частота реалізації небезпеки. Ризик є супутником будь-якої активної діяльності людини. Необхідно розрізняти правомірний, допустимий ризик, який є виправданим при багатьох видах діяльності, і неправомірний ризик.

Ризик в підприємництві — ступінь невизначеності результату управлінського рішення або господарської операції, віроггідність можливих втрат внаслідок настання ризикових подій. Сутиість господарських ризиків та їх місце в підприємницьій діяльности Створення підприємства та проведення його господарсько-фінансової діяльності спрямовані на досягнення певних стратегічних цілей та тактичних завдань, які відображаються системою цільових показників якісного та кількісного вимірювання. Одним з найважливіших серед них є певні фінансові результати діяльності Визначаючи можливості досягнення запланованих або цільових результатів діяльності підприємства необхідно враховувати фактор ризику, який пов’язаний з його проведенням. Під ризиком в підприємництві слід розуміти ступінь невизначеності результату управлінського рішення або господарської операції, віроггідність можливих втрат внаслідок настання ризикових подій. Наявність фактору ризику обумовлена тим, що прийняття рішень з окремих питань господарсько-фінансової діяльності підприємства, як правило, здійснюєтсья в умовах повної та достовірної інформації про основні фактори, що впливають на ії ефективність. По відношенню до певного підприємства фактори, що обумовлюють невизначеність економічної поведінки підприємства стратегічних та ресурсних можливостей, прийнято підрозділяти на зовнішні та внутрішні Фактори зовнішнього характеру обумовлюють загальну ситуацію, в якій працює підприємство. До групи цих факторів входять:

1. Природно-географічні фактори, що обумовлюють вірогідність виникнення стихійних лих, пожарів, аврій, коливань збору врожаїв сільськогосподарських рослин та поголів’я сільськогосподарських тварин, обсяги та структуру споживчого попиту на їжу, одяг та ін. 2. Демографічні фактори, що визначають обсяг та статево-вікову структуру як трудових ресурсів підприємства, так і його споживачів - населення, а отже обсяги та структуру їх попиту на товари та послуги. 3. Суспільно-політичні фактори, що обумовлюють характер відносин власності, закон та норми ведення господарської діяльності підприємства, відношення держави до розвитку підприємства, форми та інструменти державного регулювання бізнесу (перелик та ставки податків та інших обов’язкових платежів, правила проведення певних господарських операцій, порядок ліцензування, квотування, дію інших регуляторів макроекономічних пропорцій). Фактори, що обумовлюює невизначеність економічної поведінки підприємства є 4. Макроекономічна сітуація в країні в цілому, яка визначає стадію життевого циклу економіки країни,інвестиційний клімат, темпи інфляції,макроекономічні пропорції між попитом та пропозицією, споживанням та нагромадженням, нормою прибутковості та темпами зростання різних сфер економики та ін 5. Кон’юктура ринків, на яких пряцює підприємство, яка обумовлює сталість їх розвитку, ціни та обсяги купівлі-продажу ресурсів (товарів, послуг) ступень конкурентної боротьби та ії методи. Фактори внутрішнього характеру пов’язани з можливими і неочікуваними в ресурсному потенціалі самого підприємства: обсягами та ефективностю використання його трудових ресурсів, матеріально-технічних ресурсів, достатністю та ціною капиталу, що використовувається, та інші, а також неефктивністю прийнятих дій та рішень щодо управління його діяльністю Прикладом прояву таких факторів є вихід з експлуатації обладнання підприємства, вимушений ремонт приміщень внаслідок аварійних ситуацій, хвороба ключових працівників або їх несподіване звільнення з роботи при неможливості їх заміни новими співробітниками, втрата частини власного капиталу … в зв’язку зі змінами у складі засновників (або власників) підприємства, неможливість пролонгації старих або отримання нових кредитів, помилкові управлінські рішення, що не дозволили отримати бажаний результат та ін. Проявом фактору ризику виступає настання певної ризикової події, яка ймовірно очікувалась на стадії прийняття управлінського рішення (початку господарської операції), але фактично прявила себе після його прийняття (в ході проведення господарської операції). Ризикова подія є результатом дії певного фактору, що обумовлює даний вид ризику. Наслідком виникнення ризикової події є відхилення фактичних результатов господарської діяльності (операції) від ії цільовихочікуваних результатів, що призводить до фінансових втрат підриємства Фінансові втрати підриємства, що виникають внаслідок ризикової події можуть бути пов’язани з:

¾ втратою окремих елементів майна підприемства (основних фондів, інвестиційних вкладень, запасів товаро- матеріальних активів, вантажів та т. п.); ¾ неотриманих в очікуваних розмірах доходів, прибутку, грошових коштів або перевитрачання грошових коштів та певні цілі (проекти); ¾ втратою робочого часу або працездатності робітників підприемства, зніження продуктивності праці персоналу підприемства; ¾ втратою іміджу підприемства або його ключових співробітників (у зв’язку зі звільненням або хворобою); ¾ втратою часу, інформації, технології та інших нематеріальних активів підприємства; ¾ майновою та фінансовою відповідальністю підприємства перед третїми особами, що виникли в результаті ризикової події. Таким чином, виникнення ризикової події має для підприємства суттєві наслідки, які обумовлюють не тільки поточний фінансовий результат, а й фінансове становлення підприемства в цілому, можливості та перспективи його подальшої діяльності.

Класифікація та характеристика ризиків, притаманних діяльності торговельного підприємства

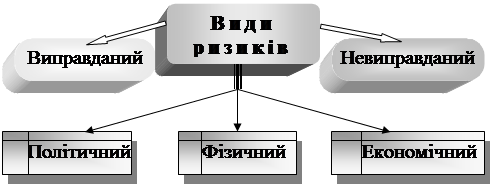

У процесі проведення господарсько-фінансової діяльності підприємство постійно стикається з вірогідністю виникнення різноманітних ризикових подій, що обумовлює необхідність класифікації підприємницького ризику. 1. Залежно від характеру факторів що обумовлюють ризик виділяють: ¾ економічний ризик, виникнення якого обумовлено дією економічних факторів макро- та мікроекономічного характеру; ¾ політичний ризик, що виникає внаслідок різноманітних політичних подій, які негативно впливають на підприємницьку діяльність; ¾ соціальний ризик, пов’язаний з впливом громадських рухів та соціальних програм на умови прведення підприємницької діяльністі; ¾ ризики, обумовлені дією інших факторів (природно-географічних, криміногенних та ін.) 2. Залежно від виду операцій, яким притаманний даний вид ризику, виділяють: ¾ операційний ризик, пов’язаний із здійсненням основної господарської діяльності підприємства (в торгівлі — закупкою та реалізацією товарів); ¾ фінансовий ризик, пов’язаний з проведенням операцій щодо формування та використання (розміщення) капиталу підприємства; ¾ інвестиційний ризик, який виникає в процесі здійсненняпідприємством інвестиційних проєктів та програм.

Кожен з зазначених видів ризику носить комплексний характер і при потребі може бути дезагрегований по окремих господарських операціях (підвидах ризику). 3. Залежно від характеру та економічних наслідків ризикових подій прийнято розрізняти: ¾ чистий ризик, який може мати для підприємства тільки негативні наслідки у вигляді фінансових збитків; ¾ спекулятивний ризик, проявом якого для підприємства може бути як позитивний, так і негативний фінансовий результат. Цей вид ризику характерний для таких операцій підприємства, за якими в разі благоприємних обставин підприємство очікує отримати додатковий прибуток, свідомо йде на ризик для досягнення певних цілей. Якщо ж обставини складаються не так, як очікувалось, підприємство може понести певні фінансові збитки Як правило спекулятивний ризик притаманний усім інноваціям підприємства (зміна асортименту чи профілю діяльності, відкриття філії, зміна каналів товаропостачання, здійснення фінансової інвестиції та ін.). 4. Заллежно від характеру та місця виникнення ризикових подій ризики поділяють на систематичні (ринкові) та несистема-тичні (спеціфічні). Виникнення систематичного (ринкового) ризику пов’язано з глобальними змінами загальної макроеконо-мічної та суспільно-політичної ситуації, що негативно впливають на діяльність усіх суб’єктів ринкових відносин. Фактором ризи-ку в цьому випадку виступає поглиблення загальноекономічної кризи або погіршення макроекономічної ситуації, глобальна змі-на політичного курсу та економічної політики держави, погір-шення кон’юнктури сегменту ринку, на якому працює під-приємство, зростання інфляції та інше. Слід зауважити, що виникнення цього виду ризику та ступінь його прояву не є наслідком діяльності конкретного підприємства, але останнє (підприємство) повинно в обов’язковому порядку враховувати систематичний ризик при обгрунтуванні своєї економічної поведінки. Несистематичний (спеціфічний) ризик притаманий діяльності конкретного торговельного підприємства і обумовлений характером та обставинами її проведення. Він пов’язаний з некваліфікованим керівництвом данним підприємством, нераціональною структурою його капіталу, помилками в проведенні окремих господарських операцій та ін. Цей вид ризику підприємство не тільки повинно враховувати у своїй діяльності, але і розробляти заходи щодо мінімізації його негативних наслідків. 5. Залежно від маштабів ризикових подій прийнято виділяти глобальний та локальний ризики. Як видно з самих назв, крітерієм виділення цих груп ризиків служать маштаби ризикових подій. Ö Прояв глобального ризику приводить до маштабних економічних наслідків, які охоплюють не одне підприємство, а галузь і навіть економіку країни чи регіону в цілому. Локальні ризики обумовлюють відносно менші за розмірами економічні наслідки, що негативно впливають на діяльність одного підприємства або окремого напрямку його діяльності.

6. Залежно від терміну дії можна виділити постійні та тимчасові ризики. Постійні ризики завжди супроводжують підприємницьку діяльність і обумовлені її природою. На конкретних етапах діяльності підприємства або при певних макро- та мікроекномічних змінах постійні ризики доповнюються тимчасовими ризиками, які мають місце тільки протягом певного часу або спеціфічні для даного макроекономічного моменту. 7. Залежно від характеру та систематичного прояву ризику в діяльності конкретного підприємства треба розрізняти статистичні та нестатистичні ризики. Статистичними прийнято називати таки види ризиків, які постійно обумовлюють певні збитки підприємству. Ризикові події за цими видами ризиків носять не тількі ймовірний характер, а реально зафіксовані. Відносно їх розмірів та частоти виникнення можна зібрати статистичні данні, а отже і прогнозувати наслідки цих ризиків для даного підприємства. Нестатистичними є ризики, які за певних об’єктивних та суб’єктивних обставин ще невиявили себе певними ризиковими подіями, але вірогідність їх виникнення існує об’єктивно. Так, якщо на підприємстві протягом досить певного часу не мали місця збитки у процесі перевезення товарів або під час їх продажу це не може бути індікатором відсутності цих ризиків взагалі. Така позитивна ситуація може мати випадковий характер або бути результатом певних управлінських дій керівництва контролю за цими ризиками для недопущення їх прояву. 8. Залежно від можливості управління ризиками з боку підприємства сукупність підприємниціких ризиків розділяють на ризики, якими можна икерувати (прогнозувати винекнення, розробляти та реалізовувати заходи щодо мінімізації наслідків) та ризики, що не піддаються управлінню збоку підприємства. До останньої групи належать такі види ризиків, які виникають стихійно, мають глобальний ризиковий характер і не залежать від діяльності підприємства. Прикладом ризиків що не піддаються управлінню з боку підприємства є політичний, криміногенний та екологічний ризики, серед економічних – ризик законодавчих змін, ризик макроекономічної кризи та подібні ризики, у разі виникнення яких підприемство ні яким чином не може захістити свої інтереси. 9. Залежно від економічних наслідків ризикових подій, які обумовлені певним видом ризику, прийнято виділяти: ¾ Реальні або бухгалтерські ризики, за якими ризикові події призводять до реальної втрати частини майна підприємства; ¾ Економічні ризики (або ризики прогаяної вигоди), наслідком виникнення яких є повне або часткове неотримання підприємством доходу (прибутку), який очікувався. Так, ризик втрати товарно-матеріальних цінностей у процесі їх транспортування є реальними, оскількі призводить до втрати цінностей, які транспортуються. Внаслідок ризикової події підприємство втрачає частину обігових коштів, які були авансовані в дані товари. Кредитний ризик, тобто ризик погіршення умов видачі кредитів, відноситься до групи економічних ризиків, оскількі його наслідком для підприємства є збільшення витрат обертання (по статті відсотки за кредит), і відповідно зменшення розмірів очікуваного прибутку. Багато підприємницьких ризиків мають подвійний наслідок, тобто призводять як до бухгалтерських, так і до економічних втрат. Так, інвестиційний ризик може привести не тільки до неповернення суми інвестиційних ресурсів підприємства (бухгалтерський наслідок), але і до неотримання доходу з інвестиційної діяльності, який очікувався (економічний наслідок). 10. Залежно від розмірів втрат від ризикових подій виділяють такі групи ризику: ¾ допустимий, найгіршим наслідком якого є зменшення прибутку підприємства; ¾ критичний, наслідком виникнення якого є отримання збитків з поточної господарської діяльності; ¾ недопустимий, виникнення ризикових подій з якого призводить до втрати частини власного капиталу підприємства; ¾ катастрофічний, обсяги збитків в разі виникнення якого перевищують власні кошти підприємства, а отже можуть бути компенсовані лише за рахунок зовнішніх джерел (позик або відшкодування ризику зовнішніми страхувальниками). Залежно від наслідків ризикових подій виділяють п’ять зон ризику підприємницької діяльності, межами між якими є максимальний обсяг втрат, до яких вони можуть привести.

I. Безризикова зона підприємства характеризується відсутністю втрат при проведенні комерційної діяльності з гарантією одерання розрахункового прибутку. Коефіцієнт ризику в цій зоні дорівнює 0.

II. Зона допустимого ризику характеризується рівнем втрат, які не перевищують розміри чистого прибутку. Коефіцієнт ризику в межах від 0 до 25 %.

III. Зона критичного ризику характеризується рівнем втрат, які не перевищують розміри розрахункового прибутку.. Коефіцієнт ризику в цій зоні знаходиться межах від 25 до 50 %

IV. Зона недопустимого ризику. В межах цієї області можливі втрати,величина яких перевищують розміри розрахункового прибутку, але не перевищує загальної величини валового прибутку. Коефіцієнт ризику знаходиться межах від 50 до 75 %

V. Зона катастрофічного ризику. В межах цієї зони можливі втрати, які близькі до розміру власних засобів, тобто в цій зоні наступає повне банкрутство. Коефіцієнт ризику знаходиться в межах 75-100 %

|

||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-21; просмотров: 228; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.143.0.157 (0.035 с.) |