Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Тема 11. Інвестиційні ресурси підприємстваСтр 1 из 4Следующая ⇒

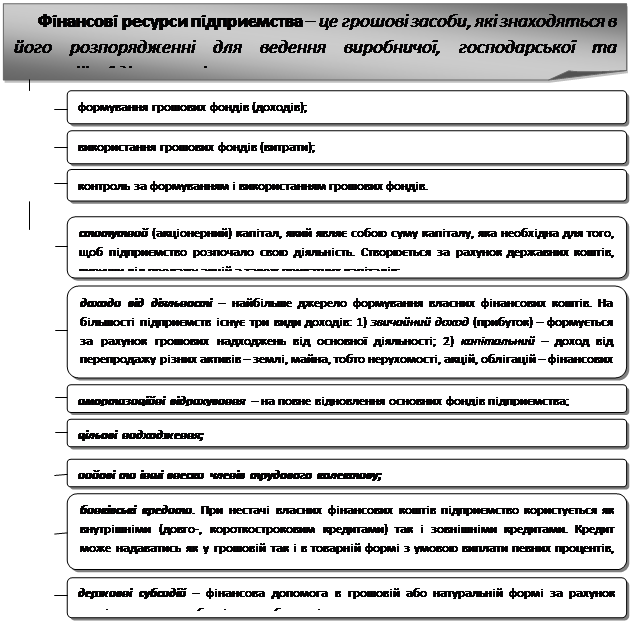

ТЕМА 11. ІНВЕСТИЦІЙНІ РЕСУРСИ ПІДПРИЄМСТВА План лекційного заняття. 1. Види та джерела формування фінансових ресурсів підприємства. 2. Сутність інвестицій та їх класифікація. 3. Обчислення обсягу та оцінка ефективності капітальних вкладень.

Мінілексикон: фінансові ресурси підприємства, інвестиції, капітальні вкладення, фінансові інвестиції, венчурний капітал, ануїтет, структура капіталовкладень, економічна ефективність капітальних вкладень. Рекомендована література: [ 5, 8-18, 20-28, 37, 58, 66-70, 81] ОСНОВНІ ПОЛОЖЕННЯ ТЕМИ

Упорядкування інвестиційної діяльності підприємства здійснюється за певними видами інвестиційних потоків розмежованих за відповідними ознаками.

Для визначення необхідного обсягу капітальних вкладень необхідно проаналізувати економічну ситуацію на ринку.

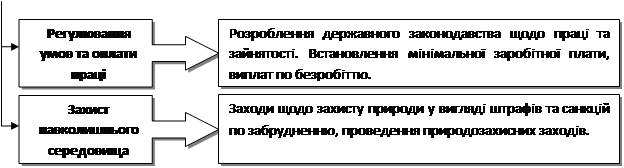

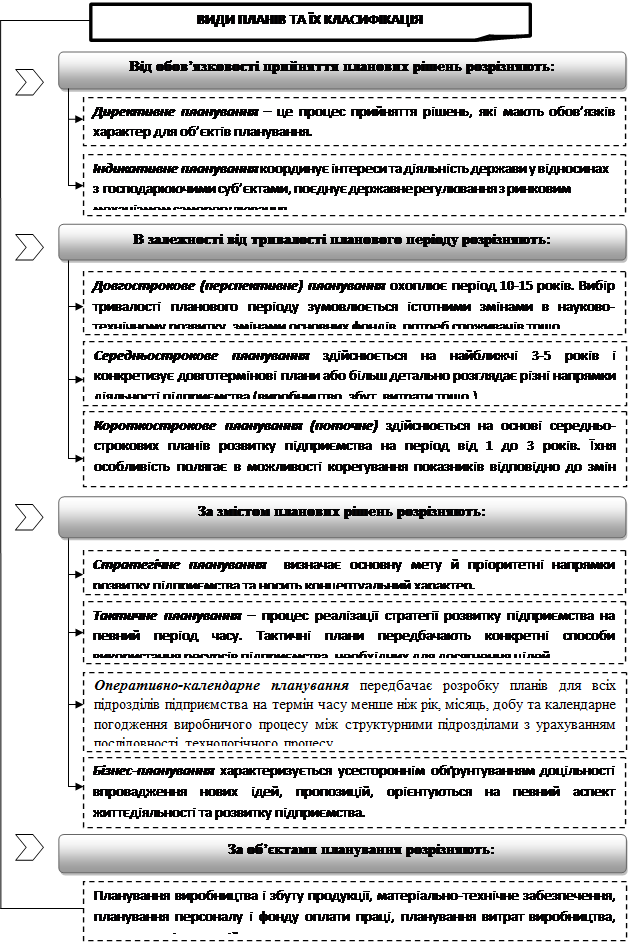

ТЕМА 12. РЕГУЛЮВАННЯ, ПРОГНОЗУВАННЯ ТА ПЛАНУВАННЯ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА План лекційного заняття. 1. Напрями, методи та інструменти державного регулювання діяльності підприємства. 2. Прогнозування розвиту підприємства. 3. Планування як базовий принцип управління підприємством та основа його ефективного економічного розвитку. Мінілексикон: директивне таіндикативне планування, грошово-кредитна політика, цінова політика, система оподаткування підприємств, методи прогнозування, види планування, методи і принципи планування, стратегічне планування, бізнес-план підприємства, тактичне та оперативно-календарне планування. Рекомендована література: [ 5, 8-18, 20-28, 37, 58, 66-70, 81] ОСНОВНІ ПОЛОЖЕННЯ ТЕМИ

СЕМІНАРСЬКО-ПРАКТИЧНЕЗАНЯТТЯ 11: «Оцінка економічної ефективності інвестицій» Мета: оволодіти методикою розрахунку ефективності інвестицій.

Питання для активізації опорних знань студентів: 1. Розкрити зміст поняття «інвестиції», їх склад та структуру. 2. Назвати види та елементний склад капітальних вкладень.

3. Охарактеризувати структуру капітальних вкладень в залежності від класифікаційних ознак та напрямків їх використання. 4. Навести етапи планування капітальних вкладень на підприємстві. 5. Охарактеризувати методику визначення необхідного обсягу виробничих інвестицій (в залежності від економічної ситуації на ринку). 6. Назвати джерела фінансування капітальних вкладень. 7. Дати загальну характеристику капітального будівництва. Охарактеризувати способи здійснення капітального будівництва. 8. Охарактеризувати послідовність планування обсягів капітального будівництва. 9. Дати загальну характеристику цінних паперів та навести їх види та групи. 10. Охарактеризувати окремі види цінних паперів. 11. Дати сутнісну характеристику груп цінних паперів. 12. Охарактеризувати функції і напрями системи державного регулювання фондового ринку. Навести суб’єктів (учасників) фондового ринку. 13. Навести принципи формування і функціонування фондового ринку. 14. Охарактеризувати державне регулювання випуску та обігу цінних паперів. 15. Навести структурну характеристику іноземних інвестицій. 16. Охарактеризувати регулювання та ефективність залучення іноземних інвестицій в Україні. 17. Назвати показники, за якими здійснюється оцінка ефективності випуску і реалізації акцій. 18. Назвати показники, за якими здійснюється оцінка ефективності випуску і придбання облігацій підприємства та інших суб’єктів господарювання. 19. Вказати чинники підвищення ефективності використання виробничих та фінансових інвестицій. 20. Охарактеризувати поняття інвестиційного проекту підприємства (організації). Навести стадії (види робіт) за окремими фазами інвестиційного циклу. 21. Охарактеризувати основні розділи фінансового плану інвестиційного проекту підприємства (організації, підприємця). 22. Назвати показники, за якими здійснюється оцінка ефективності інвестиційного проекту. Рекомендована література [18, 19, 20, 32, 37, 66, 67] Методичні вказівки для виконання завдань практичної роботи:

Абсолютну ефективність інвестицій можна оцінити за допомогою показників:

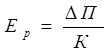

1. Коефіцієнт економічної ефективності капітальних затрат (Ер):

або

де ΔП – приріст прибутку підприємства у випадку вкладення капіталу у реконструкцію, модернізацію, технічне переоснащення, грн.; П – загальна сума прибутку для новостворюваних об'єктів, грн.; К – загальна сума капіталовкладень (кошторисна вартість проекту), грн. Абсолютну ефективність капітальних затрат можна обчислити також через ефективність використання виробничих фондів:

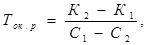

де Вср – середньорічна вартість основних виробничих фондів, грн.; Сноз – середні залишки нормованих оборотних засобів підприємства, грн. 1. Строк окупності капіталовкладень (Тр), який є оберненим показником до Ер:

Розрахунковий коефіцієнт економічної ефективності капіталовкладень Ер повинен порівнюватись з нормативним коефіцієнтом Ен, який встановлюється Міністерством економіки України на певний період. У наших розрахунках прийматимемо Ен = 0,15. Якщо ЕР>ЕН то вкладення капіталу вважають доцільними. Нормативний строк окупності капітальних вкладень визначається за формулою:

Розрахунки порівняльноїефективності капітальних вкладень здійснюють тоді, коли треба вибрати кращий із можливих проектів інвестування виробництва. Показником порівняльної ефективності капітальних вкладень є мінімум приведених витрат (3прив): Зприв = Сі + ЕН × Кі → min, грн., де Сі – собівартість річного випуску продукції по і-му варіанту капіталовкладень, грн.; Кі – капіталовкладення по і-му варіанту, грн. Приведені затрати (3прив) можуть визначатись і в розрахунку на одиницю продукції. З економічної точки зору найкращим вважається той проект, при якому сума приведених витрат є мінімальною. Визначення річного економічного ефекту (Еп) ґрунтується на порівнянні приведених затрат по базовій та новій техніці: Ер = З1 – З2 грн., де З1,З2 – приведені затрати на одиницю продукції до і після застосування техніки, (грн.); З1 = С1 + Ен × Кп1, грн.; З2 = С2 + Ен × Кп2, грн. Річний економічний ефект визначається: Ер =[(С1 + Е1 Кп1) – (С2 + Е2 Кп2)] N грн., де С1, С2 – собівартість одиниці продукції до і після застосування нової техніки, грн.; Кп1, Кп2 – питомі капітальні вкладення до і після застосування нової техніки, грн.; Ен – нормативний коефіцієнт економічної ефективності капітальних вкладень (Ен = 0,15) Розрахунковий строк окупності додаткових капітальних затрат (Ток.р) по певному варіанту обчислюється:

де К1, К2 – сума капіталовкладень відповідно по першому і другому варіантах, грн.; С1, С2 – собівартість річного випуску продукції відповідно по першому і другому варіанту, грн. Якщо варіантів більше двох, то кращий з них вибирають шляхом попарного співставлення зазначених величин. Розрахунковий коефіцієнт економічної ефективності капіталовкладень (Ер) обчислюється:

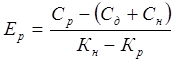

При умові, що Ток. p< Ток. н. або Ер>Ен кращим вважається більш капіталомісткий варіант, якщо Ток. р > Ток. н або Ер<Ен, то кращим є менш капіталомісткий варіант. Якщо перед підприємством стоїть проблема вибору між будівництвом нового об'єкту і реконструкцією діючого, то її можна вирішити також за допомогою розрахункового коефіцієнта економічної ефективності капіталовкладень (Ер):

де С д, С р, С н – відповідно собівартість річного обсягу продукції до реконструкції, після реконструкції діючого підприємства і на новому підприємстві, грн.;

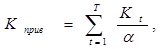

Кн, Кр – капітальні вкладення відповідно у нове будівництво і реконструкцію, грн. Якщо Ер<=Ен, то ефективним буде реконструкція, якщо ж Ер>Ен, то – нове будівництво. Економічний ефект від прискореного введення в дію основних виробничих фондів і виробничих потужностей (Еприск) розраховується: Еприск = Ен × Кф × (Тнорм – Тфакт), грн., де Кф – вартість основних фондів, достроково введених в дію, грн.; Тнорм – нормативний (або плановий) строк будівництва, років; Тфакт – фактичний строк будівництва, років. Зниження собівартості продукції характеризується показниками умовно-річної економії (Еу) і економією до кінця року(Едр): Еу = (С1 – С2)N, грн.; Едр = (С1 – С2)Nдр, грн., де Nд р – випуск продукції від моменту впровадження заходу і до кінця року, натур. одиниць. Варіанти виробничих інвестицій, що порівнюються часто відрізняються один від одного розподілом загальної суми капіталовкладень по роках інвестування. Тому оцінку ефективності капіталовкладень здійснюють з врахуванням фактору часу. Повні витрати на будівництво складаються із абсолютної суми капіталовкладень і втрат від їх «заморожування». Капітальні витрати, які визначені з врахуванням строку їх «заморожування» і недоотриманою у зв'язку із цим віддачею, називають приведеними капітальними витратами (Кприв). Приведення капітальних вкладень до певного року здійснюють за допомогою коефіцієнта приведення капітальних вкладень (ά): ά = (1 + Епр) t де Епр – норматив приведення різночасових витрат, що дорівнює 0,1 (ставка дисконту); t – кількість років, що відділяють затрати і результати даного року від початку розрахункового. Якщо капітальні вкладення мають місце до розрахункового року, то вони приводяться до нього шляхом множення на α:

де Kt – капітальні витрати у t-ому році їх освоєння, грн.; Т – загальний термін освоєння капіталовкладень, років. Якщо капіталовкладення здійснюють після розрахункового року, то вони приводяться до нього шляхом ділення на α:

Приведені капітальні витрати (Кприв) визначають по кожному із можливих варіантів розподілу капіталовкладень по роках і найкращим вважається той варіант, в якому вони є мінімальними. Співставність капітальних витрат і ефекту досягається шляхом врахування розриву в часі (лагу) між здійсненням капітальних вкладень і одержанням ефекту.

Тривалість будівельного лагу (Лб) обчислюється за формулою: Лб = а1 × Т + а2 × (Т– 1) +... + а t, років, де а1, а2,...,a т – доля капітальних вкладень в процентах до кошторисної вартості за 1, 2... Т-й рік загальної тривалості будівництва. Визначення економічної ефективності виробничих інвестицій в умовах ринку повинно враховувати притаманні ринковій економіці рівень інфляції та ступінь ризику. Необхідний для цього розмір капіталу обчислюється на основі інформації про потребу в новому устаткуванні у фізичних одиницях та існуючої індивідуальної ціни на нього. При цьому враховується вартість монтажу та доставки:

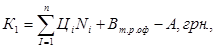

де n – кількість необхідних видів основних фондів; Ц і – повна вартість придбання нових основних фондів на зміну застарілим, грн.; Ni – кількість основних фондів і-го виду, що необхідно придбати, одиниць; Вт.р.оф – загальна сума витрат на ремонт і технічне обслуговування наявних основних фондів підприємства, грн.; А – загальний амортизаційний фонд підприємства, грн. Другий варіант передбачає розширене відтворення основних фондів і об'єктів соціальної інфраструктури. Наслідком цього процесу має бути нарощення до необхідних розмірів виробничої потужності підприємства переважно шляхом його технічного переозброєння, реконструкції або розширення за заздалегідь розробленим проектом. Обчислюють необхідну середньорічну виробничу потужність, Мср виходячи з очікуваного коефіцієнта її використання (Квик)у розрахунковому році та виявленого попиту ринку на продукцію:

де Квик – коефіцієнт використання потужності.

Коефіцієнт використання виробничої потужності ( Визначають середньорічну виробничу потужність

де Розраховують абсолютну величину необхідної додаткової виробничої потужності підприємства (

На основі питомих капітальних витрат на одиницю приросту виробничої потужності визначають загальну суму необхідних капіталовкладень на певний розрахунковий період:

де

ТЕМА 11. ІНВЕСТИЦІЙНІ РЕСУРСИ ПІДПРИЄМСТВА План лекційного заняття. 1. Види та джерела формування фінансових ресурсів підприємства. 2. Сутність інвестицій та їх класифікація. 3. Обчислення обсягу та оцінка ефективності капітальних вкладень.

Мінілексикон: фінансові ресурси підприємства, інвестиції, капітальні вкладення, фінансові інвестиції, венчурний капітал, ануїтет, структура капіталовкладень, економічна ефективність капітальних вкладень. Рекомендована література: [ 5, 8-18, 20-28, 37, 58, 66-70, 81] ОСНОВНІ ПОЛОЖЕННЯ ТЕМИ

Упорядкування інвестиційної діяльності підприємства здійснюється за певними видами інвестиційних потоків розмежованих за відповідними ознаками.

Для визначення необхідного обсягу капітальних вкладень необхідно проаналізувати економічну ситуацію на ринку.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-21; просмотров: 163; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.118.184.237 (0.058 с.) |

,

,

,

, років.

років. , років

, років років

років

,

, грн.

грн. грн.

грн.

нат. одиниць,

нат. одиниць, – величина попиту на

– величина попиту на  –й вид продукції, що розраховується за статистичними методами прогнозування попиту.

–й вид продукції, що розраховується за статистичними методами прогнозування попиту. ) залежить від ступеня зносу основних фондів підприємства та формування його резерву. Якщо виробництво розширюється або реконструюється за допомогою фондів, що вже були в експлуатації відносно довго, цей коефіцієнт буде значно менший за одиницю (0,5 – 0,6) за рахунок того, що такі фонди будуть вимагати додаткових ремонтів. Якщо виробництво укомплектовується новими фондами, такий коефіцієнт

) залежить від ступеня зносу основних фондів підприємства та формування його резерву. Якщо виробництво розширюється або реконструюється за допомогою фондів, що вже були в експлуатації відносно довго, цей коефіцієнт буде значно менший за одиницю (0,5 – 0,6) за рахунок того, що такі фонди будуть вимагати додаткових ремонтів. Якщо виробництво укомплектовується новими фондами, такий коефіцієнт  0,9–0,95.

0,9–0,95. для задоволення ринкового попиту на продукцію:

для задоволення ринкового попиту на продукцію: нат. одиниць,

нат. одиниць, – базова виробнича потужність підприємства.

– базова виробнича потужність підприємства. ) використовуючи для цього спеціальний коефіцієнт перерахунку середньорічного її приросту в абсолютний

) використовуючи для цього спеціальний коефіцієнт перерахунку середньорічного її приросту в абсолютний  , який майже завжди дорівнює 0,5, за середніми даними тривалого періоду:

, який майже завжди дорівнює 0,5, за середніми даними тривалого періоду: .

. нат. одиниць,

нат. одиниць, – питомі капітальні витрати на одиницю приросту виробничої потужності.

– питомі капітальні витрати на одиницю приросту виробничої потужності.