Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Введення залишків за взаєморозрахунками

Залишки за взаєморозрахунками з контрагентами в системі 1С вводяться документом “ Ввод остатков по кредиту ”. У зв’язку з тим, що у системі ведеться окремий облік за покупцями та поставщиками, то і залишки за взаєморозрахунками слід вводити окремими документами. При вводі початкових залишків взаєморозрахунків з покупцем, в документі необхідно встановити Вид клієнта “Покупатель”, а для введення взаєморозрахунків з постачальником – Вид клієнта має бути встановлений у значенні “Поставщик”. Реквізит Счет встановлюється у відповідності до виду клієнта. Якщо контрагент заборгував фірмі, то борг за кредитом вводиться як позитивне число (зі знаком “+”), якщо фірма заборгувала контрагенту, то борг за кредитом вводиться як негативне число (зі знаком “-”). Крім того важливе значення належить реквізиту “ Вид операции ”, який забезпечує розподіл боргу покупці чи постачальника, як авансового відвантаження або авансової оплати. Завдання 1. Зареєструйте аванс від покупця за відвантаження товару. Для цього створіть документ “Ввод остатков кредита” (ДОКУМЕНТЫ → ВВОД ОСТАТКОВ → ВВОД ОСТ. КРЕДИТА) від 31.12 минулого року. Заповніть реквізити цього документу (рис. 54).

Рис. 54. Реквізити документу "Ввод остатков кредита"

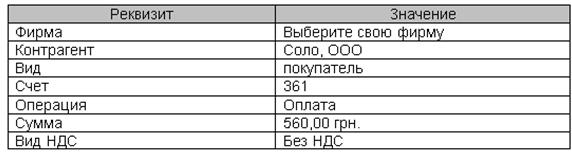

Перевірте! При проведені документу повинне сформуватися наступне бухгалтерське проведення: Дт 00 Кт 361 - 3000,00. 2. Відбийте заборгованість покупця за відвантажений товар. Для цього створіть документ “Ввод остатков кредита” (ДОКУМЕНТЫ → ВВОД ОСТАТКОВ → ВВОД ОСТ. КРЕДИТА) від 31.12 минулого року. Заповніть реквізити цього документу (рис. 55).

Рис. 55. Реквізити документу "Ввод остатков кредита"

Перевірте! При проведені документу повинне сформуватися наступне бухгалтерське проведення: Дт 00 Кт 6811 - 560,00. 3. Зареєструйте наявність авансу постачальнику за відвантаження товару. Для цього створіть документ ”Ввод остатков кредита” (ДОКУМЕНТЫ → ВВОД ОСТАТКОВ → ВВОД ОСТ. КРЕДИТА) від 31.12 минулого року. Заповніть реквізити цього документу (рис. 56).

Рис. 56. Реквізити документу "Ввод остатков кредита"

Перевірте! При проведені документу повинне сформуватися наступне бухгалтерське проведення: Дт 00 Кт 631 - 350,00.

4. Відбийте заборгованість перед постачальником за відвантажений товар. Для цього створіть документ “Ввод остатков кредита” (ДОКУМЕНТЫ → ВВОД ОСТАТКОВ → ВВОД ОСТ. КРЕДИТА) від 31.12 минулого року. Заповніть реквізити цього документу (рис. 57). Перевірте! При проведені документу повинне сформуватися наступне бухгалтерське проведення: Дт 3711 Кт 00 1500,00.

Рис. 57. Реквізити документу "Ввод остатков кредита"

Введення залишків коштів Введення залишків коштів на розрахункових рахунках та у касі відбувається за допомогою документів “ Банковская выписка ” та “ Приходный кассовый ордер ”. При цьому у якості кореспондуючого рахунку в цих документах має бути обраний рахунок “00”, в якості субконто валових витрат / доходів – значення “Не доход і не витрата”. Більш детально принципи роботи з цими документами будуть описані нижче. Завдання 5. Відбийте вхідне сальдо на розрахунковому рахунку фірми на початок поточного року. Для цього створіть документ “ Банковская выписка ” (ДОКУМЕНТЫ → БАНК → БАНКОВСКАЯ ВЫПИСКА) від 31.12 минулого року. При виборі власної фірми на запитання “Изменить расчетный счет? ” відповісти “так”. Заповніть специфікацію документу згідно до рис. 58. В графі “Вал.дох./расх.” вказати “Не дохід і не витрата”. Проведіть документ.

Рис. 58. Заповнення банківської виписки

6. Для перевірки правильності введення інформації сформуйте оборотно-сальдову відомість по касі. Для того, щоб переглянути цей звіт, необхідно зробити наступні дії: ОТЧЕТЫ ® ОБОРОТНО-САЛЬДОВАЯ ВЕДОМОСТЬ ПО СЧЕТУ. Задайте параметри перегляду звіту: Фирма - оберіть свою фірму, Период с 01.01поточного року по 31.01 поточного року, Счет оберіть “311” та натисніть кнопку “ Сформировать ”. 7. Відбийте вхідне сальдо у касі фірми на початок поточного року. Для цього створіть документ “ Приходный кассовый ордер ” (ДОКУМЕНТЫ → КАССА → ПРИХОДНЫЙ КАССОВЫЙ ОРДЕР) від 31.12 минулого року. У реквізиті Вид операции встановіть значення “прочие операции”, Сумма+ дорівнює 3 156,08 грн. В графі Аналитика Счет оберіть допоміжний рахунок “00”. Проведіть створений документ.

8. Для перевірки правильності введення інформації сформуйте оборотно-сальдову відомість по касі. Для того, щоб переглянути цей звіт, необхідно зробити наступні дії: ОТЧЕТЫ ® ОБОРОТНО-САЛЬДОВАЯ ВЕДОМОСТЬ ПО СЧЕТУ. Задайте параметри перегляду звіту: Фирма - оберіть свою фірму, Период с 01.01 поточного року по 31.01 поточного року, Счет оберіть “301” та натисніть кнопку “ Сформировать ”.

Оформлення касових операцій В процесі діяльності фірми виникають ситуації, які постійно потребують готівкових коштів для проведення негайних розрахунків з клієнтами, оплати певних витрат, виплати заробітної плати персона і т.п. для здійснення розрахунків готівкою кожна організація повинна мати касу та вести касову книги згідно до встановленої форми. Готівка може надходити до каси організації із банка, що обслуговує фірму, від покупців та іншим підставам. Для надходження готівки до каси використовується документ “ Приходный кассовый ордер ”. Оформлення певних операцій надходження готівки в касу підприємства позначається у реквізиті Вид операции. Якщо не одна з операцій не відповідає відображенню потрібної інформації, встановлюється значення “Прочие операции”. В реквізиті Касса потрібно обрати касу фірми з довідника “ Счета нашей фирмы ” та черговий номер для друкованої форми прибуткового ордеру. Програма веде автоматичну нумерацію прибуткових та видаткових документів. При натисненні кнопки Видача грошей з каси фірми відбувається за “ Расходным кассовым ордером ”. Він повністю аналогічний при заповненні з “ Приходным кассовым ордером ”, має такі ж самі реквізити, але у оперативному так і у бухгалтерському обліку відбиває протилежну операцію – видаток грошей. Завдання 9. Відбийте отримання коштів від продажі товарів контрагенту “Глобус, ООО”. Для цього у “Полном журнале” знайдіть документ “ Расходная накладная (товары) ” від 15.01 поточного року та використовуючи механізм вводу на підставі (кнопка 10. Відбийте надходження грошей у касу з розрахункового рахунку фірми від 16.01 поточного року. Створіть “ Приходный кассовый ордер ” (ДОКУМЕНТЫ → КАССА → ПРИХОДНЫЙ КАССОВЫЙ ОРДЕР). Заповніть реквізити документу у відповідності до рис.59.

Рис. 59. Надходження грошей з банку до каси фірми

11. Відбийте виплату грошей із каси фірми за придбані у контрагента “Инструменты, ООО” 15.01 поточного року товари. Для цього у “Полном журнале” знайдіть документ “Приходная накладная (товары) ” та використовуючи механізм вводу на підставі (кнопка

|

|||||||

|

|

Последнее изменение этой страницы: 2017-02-10; просмотров: 133; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 13.59.218.147 (0.008 с.) |

у інформаційному рядку відіб’ється поточний залишок у вибраній касі. Група "Аналитика" містить реквізити для вибору кореспондуючого бухгалтерського рахунку, об’єктів його аналітичного обліку (субконто) та аналітики ПДВ. У закладці “Дополнительно” в реквізиті Субконто вказується об’єкт аналітики з валових доходів / витрат. Відзнакою того, що поточний платіж не має входити у склад валових доходів / витрат є обране значення “Не доход і не витрата”. При проведенні документ спричиняє зміни у взаєморозрахунках з контрагентами, реєструє зміни залишків у касі, формує відповідні бухгалтерські проводки.

у інформаційному рядку відіб’ється поточний залишок у вибраній касі. Група "Аналитика" містить реквізити для вибору кореспондуючого бухгалтерського рахунку, об’єктів його аналітичного обліку (субконто) та аналітики ПДВ. У закладці “Дополнительно” в реквізиті Субконто вказується об’єкт аналітики з валових доходів / витрат. Відзнакою того, що поточний платіж не має входити у склад валових доходів / витрат є обране значення “Не доход і не витрата”. При проведенні документ спричиняє зміни у взаєморозрахунках з контрагентами, реєструє зміни залишків у касі, формує відповідні бухгалтерські проводки. ) сформуйте “ Приходный кассовый ордер ”. У закладці “Дополнительно” у опції Валовые расходы (доходы) субконто встановіть значення “А1.1. Продаж товарів, виконання робіт, надання послуг” (група “Валові доходи” / А “Доходи від продажу товарів, робіт, послуг”). Проведіть документ на 16.01 поточного року.

) сформуйте “ Приходный кассовый ордер ”. У закладці “Дополнительно” у опції Валовые расходы (доходы) субконто встановіть значення “А1.1. Продаж товарів, виконання робіт, надання послуг” (група “Валові доходи” / А “Доходи від продажу товарів, робіт, послуг”). Проведіть документ на 16.01 поточного року.

) сформуйте “ Расходный кассовый ордер ”. Перевірте залишок коштів у касі фірми на початок дня використовуючи кнопку

) сформуйте “ Расходный кассовый ордер ”. Перевірте залишок коштів у касі фірми на початок дня використовуючи кнопку  . У закладці “Дополнительно” у опції Валовые расходы (доходы) субконто встановіть значення “Ж.05. Придбання товарів” (група “Валові расходи” / Ж “Подготовка, організація, ведення виробництва”).

. У закладці “Дополнительно” у опції Валовые расходы (доходы) субконто встановіть значення “Ж.05. Придбання товарів” (група “Валові расходи” / Ж “Подготовка, організація, ведення виробництва”).