Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Глава 8. Куда вкладывать деньги

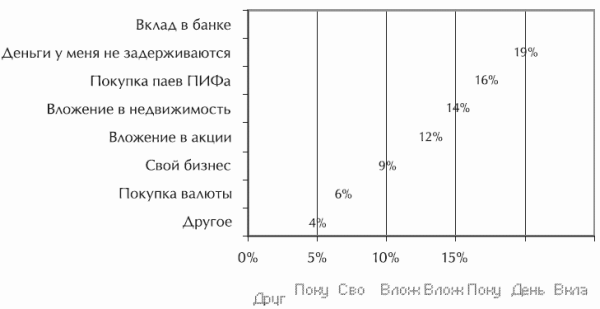

Зарабатывание денег – это хобби, которое прекрасно дополнит любые другие ваши увлечения. Скотт Александер В довершение разговора о повышении своих доходов, чему была посвящена предыдущая глава, хочу добавить, что представителям некоторых профессий работодатели сами охотно повышают заработную плату. Во всяком случае, в исследовании аудиторской компании Pricewaterhouse Coopers «Обзор оплаты труда 2006», посвященном в первую очередь состоянию дел в московских компаниях, отмечается, что «быстрее всего растут зарплаты у кадровиков, бухгалтеров, финансистов и специалистов по продажам и обслуживанию клиентов». Так, увеличение зарплаты в 2006 г. у специалистов в группе «управление персоналом» составило 18 %, «бухгалтерия и финансы» и «продажи и обслуживание клиентов» – по 17 %. Но ни большие заработки, ни даже жесткая экономия сами по себе не принесут желанного богатства. И то, и другое является, как говорят математики, необходимым, но недостаточным условием. Для того чтобы обрести ту свободу, о которой говорилось в третьей главе, необходимо умело инвестировать свои сбережения. Данная глава представляет собой обзор наиболее распространенных и доступных возможностей вложения денег. Каждый раздел посвящен одному из видов вложений. В заключение раздела описываемый в нем вид оценивается по шкале РДДР – риск, доходность, доступность и итоговое резюме. Депозиты – Гоги, ты в каком банке деньги держишь? – В трехлытровом. На сайте www.ilovemoney.ru проводился (впрочем, и сейчас проводится) любопытный опрос среди посетителей на тему их предпочтений относительно хранения свободных денег. Нижеследующая диаграмма дает представление о результатах опроса.

Рис. 2. Результаты опроса «Где вы предпочитаете хранить свободные деньги?» (www.ilovemoney.ru)

Получается, что более 40 % из числа наиболее «продвинутых» в финансовом отношении россиян на деле бездарно распоряжаются своими деньгами! Я говорю о «продвинутых» гражданах, потому что, по моему разумению, деревенские бабушки не шастают по этому сайту (да и по другим сайтам, наверное, тоже). А бездарно – потому что тратить деньги попусту (19 %), покупать на них валюту (6 %) или нести их в банк (20 %) – неизвестно, что глупее. Но остановимся на последнем варианте, тем паче, что он является самым популярным у соотечественников. Банковские вклады делятся на «до востребования» и срочные. На первые тоже начисляются проценты, но настолько смехотворные, что их можно просто игнорировать. По сути, вклад до востребования ничем не отличается от хранения денег в наличном виде – точнее, он даже хуже, так как наличные всегда под рукой, тогда как снять деньги с книжки можно только в рабочее время, да еще предварительно отстояв очередь. Пластиковые карты – это тоже не выход из положения.

Что же касается вопроса безопасности, то этот вопрос наши люди понимают как-то странно. У нас почему-то боятся грабителей, хотя риск такого рода – в любом случае невысокий – здравомыслящий человек может свести к нулю. В то же время забывается, что банковский вклад легко может быть взыскан по любому исполнительному листу (штрафы, пени, алименты и пр.), тогда как о наличных никто не будет знать, если вы не захотите этого сами. Срочные вклады или депозиты подразумевают вложение денег на определенный срок под гарантированный фиксированный процент. Если вкладчику его деньги понадобятся раньше, он потеряет все проценты. Сейчас некоторые банки предлагают депозиты с возможностью частичного изъятия средств, но сути дела это не меняет. Таким образом, кладя деньги на депозит, вы на срок от полугода до 2 лет должны о них забыть, при этом начисляемые проценты заведомо не превысят уровня инфляции. Из всего сказанного следует вывод, что как средство оперативного хранения денег депозиты не подходят, как средство преумножения капитала – тоже. Для чего же тогда депозиты вообще существуют? Для того чтобы банкиры становились еще богаче. С другой стороны, они, может, себя благодетелями ощущают. «Вот, – думают они, наверное, – людям деньги сберегаем, хоть немного, но защищаем от инфляции, а то ведь эти дураки потащат их в какой-нибудь очередной МММ и потеряют все!» Ну, в том, что касается сохранности денег, то сегодня, с введением системы страхования вкладов, банкам можно доверять. Особенно крупным. Но, как сказал Ральф Эмерсон, «на каждый доход найдется свой налог». Любителям депозитов по этому поводу можно не беспокоиться – 13-процентный налог на доходы физических лиц может начисляться только на положительную разницу между процентами по вкладу и ставкой рефинансирования ЦБ РФ. На сегодня эта ставка составляет 11 %, но депозитов с процентами выше этого уровня существует очень мало. Так что скорее всего делиться с государством вкладчику не придется.

Риск: практически нулевой. Доходность: ниже уровня инфляции. Доступность: доступны абсолютно каждому. Резюме: банковские депозиты еще никого не сделали миллионером. В лучшем случае они подходят для частичной защиты денег от инфляции. Но для этого существуют и другие способы. Облигации И под лампадкой у иконы Пить чай, отщелкивая счет, Потом переслюнить купоны, Пузатый отворив комод. Александр Блок «Пароход “Скрябин”», заарендованный Наркомфином, должен был совершить рейс от Нижнего до Царицына, останавливаясь у каждой пристани и производя тираж выигрышного займа...» Не только в «Двенадцати стульях», но и во многих других произведениях советской эпохи встречается ироничное отношение к облигационным займам. Их распространяли в добровольно-принудительном порядке, а чтобы подсластить пилюлю, устраивали для владельцев облигаций розыгрыши призов. Для советского человека облигация была чем-то вроде обязательного лотерейного билета. «А если не будут брать?» – «Отключим газ». На самом деле облигации – это долговые ценные бумаги, удостоверяющие отношения займа между ее владельцем и эмитентом. Облигации подтверждают обязательство последнего своевременно выплачивать проценты и через установленный период времени погасить свой долг в полном объеме – по номиналу. Все существующие облигации предусматривают регулярную (раз в квартал, раз в полгода или ежегодно) выплату промежуточного – купонного – дохода. Но бывают и бескупонные бумаги, по которым выплата производится в конце срока обращения. Такие облигации продаются с дисконтом – то есть дешевле своего номинала. Например, в 2005 г. Минфин выпустил облигации с нулевым купоном, номиналом 1000 руб. и погашением в 2019 г. Купить их можно было по 440 руб. за штуку. Эмитентами облигаций может быть кто угодно: государство, регионы, города, компании, банки. Доход по государственным бумагам (с учетом купонных выплат) в 2005 г. составил 6–7 %, по облигациям самых надежных корпораций – 8–12 %, по бумагам компаний второго эшелона (так называемые «мусорные» облигации) – 12–23 %. Обычный путь приобретения облигаций – это заключение договора с брокером, который будет приобретать для своего клиента облигации на бирже. Независимо от того, получит держатель облигаций прибыль или нет, он должен будет заплатить комиссию брокеру, а также бирже. Условия брокерского обслуживания физических лиц на рынке облигаций могут различаться в различных компаниях. Минимальная сумма инвестиций может быть установлена в 5 тыс., 30 тыс., 100 тыс. и более рублей. Налогом не облагается только купонный доход по гособлигациям. С дохода от всех остальных облигаций необходимо заплатить 13-процентный налог. Риск: государственные бумаги и бумаги крупнейших корпораций достаточно надежны; что касается «мусорных» облигаций – их название говорит само за себя.

Доходность: доходность надежных бумаг находится ниже уровня инфляции. Доступность: доступно для большинства – при наличии хотя бы 5 тысяч рублей. Резюме: не подходит в качестве средства увеличения капитала. «Мусорные» облигации теоретически могут принести доход, но для работы с ними лучше обратиться в специализированные ПИФы. Как средство защиты денег от инфляции непосредственное (не через паи ПИФов) владение облигациями тоже может быть не совсем удобным. Страхование Лондонская компания «Ллойд» держит пари с людьми, которые к ней обращаются, что несчастья, о которых они беспокоятся, никогда не произойдут. Однако фирма не называет это держать пари. Она называет это страхованием. Дейл Карнеги Страховые компании уже столетиями зарабатывают на боязни граждан того, чего с ними, согласно законам вероятности, случиться никак не может. Лично я не против такой постановки вопроса, что-де неплохо бы иметь деньги, если вдруг произойдет какое несчастье, – совсем не против! Только для того чтобы иметь деньги, страховая компания совсем не нужна. «Зачем нам кузнец?» Я не то чтобы совсем против страховых компаний. В некоторых случаях обращение к их услугам оправданно. Но например, их так называемые «инвестиционные программы» нельзя считать таковыми даже с большой натяжкой. Доходность по таким программам вряд ли превысит 3–5 % в год, что смешно даже по сравнению с банковскими депозитами. Конечно, радует, что с этих доходов не попросят заплатить налог – здесь действует тот же принцип «не превышения» ставки рефинансирования. Да и то сказать, какие налоги, если в реальности такая программа принесет одни убытки! Можно, конечно, включить в свой полис и любую рисковую составляющую, однако это резко увеличит размер платежей, а вероятность будет играть против вас. Или вы будете радоваться, если, допустим, сломаете ногу, что выиграли в рулетку у страховщика? Резюме: с точки зрения целей мечтающего разбогатеть инвестора – оценка nihil. Пенсионные фонды С рождения до 18 лет девочке нужны хорошие родители, с 18 до 35 ей нужна хорошая внешность, с 35 до 55 – сложившаяся личность. Начиная с 55 лет ей нужны деньги. София Такер Ну, положим, деньги нужны не только девочкам и не только в возрасте от 55 лет, но в чем можно согласиться с известной американской певицей (родившейся, кстати, в России), так это в том, что пожилым деньги значительно нужнее. Хотя отечественные чиновники считают по-иному.

В 2005 г. размер средней пенсии в нашей стране равнялся 1914 руб., что составило менее 25 % от средней заработной платы. Впрочем, употреблять по отношению к этим цифрам слово «средние» – пусть и в ином значении – язык не поворачивается: они маленькие, мизерные, ничтожные. Чтобы как-то скрасить ужасающее положение российских стариков, наши изобретательные чиновники придумали термин «прожиточный минимум пенсионера», который, согласно их выкладкам и загадочным кунштюкам, постоянно оказывается ниже текущего размера пенсий. Само собой разумеется, пенсионерский минимум меньше минимума, подсчитанного для прочих жителей России. Мне хочется спросить у наших чиновников: «А что, пенсионерам требуется меньше пищи или одежды? А как насчет утраченного с возрастом здоровья? Разве не требуются деньги на лекарства и медицинский уход?» Так что если в пожилом возрасте вы не хотите остаться на попечении столь заботливых дядюшек, которые могут посчитать, например, что мясо для вас будет излишеством (все равно-де жевать нечем – при двух тыщах-то протезами не обзаведешься!), то имеет смысл уже сейчас подумать о том, чтобы обеспечить себе безбедную старость. К чему я, собственно, и призываю на протяжении всей книги. Вот что, по моему разумению, совершенно нормально (в отличие от нашей действительности) – так это то, что среднегодовой доход американской пары в возрасте 55–64 лет в 15 раз выше, чем в категории до 35 лет! На долю той части американцев, которым свыше 50 лет, приходится 68 % богатства страны, при том что сами они составляют менее 28 % населения. Это вполне естественно, если учесть, что пожилые люди могут получать доход не только от своей трудовой деятельности, но и от накопленного за годы жизни капитала. Заговорив о старости, нельзя обойти своим вниманием негосударственные пенсионные фонды (НПФ). Это, разумеется, далеко не самое доходное вложение, но теоретически одно из самых надежных. Теоретически – потому что все НПФ находятся под тройным контролем: ФСФР, налоговой инспекции и Минздравсоцразвития. Практически же некоторые НПФ в первом полугодии 2006 г. показали отрицательную доходность. Несильно отрицательную – в 1–2 % в пересчете на годовые, но отрицательную. А еще минус инфляция. В то же время другие НПФ за тот же период продемонстрировали доходность в 30–60 % годовых, что не может не привлечь внимания алчущего инвестора! Но в любом случае история управления пенсионными накоплениями очень мала, а объемы в управлении весьма незначительны, так что подходить к инвестициям в НПФ следует весьма осторожно. Если вы копите на пенсию себе (а не детям, например), то налог в 13 % придется заплатить только в единственном случае – при досрочном расторжении договора. Риск: вероятность банкротства НПФ крайне мала – они отчитываются ежемесячно перед налоговиками и раз в квартал – перед ФСФР. Доходность: пока трудно судить – опыт работ у НПФ невелик, а уровень доходности в их отчетах сильно колеблется в разные периоды времени и в разных фондах. Доступность: доступны абсолютно каждому. Резюме: не подходят для обогащения, но совсем без внимания оставлять не стоит. Имеет смысл «потренироваться» в общении с НПФ на своих обязательных пенсионных накоплениях. Свои деньги вы в любом случае не потеряете, а вернуться в лоно Пенсионного фонда России никогда не поздно.

|

||||||||

|

|

Последнее изменение этой страницы: 2017-02-10; просмотров: 115; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.225.149.32 (0.015 с.) |