Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Прикосновение к мечте – рождение целиСтр 1 из 9Следующая ⇒

Глава 4 Глава 5 Таблица 4. Рост капитала при ежегодных вкладах

То есть через 34 года наш самый что ни на есть среднестатистический гражданин превратится в долларового миллионера! Если учесть, что основная масса людей начинают трудиться в 18–20 лет и, таким образом, женщины вынуждены работать до пенсии не менее 35 лет, а мужчины – все 40 (а уж про размер пенсии и вспоминать горько), то эти 34 года – не такой уж большой срок, с учетом размера получаемого куша. Итак, для того чтобы начать движение к своему миллиону «с нуля», достаточно: 1. Экономить 10 % своего дохода; 2. Помещать сэкономленные деньги в рост на сложные проценты. Первый пункт плана в чем-то сродни первой передаче автомобиля, используемой для того, чтобы тронуться с места. Вторая передача позволяет двигаться с более значимой скоростью, но для того, чтобы ехать по-настоящему быстро, нужно иметь четырех-, а еще лучше пятиступенчатую коробку скоростей. Для нашей денежной машины следующими передачами (пунктами плана) будут: 3. Увеличивать свой доход; 4. Экономить часть увеличенного дохода; 5. Вкладывать сэкономленные деньги. Чем отличается пункт 4 от пункта 1? Тем, что с ростом доходов нет смысла ограничиваться экономией только лишь 10 % – ведь истинные потребности вовсе не зависят от уровня дохода, а вот рост своих текущих желаний имеет смысл сдерживать. Помните, о чем шла речь в предыдущей главе? Не позволяйте своим сиюминутным прихотям вытеснять из вашего сознания серьезные желания-цели! Допустим, наш г-н Росстатов упорно работает и неуклонно повышает свою квалификацию, вследствие чего его доход год от года увеличивается на 10 %. Допустим также, что в соответствии с изложенными соображениями он решил экономить и вкладывать 10 % своего годового дохода, но при условии, что сам доход не превышает 10 тысяч долларов; когда же доход превысит установленный порог – вкладывать все «излишки».

Таблица 5. «Езда» к миллиону с помощью 5-ступенчатой КПП

Обратите внимание, как резко увеличилась скорость роста капитала, когда на 13-м году по-настоящему заработала «4-я передача»! А свой вожделенный миллион наш герой получит через 27 лет. А если бы за «точку отсечения» он взял годовой доход не 10, а 5 тысяч долларов, то своей цели достиг бы уже через 24 года. Не случайно четвертый пункт плана отличается от первого: из него следует, что экономить нужно адекватную часть дохода.

Следуя этому плану, который я называю пятиступенчатой коробкой скоростей, любой человек без серьезных физических и умственных дефектов способен в разумные сроки достичь замечательного благосостояния. Не исключено, что кому-то, кто ранее не задумывался ни о чем подобном, такой план покажется открытием, однако в любом случае я могу гарантировать, что действия богатых и очень богатых людей в целом ничуть не более изощренные по сравнению с изложенным алгоритмом. В этой связи можно вспомнить и слова «богатого папы» Роберта Кийосаки: «Для меня инвестирование – это план, часто скучный, удручающий и почти механический процесс обогащения». А если вдруг вы решите добиться успеха в спорте, то помните, что для этого нужно бегать, прыгать, ну и так далее – согласно плану. Основные тезисы главы ? В любой сфере деятельности относительно нетрудно получить знания, которых будет достаточно для составления плана, практически гарантирующего успех. Нужно лишь не забывать, что успех – это сумма каждодневных целенаправленных усилий. ? Можно стать миллионером, если просто на протяжении долгих лет регулярно экономить 10 % своего дохода и отдавать свои сбережения в рост на сложные проценты. ? Однако означенный путь подходит лишь для начала пути к богатству. Чтобы уменьшить время преодоления этого пути, следует постоянно стремиться к увеличению дохода, экономить его часть (чем больше доход – тем больше часть) и вновь вкладывать сэкономленное. Глава 6 Глава 7 Как повысить свой доход Дело не в том, сколько это стоит. Дело в том, сколько за это готовы заплатить. Харви Маккей Вспомним еще раз пункты плана из главы 5. Первый пункт: экономить 10 % своего дохода. Элементарно. Если, конечно, жизненные ценности человека не запрещают ему навсегда избавиться от рабства нищеты и обстоятельств. Пункт второй гласит: помещать сэкономленные деньги в рост на сложные проценты. С этим уже сложнее. Хотя, уверен, у большинства людей все же имеются, хотя бы и смутные, представления о возможностях вложения денег. Например, купить квартиру и сдавать в аренду. И цены на недвижимость растут, и арендная плата – тоже лыко в строку...

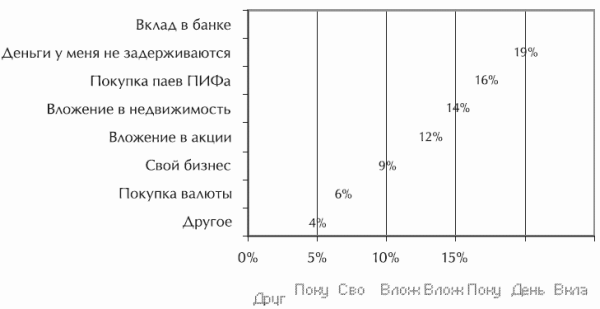

Способов вложения денег существует множество, но более подробно об этом будет рассказано в следующих главах, а сейчас я бы хотел обратить внимание читателя на пункт под номером три: увеличивать свой доход. Легче сказать, чем сделать, скажете вы? Понятно, что видов деятельности и источников дохода существует бесчисленное множество. Существуют, однако, и общие принципы, следование которым способно решительным образом увеличить ваши заработки независимо от рода занятий. Настоящая глава как раз и посвящена краткому изложению этих принципов. В первой главе уже критиковался подход типа «каждому – по труду». Чуть ниже я еще вернусь к этому бреду, а пока для затравки, что называется, изложу несколько советов, которые любой наемный работник может хоть завтра начать применять для увеличения своих заработков. Делайте все добросовестно. Все, что вообще стоит делать, нужно делать хорошо. Чудесный совет от Бодо Шефера: «Всегда представляйте, что некий миллиардер наблюдает за Вами и решает, будете ли Вы работать в качестве партнера в его фирме». Станьте незаменимым. Возьмите на себя ответственность и за то, что не входит в ваши прямые обязанности. Расширяйте сферу своего влияния. Добровольно вызывайтесь выполнять задания. Депозиты – Гоги, ты в каком банке деньги держишь? – В трехлытровом. На сайте www.ilovemoney.ru проводился (впрочем, и сейчас проводится) любопытный опрос среди посетителей на тему их предпочтений относительно хранения свободных денег. Нижеследующая диаграмма дает представление о результатах опроса.

Рис. 2. Результаты опроса «Где вы предпочитаете хранить свободные деньги?» (www.ilovemoney.ru)

Получается, что более 40 % из числа наиболее «продвинутых» в финансовом отношении россиян на деле бездарно распоряжаются своими деньгами! Я говорю о «продвинутых» гражданах, потому что, по моему разумению, деревенские бабушки не шастают по этому сайту (да и по другим сайтам, наверное, тоже). А бездарно – потому что тратить деньги попусту (19 %), покупать на них валюту (6 %) или нести их в банк (20 %) – неизвестно, что глупее. Но остановимся на последнем варианте, тем паче, что он является самым популярным у соотечественников. Банковские вклады делятся на «до востребования» и срочные. На первые тоже начисляются проценты, но настолько смехотворные, что их можно просто игнорировать. По сути, вклад до востребования ничем не отличается от хранения денег в наличном виде – точнее, он даже хуже, так как наличные всегда под рукой, тогда как снять деньги с книжки можно только в рабочее время, да еще предварительно отстояв очередь. Пластиковые карты – это тоже не выход из положения. Что же касается вопроса безопасности, то этот вопрос наши люди понимают как-то странно. У нас почему-то боятся грабителей, хотя риск такого рода – в любом случае невысокий – здравомыслящий человек может свести к нулю. В то же время забывается, что банковский вклад легко может быть взыскан по любому исполнительному листу (штрафы, пени, алименты и пр.), тогда как о наличных никто не будет знать, если вы не захотите этого сами.

Срочные вклады или депозиты подразумевают вложение денег на определенный срок под гарантированный фиксированный процент. Если вкладчику его деньги понадобятся раньше, он потеряет все проценты. Сейчас некоторые банки предлагают депозиты с возможностью частичного изъятия средств, но сути дела это не меняет. Таким образом, кладя деньги на депозит, вы на срок от полугода до 2 лет должны о них забыть, при этом начисляемые проценты заведомо не превысят уровня инфляции. Из всего сказанного следует вывод, что как средство оперативного хранения денег депозиты не подходят, как средство преумножения капитала – тоже. Для чего же тогда депозиты вообще существуют? Для того чтобы банкиры становились еще богаче. С другой стороны, они, может, себя благодетелями ощущают. «Вот, – думают они, наверное, – людям деньги сберегаем, хоть немного, но защищаем от инфляции, а то ведь эти дураки потащат их в какой-нибудь очередной МММ и потеряют все!» Ну, в том, что касается сохранности денег, то сегодня, с введением системы страхования вкладов, банкам можно доверять. Особенно крупным. Но, как сказал Ральф Эмерсон, «на каждый доход найдется свой налог». Любителям депозитов по этому поводу можно не беспокоиться – 13-процентный налог на доходы физических лиц может начисляться только на положительную разницу между процентами по вкладу и ставкой рефинансирования ЦБ РФ. На сегодня эта ставка составляет 11 %, но депозитов с процентами выше этого уровня существует очень мало. Так что скорее всего делиться с государством вкладчику не придется. Риск: практически нулевой. Доходность: ниже уровня инфляции. Доступность: доступны абсолютно каждому. Резюме: банковские депозиты еще никого не сделали миллионером. В лучшем случае они подходят для частичной защиты денег от инфляции. Но для этого существуют и другие способы. Облигации И под лампадкой у иконы Пить чай, отщелкивая счет, Потом переслюнить купоны, Пузатый отворив комод. Александр Блок «Пароход “Скрябин”», заарендованный Наркомфином, должен был совершить рейс от Нижнего до Царицына, останавливаясь у каждой пристани и производя тираж выигрышного займа...» Не только в «Двенадцати стульях», но и во многих других произведениях советской эпохи встречается ироничное отношение к облигационным займам. Их распространяли в добровольно-принудительном порядке, а чтобы подсластить пилюлю, устраивали для владельцев облигаций розыгрыши призов. Для советского человека облигация была чем-то вроде обязательного лотерейного билета. «А если не будут брать?» – «Отключим газ».

На самом деле облигации – это долговые ценные бумаги, удостоверяющие отношения займа между ее владельцем и эмитентом. Облигации подтверждают обязательство последнего своевременно выплачивать проценты и через установленный период времени погасить свой долг в полном объеме – по номиналу. Все существующие облигации предусматривают регулярную (раз в квартал, раз в полгода или ежегодно) выплату промежуточного – купонного – дохода. Но бывают и бескупонные бумаги, по которым выплата производится в конце срока обращения. Такие облигации продаются с дисконтом – то есть дешевле своего номинала. Например, в 2005 г. Минфин выпустил облигации с нулевым купоном, номиналом 1000 руб. и погашением в 2019 г. Купить их можно было по 440 руб. за штуку. Эмитентами облигаций может быть кто угодно: государство, регионы, города, компании, банки. Доход по государственным бумагам (с учетом купонных выплат) в 2005 г. составил 6–7 %, по облигациям самых надежных корпораций – 8–12 %, по бумагам компаний второго эшелона (так называемые «мусорные» облигации) – 12–23 %. Обычный путь приобретения облигаций – это заключение договора с брокером, который будет приобретать для своего клиента облигации на бирже. Независимо от того, получит держатель облигаций прибыль или нет, он должен будет заплатить комиссию брокеру, а также бирже. Условия брокерского обслуживания физических лиц на рынке облигаций могут различаться в различных компаниях. Минимальная сумма инвестиций может быть установлена в 5 тыс., 30 тыс., 100 тыс. и более рублей. Налогом не облагается только купонный доход по гособлигациям. С дохода от всех остальных облигаций необходимо заплатить 13-процентный налог. Риск: государственные бумаги и бумаги крупнейших корпораций достаточно надежны; что касается «мусорных» облигаций – их название говорит само за себя. Доходность: доходность надежных бумаг находится ниже уровня инфляции. Доступность: доступно для большинства – при наличии хотя бы 5 тысяч рублей. Резюме: не подходит в качестве средства увеличения капитала. «Мусорные» облигации теоретически могут принести доход, но для работы с ними лучше обратиться в специализированные ПИФы. Как средство защиты денег от инфляции непосредственное (не через паи ПИФов) владение облигациями тоже может быть не совсем удобным. Страхование Лондонская компания «Ллойд» держит пари с людьми, которые к ней обращаются, что несчастья, о которых они беспокоятся, никогда не произойдут. Однако фирма не называет это держать пари. Она называет это страхованием. Дейл Карнеги Страховые компании уже столетиями зарабатывают на боязни граждан того, чего с ними, согласно законам вероятности, случиться никак не может. Лично я не против такой постановки вопроса, что-де неплохо бы иметь деньги, если вдруг произойдет какое несчастье, – совсем не против! Только для того чтобы иметь деньги, страховая компания совсем не нужна. «Зачем нам кузнец?»

Я не то чтобы совсем против страховых компаний. В некоторых случаях обращение к их услугам оправданно. Но например, их так называемые «инвестиционные программы» нельзя считать таковыми даже с большой натяжкой. Доходность по таким программам вряд ли превысит 3–5 % в год, что смешно даже по сравнению с банковскими депозитами. Конечно, радует, что с этих доходов не попросят заплатить налог – здесь действует тот же принцип «не превышения» ставки рефинансирования. Да и то сказать, какие налоги, если в реальности такая программа принесет одни убытки! Можно, конечно, включить в свой полис и любую рисковую составляющую, однако это резко увеличит размер платежей, а вероятность будет играть против вас. Или вы будете радоваться, если, допустим, сломаете ногу, что выиграли в рулетку у страховщика? Резюме: с точки зрения целей мечтающего разбогатеть инвестора – оценка nihil. Пенсионные фонды С рождения до 18 лет девочке нужны хорошие родители, с 18 до 35 ей нужна хорошая внешность, с 35 до 55 – сложившаяся личность. Начиная с 55 лет ей нужны деньги. София Такер Ну, положим, деньги нужны не только девочкам и не только в возрасте от 55 лет, но в чем можно согласиться с известной американской певицей (родившейся, кстати, в России), так это в том, что пожилым деньги значительно нужнее. Хотя отечественные чиновники считают по-иному. В 2005 г. размер средней пенсии в нашей стране равнялся 1914 руб., что составило менее 25 % от средней заработной платы. Впрочем, употреблять по отношению к этим цифрам слово «средние» – пусть и в ином значении – язык не поворачивается: они маленькие, мизерные, ничтожные. Чтобы как-то скрасить ужасающее положение российских стариков, наши изобретательные чиновники придумали термин «прожиточный минимум пенсионера», который, согласно их выкладкам и загадочным кунштюкам, постоянно оказывается ниже текущего размера пенсий. Само собой разумеется, пенсионерский минимум меньше минимума, подсчитанного для прочих жителей России. Мне хочется спросить у наших чиновников: «А что, пенсионерам требуется меньше пищи или одежды? А как насчет утраченного с возрастом здоровья? Разве не требуются деньги на лекарства и медицинский уход?» Так что если в пожилом возрасте вы не хотите остаться на попечении столь заботливых дядюшек, которые могут посчитать, например, что мясо для вас будет излишеством (все равно-де жевать нечем – при двух тыщах-то протезами не обзаведешься!), то имеет смысл уже сейчас подумать о том, чтобы обеспечить себе безбедную старость. К чему я, собственно, и призываю на протяжении всей книги. Вот что, по моему разумению, совершенно нормально (в отличие от нашей действительности) – так это то, что среднегодовой доход американской пары в возрасте 55–64 лет в 15 раз выше, чем в категории до 35 лет! На долю той части американцев, которым свыше 50 лет, приходится 68 % богатства страны, при том что сами они составляют менее 28 % населения. Это вполне естественно, если учесть, что пожилые люди могут получать доход не только от своей трудовой деятельности, но и от накопленного за годы жизни капитала. Заговорив о старости, нельзя обойти своим вниманием негосударственные пенсионные фонды (НПФ). Это, разумеется, далеко не самое доходное вложение, но теоретически одно из самых надежных. Теоретически – потому что все НПФ находятся под тройным контролем: ФСФР, налоговой инспекции и Минздравсоцразвития. Практически же некоторые НПФ в первом полугодии 2006 г. показали отрицательную доходность. Несильно отрицательную – в 1–2 % в пересчете на годовые, но отрицательную. А еще минус инфляция. В то же время другие НПФ за тот же период продемонстрировали доходность в 30–60 % годовых, что не может не привлечь внимания алчущего инвестора! Но в любом случае история управления пенсионными накоплениями очень мала, а объемы в управлении весьма незначительны, так что подходить к инвестициям в НПФ следует весьма осторожно. Если вы копите на пенсию себе (а не детям, например), то налог в 13 % придется заплатить только в единственном случае – при досрочном расторжении договора. Риск: вероятность банкротства НПФ крайне мала – они отчитываются ежемесячно перед налоговиками и раз в квартал – перед ФСФР. Доходность: пока трудно судить – опыт работ у НПФ невелик, а уровень доходности в их отчетах сильно колеблется в разные периоды времени и в разных фондах. Доступность: доступны абсолютно каждому. Резюме: не подходят для обогащения, но совсем без внимания оставлять не стоит. Имеет смысл «потренироваться» в общении с НПФ на своих обязательных пенсионных накоплениях. Свои деньги вы в любом случае не потеряете, а вернуться в лоно Пенсионного фонда России никогда не поздно. Акции – Вы тоже с ралли? – Нет, мы курили. «Счастье – это когда твои акции удваиваются в цене», – сказал как-то некий инвестор. Интересно, что бы сказал этот инвестор, если бы его акции выросли в цене в четыре раза за один только год? Наверное, впал бы в экстаз. Вместе с тем именно такой доход – более 300 % годовых (уже после уплаты налогов!) могли принести в 2005 г. привилегированные акции Сбербанка, а 100-процентный и более прирост в цене продемонстрировали акции очень многих компаний.

Рис. 3. Самые доходные акции в 2005 г. (доход после уплаты налогов).

Увы, но кто не успел побывать на этом захватывающем ралли, тот, как водится, опоздал. В 2006 г. фондовый рынок дважды «проседал» – в мае и в сентябре, – но в целом «подрос» на 40 %. Это вдвое меньше, чем в предыдущем году, но тоже совсем неплохо. Покупка акций традиционно считается очень рискованным занятием. Впрочем, риск все-таки заключается не столько в акциях, сколько в самом инвесторе. Топор – тоже весьма рискованный инструмент. В неумелых руках. Акции становятся рискованными тогда, когда кто-то начинает «играть» на бирже, а не заниматься инвестированием – то есть пытается получить сиюминутную прибыль, причем используя для этой цели средства, которые и вовсе нельзя использовать. Если у вас есть деньги, которые могут для чего-нибудь срочно понадобиться, то их нельзя использовать для приобретения акций. И Боже упаси использовать для покупки акций заемные средства! «Когда лучше всего продавать акции?» – спросили Уоррена Баффета. «Никогда!» – ответил самый успешный инвестор планеты. Может быть, это и преувеличение (если, к примеру, вы планируете выйти на пенсию, то имеет смысл перевести свои средства из акций в более надежные инструменты), но в любом случае нужно быть готовым держать свои деньги в акциях не менее пяти лет. В таком случае риск потерь значительно снижается – в целом, несмотря на возможные спады, фондовый рынок растет в долгосрочной перспективе. И нужно понимать, что акции – это главный инструмент для обретения богатства. Кстати, кроме дохода от роста акций в цене, их владельцы могут рассчитывать также на дивиденды, но российские компании если и выплачивают своим акционерам дивиденды, то очень скромные и нечасто. Так что на это рассчитывать особо не стоит. Для приобретения акций необходимо заключить договор с брокерской компанией. При любом раскладе вам придется заплатить комиссию брокеру и бирже – сотые доли процента от суммы операции. Как правило, чем больше сумма сделки, тем меньше ставки комиссий. Минимальная сумма инвестиции в некоторых брокерских компаниях установлена в скромные 5 тысяч руб., но вряд ли имеет смысл с этими деньгами приобретать акции в непосредственное владение – лучше подумать о приобретении паев ПИФа акций, например. С дохода, само собой, необходимо заплатить 13-процентный налог. Риск: акции относятся к числу наиболее рискованных финансовых инструментов. Доходность: доходность порой может достигать фантастических значений. Доступность: некоторые брокерские компании устанавливают минимальный порог для инвестиций в 5000 руб., что теоретически делает этот инструмент доступным для большинства. Резюме: акции – это настоящий путь к богатству, но вступать на этот путь следует только зрелому инвестору, накопившему достаточно средств и финансовых навыков. Драгметаллы Золото не имеет права давать ржавчину, так что оно может лежать до бесконечности. Михаил Зощенко Золото довольно устойчиво не только к коррозии, но и к инфляции. Оно не только росло в цене все последние годы, но и, по прогнозам экспертов, в ближайшие 10–15 лет будет расти далее – на 10–15 % в год. Впрочем, другие драгоценные металлы могут обеспечить доходность заметно выше уровня инфляции. Так, если цены на золото в пересчете на рубли выросли в 2005 г. на 22 %, то серебро подорожало на 34 %, а палладий – на 43 %. Но речь идет о мировых биржевых ценах. Для частного инвестора есть несколько способов стать обладателем того или иного драгметалла. Это приобрести в банке мерный слиток, там же приобрести так называемые инвестиционные монеты или – опять же в банке – открыть «металлический» счет. Различные способы связаны с различными накладными расходами, но в любом случае они существенно снизят доходность по сравнению с биржевой динамикой. Самое главное, что из-за этих накладных расходов драгметаллы не подходят для оперативного размещения средств – в случае срочной продажи можно даже оказаться в убытке. И что точно не следует делать – это покупать в инвестиционных целях ювелирные украшения (если они не из Алмазного фонда России, конечно). Вы купите «ювелирное украшение», а продавать придется «золотой лом». Разница в цене (не в вашу пользу) окажется фантастической.

Рис. 4. Динамика мировых цен на золото за последние пять лет, $ за тройскую унцию (по данным World Gold Council).

Риск: никакого риска при долгосрочных вложениях. Доходность: чуть выше уровня инфляции – опять-таки при долгосрочных вложениях. Доступность: инвестиционные монеты можно купить за 1,5–2 тыс. руб. Резюме: драгоценные металлы подходят в первую очередь только для длительного хранения средств, нуждающихся в защите от инфляции. Недвижимость «Недвижимость», по-английски «real estate», не следует понимать дословно как «реальное владение». Английское словосочетание «real estate» на самом деле происходит от схожего по звучанию испанского словосочетания, буквально соответствующего фразе «royal estate», что означает «королевское владение». Вот почему и по сей день наша собственность нам не принадлежит. Роберт Кийосаки Если, как говорилось выше, биржевые индексы подросли за неполный 2006 г. (за 11 месяцев) на 40 %, то цены на жилую недвижимость (в Москве) за тот же период подскочили аж на 80 %! Бум на фондовом рынке 2005 г. сменился аналогичным бумом на рынке жилья. Причин этому несколько. Продолжается экономический рост в стране, и многие люди ищут возможности для вложения свободных денег. Колебания же на бирже заставили обратить свой взор в сторону такой «вечной» ценности, как недвижимость. Помимо этого, банки стали предлагать относительно доступные ипотечные программы, и кто-то справедливо начал задумываться, что банковские проценты уже ненамного превышают уровень инфляции. Увеличение количества «дешевых» ипотечных кредитов повысило спрос на недвижимость, в то же время адекватного увеличения предложения жилья не последовало. Более того, в ряде случаев и в силу нескольких причин такое предложение даже снизилось. Но ажиотажный спрос поддерживается не только этим. К сожалению, для России характерен очень высокий уровень коррупции. А куда будет вкладывать деньги коррумпированный чиновник? Навряд ли в акции. Ведь ему нет нужды терпеливо «выращивать» свои деньги – он их получает просто так и вкладывает в самое простое и, по его мнению, надежное – в квадратные метры жилплощади. И цены на эти «квадраты» его особенно не волнуют – в крайнем случае он просто повысит стоимость своих «услуг». Так чтобы не говорили некоторые чрезмерно осторожные эксперты о «мыльном пузыре», думается, наши чиновники не позволят ему в ближайшие годы сдуться. Тем более – лопнуть. Но по моему мнению, жилая недвижимость – все-таки не самый лучший способ вложения денег для частного (и честного) инвестора. В этом секторе сверхдоход можно получить только за счет перепродажи, но если цены на жилье будут расти такими же темпами, то они вскоре превысят покупательные возможности даже относительно обеспеченных россиян. Потерять деньги-то будет трудно, а вот не получить желанной прибыли – это вполне возможно. А арендные ставки на жилье вовсе не растут такими же семимильными шагами, и сейчас срок окупаемости за счет аренды составляет 10, 15, а то и все 20 лет. Не стоит забывать, что нехватка жилья является одной из самых острых социальных и, соответственно, политизированных проблем в нашей стране. А владелец недвижимости в отличие от владельца ценных бумаг значительно более уязвим для всяких рода государственных инициатив. Недвижимую цель куда проще поразить – например, введением повышенного налога для владельцев двух квартир. Такие инициативы, кстати, уже звучали. В любом случае цены на квартиры в той же Москве сейчас перешагнули далеко за 100 тыс. долларов, и говорить о возможности покупки квартиры с инвестиционной целью можно только при наличии таких средств. Разумной альтернативой является покупка коммерческой недвижимости. Приобрести офисное помещение в несколько десятков кв. метров можно вскладчину, найдя с этой целью партнеров. Арендные ставки на коммерческую недвижимость в несколько раз выше, чем на жилье, и такое вложение вполне может обеспечить порядка 20 % годовых. Риск: недвижимость традиционно считается надежным вложением средств. Доходность: нынешняя сверхдоходность – это скорее исключение, нежели правило для недвижимости. Доступность: доступно только для людей с очень высоким для России доходом. Резюме: недвижимость – будь то жилая или коммерческая – в любом случае недоступна для начинающих инвесторов. У искушенного же инвестора, имеющего в своем распоряжении значительные средства, могут быть и иные альтернативы для вложений. Коллекции Наверняка вы слышали бородатый анекдот о том, как Сара утром выходит на балкон и кричит через двор: – Эй, Белла, мой сифилитик у тебя? Белла падает в обморок, на ее балконе появляется Абрам: – Сара, сколько раз повторять, не сифилитик, а фи-ла-те-лист. Этот анекдот хорошо рисует то ироничное отношение большинства людей к коллекционерам, которое бытовало в советское время. В то же время согласно рейтингу самых доходных инвестиционных инструментов, который ежегодно составляет инвестиционный банк Salomon Brothers, филателия занимает четвертое место с ежегодной доходностью не менее 10 % в год. А если знать, что мировой объем филателистического рынка оценивается примерно в 10 млрд долларов, то становится как-то не до смеха. В последнее время на мировом рынке начинают расти в цене марки СССР. Советские марки или, правильнее говорить, знаки почтовой оплаты среднего уровня способны принести прибыль в 10–12 % в год, а при правильно составленной коллекции – и все 25 %. Так что если вы сами – филателист, то, возможно, ваше хобби и окажется для вас наилучшим способом вложения денег. Если же сами вы марками никогда не увлекались, но знакомы с серьезным коллекционером, то это хороший повод подумать о совместных с ним инвестициях. И уж в любом случае не стоит дразнить такого знакомого сифилитиком. Понятно, что коллекционирование – весьма специфический способ вложения денег, требующий любви (и не только к деньгам) и глубоких знаний. Если вы, конечно, не миллиардер и не пользуетесь услугами профессиональных консультантов. Впрочем, таковые миллиардеры обычно сосредоточиваются на приобретении картин и других дорогостоящих произведений искусства, недоступных для кармана рядового инвестора. Последним, кстати, можно посоветовать заняться коллекционированием раритетных книг. Книги могут оказаться неплохим объектом для вложения средств, а если их еще при этом и читать, то в любом случае деньги не окажутся полностью потерянными. Резюме: коллекционирование – это не инвестирование, а хобби, которое может стать объектом для инвестиций при определенных условиях. Глава 9 Таблица 6. Условия вложения средств в крупнейших фондах (по состоянию на ноябрь 2006 г.) Основные тезисы главы ? Для инвесторов с капиталом значительно меньше 100 тыс. долларов предпочтительным способом вложения денег является покупка паев ПИФов. ? При выборе фондов в первую очередь необходимо обращать внимание на размер СЧА. Помните, что в бизнесе выигрывают большие. Очень большие выигрывают очень много. ? Имеет смысл обращать внимание на те фонды с различной стратегией, которые находятся под управлением одной компании. Это позволит в случае необходимости переводить деньги из фонда в фонд без дополнительных потерь. Глава 10 Свечной заводик в Самаре Мечтал отец Востриков о собственном свечном заводе. Терзаемый видением больших заводских барабанов, наматывающих толстые восковые канаты, отец Федор изобретал различные проекты, осуществление которых должно было доставить ему основной и оборотный капиталы для покупки давно присмотренного в Самаре заводика. Ильф, Петров В наши дни мечтателям типа отца Федора имеет смысл заглянуть в так называемые магазины готового бизнеса. Вообще-то приобретение работающего бизнеса в свою собственность нельзя считать классическим видом инвестирования – это дело, так сказать, на любителя. Но несколько слов об этом сказать, пожалуй, стоит. Среди покупателей готового бизнеса особой популярностью пользуются салоны красоты и кафе, но зачастую их приобретают богатые мужья для своих жен – чтобы тем было чем заняться. Определенный спрос существует также на автомойки и автосервисы – бизнес простой и понятный, и покупатели вправе рассчитывать на получение от такого вложения стабильного дохода. А каких, собственно, вложений требует тот или иной бизнес, и на какую доходность можно рассчитывать? Если у вас есть 10 тысяч долларов, то вы можете купить маленький пункт видеопроката, например. Что касается доходности, то уровень банковского депозита доход от видеопроката, конечно, переплюнет, но ведь и хлопот здесь требуется несоизмеримо больше. Бизнес все-таки! Многие предприятия после покупки требуют дополнительных финансовых вливаний, чтобы от них был толк. Поэтому надо учитывать, что цена такого способа стать предпринимателем складывается из двух составляющих. Во-первых, это стоимость приобретаемого бизнеса. Во-вторых, необходимые затраты на развитие дела. Впрочем, на рынке можно подобрать себе такой бизнес, который не требует абсолютно никаких дополнительных вложений. Просто один хозяин из дела как бы изымается, а другой оказывается на его месте – продолжает рулить процессом и извлекает доход. Главным фактором определения стоимости предприятия является его чистая прибыль, причем не бухгалтерская, а те деньги, которые хозяин может снимать с предприятия. Вторым по важности показателем, влияющим на стоимость бизнеса, считается срок, в течение которого бизнес будет приносить деньги. Важным фактором является и трудовой коллектив предприятия, его квалификация и управляемость. Бизнес на арендуемых территориях стоит значительно дешевле и «отбивается» быстрее, но имеет больше рисков, связанных с ненадежностью аренды. В среднем нормальным для малого бизнеса признается срок окупаемости приобретенного предприятия, равный полутора годам. Услуги посредника-консультанта стоят 10–15 % от суммы сделки, причем оплачивает их продавец. К затратам, возникающим в ходе сделки, следует отнести и налоги. Грамотный посредник по идее должен помочь их минимизировать. Нередко стороны идут на юридический риск, занижая формальную стоимость бизнеса, либо договариваются поделить бремя налогов. Если вы захотите стать предпринимателем, то прислушайтесь к совету Бодо Шефера: платите себе зарплату, рассчитывая ее по минимальному обороту, а не изымайте со счета фирмы все, что можете! Кроме того, продолжайте заниматься инвестированием, как если бы вы работали по найму. Большой ошибкой является попытка вкладывать все имеющиеся средства в развитие своего дела. Не кладите все яйца в одну корзину, даже если эта корзина является вашей собственностью! Основные тезисы главы ? Приобретение готового бизнеса – это подходящий не каждому способ вложения денег. Скорее жизненная (или этапная) цель, нежели объект для инвестирования. ? При покупке бизнеса лучше воспользоваться помощью консультантов, обратившись, например, в так называемые магазины готового бизнеса. ? Не кладите все яйца в одну корзину! Имея собственное дело, продолжайте экономить и заниматься инвестированием, как если бы вы работали по найму. Глава 11 Финансовая пирамида Хороший план сегодня лучше очень хорошего плана завтра. Платон Не думаю, что есть необходимость оскорблять интеллект читателя, доказывая, что для достижения любой цели необходим план. Уверен, никто не захочет жить в доме, построенном безо всяких чертежей, и не сядет в автомобиль, сделанный по принципу «разберемся по ходу дела». Вспоминается, правда, легенда, что когда в годы войны эвакуировали Тульский оружейный завод, были утеряны чертежи мосинской трехлинейной винтовки, но тем не менее старые рабочие смогли наладить ее выпуск на новом месте – по памяти. Ну так они же не заново оружие проектировали, а просто продолжили выполнять операции по сборке, кои выполнялись ими на протяжении десятилетий.

|

|||||||||

|

|

Последнее изменение этой страницы: 2017-02-10; просмотров: 141; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.145.130.31 (0.115 с.) |