Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Денежные средства пенсионного фонда российской федерации

Пенсионный фонд РФ образован в целях государственного управления финансами пенсионного обеспечения в Российской Федерации. Положением о ПФР, утвержденным постановлением Верховного Совета РФ от 27 декабря 1991 г., определен его правовой статус – он является самостоятельным финансово-кредитным учреждением, осуществляющим свою деятельность в соответствии с законодательством Российской Федерации[10]. Для обеспечения взаимодействия органов ПФР с полномочными представителями Президента Российской Федерации в федеральных округах России Правлением ПФР созданы управления ПФР в Центральном федеральном округе, Северо-Западном федеральном округе, Южном федеральном округе, Приволжском федеральном округе, Уральском федеральном округе, Сибирском федеральном округе и Дальневосточном федеральном округе. Типовое положение об Управлении ПФР в федеральном округе и его типовая структура утверждены постановлением ПФР от 9 октября 2000 г. № 118. Денежные средства ПФР находятся в государственной собственности Российской Федерации, не входят в состав бюджетов или других фондов и изъятию не подлежат[11]. Средства ПФР формируются за счет страховых платежей, входящих в объект обложения, которые, как и база и суммы, не подлежащие налогообложению, установлены соответствующими статьями закона 2009 г. о страховых взносах. Закон 2001 г. о пенсионном страховании конкретизирует источники средств, за счет которых формируется бюджет ПФР. Во-первых, к ним относятся: страховые взносы; суммы пеней и иных финансовых санкций; доходы от размещения (инвестирования) временно свободных средств обязательного пенсионного страхования, добровольных взносов физических лиц и организаций, уплачиваемых ими не в качестве страхователей или застрахованных лиц; иные источники, не запрещенные законодательством Российской Федерации. Во-вторых, в состав доходной и расходной частей бюджета ПФР включаются средства федерального бюджета, выделяемые на выплату трудовых пенсий и пенсий по государственному пенсионному обеспечению, установленных в соответствии с федеральными законами «О трудовых пенсиях в Российской Федерации» и «О государственном пенсионном обеспечении в Российской Федерации», включая организацию их доставки, возмещение уплаты страховых взносов за период ухода за ребенком до достижения им возраста полутора лет и период прохождения военной службы по призыву в объеме, предусмотренном федеральным законом, а также выделяемые средства федерального бюджета. Порядок возмещения указанных средств определяется Федеральным законом.

В-третьих, дополнительные страховые взносы на накопительную часть трудовой пенсии (индивидуально возмездный платеж) с 1 января 2009 г. формируются из собственных средств застрахованного лица, либо перечисляются работодателем, либо уплачиваются застрахованным лицом самостоятельно на условиях и в порядке, предусмотренном Федеральным законом от 30 апреля 2008 г. «О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений». В-четвертых, взносы на софинансирование формирования пенсионных накоплений, с 1 января 2009 г. осуществляемые за счет средств Фонда национального благосостояния, образованного в составе федерального бюджета, и передаваемые в бюджет ПФР в пользу застрахованного лица, уплатившего дополнительные страховые взносы на накопительную часть трудовой пенсии на условиях и в порядке, установленных Законом. В Законе 2001 г. о пенсионном страховании дается определение тарифа страхового взноса как размера страхового взноса на единицу измерения базы для начисления страховых взносов. Тариф таких страховых взносов различный и зависит от категории плательщика, сумм оплаты труда, возраста работников и пр. Он устанавливается отдельно для финансирования страховой части трудовой пенсии и финансирования накопительной части трудовой пенсии. Так, при применении тарифов страховых платежей физических лиц первоначально разделяли на три возрастные группы: 1) мужчины 1952 г. рождения и старше и женщины 1956 г. рождения и старше; 2) мужчины с 1953 по 1966 г. рождения и женщины с 1957 по 1966 г. рождения; 3) мужчины и женщины 1967 г. рождения и моложе. С 1 января 2002 г. при заработке работника независимо от его возраста до 100 тыс. руб. в год устанавливалась общая ставка 28 %; из них 14 % направлялось на базовую часть трудовой пенсии, а 14 % распределялись на другие части трудовой пенсии – страховую или накопительную в зависимости от возраста застрахованных лиц. При доходе работника свыше 101 тыс. руб. процентные ставки снижаются.

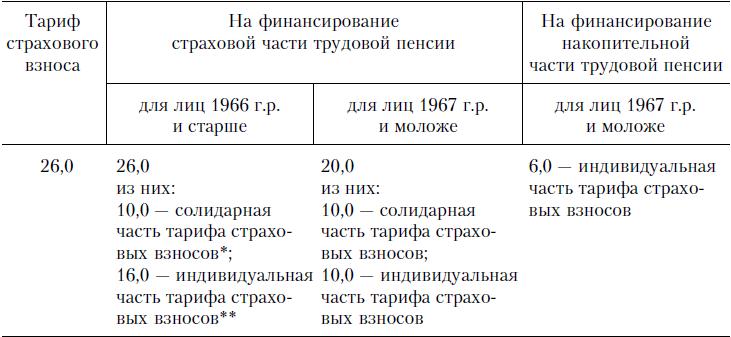

Все суммы перечисляемых страховых платежей отражаются на индивидуальном счете застрахованного лица в ПФР. С этой целью создана система индивидуального (персонифицированного) учета в рамках обязательного пенсионного страхования[12]. В 2004 году в Закон о пенсионном страховании были внесены следующие изменения: 1) из числа групп застрахованных граждан мужчины с 1953 по 1966 г. рождения и женщины с 1957 по 1966 г. рождения исключены из числа участников, формирующих себе накопительную часть трудовой пенсии. Пенсионные накопления они либо передают в негосударственный пенсионный фонд (НПФ), либо оставляют их в ПФР; 2) изменена база начисления страховых платежей на каждое физическое лицо; 3) установлен иной тариф страховых платежей, чем был ранее[13](табл. 2.6 и 2.7).

Таблица 2.4. Тарифы страховых взносов (%) на обязательное пенсионное страхование для лиц, производящих выплаты физическим лицам, в том числе: организации; индивидуальные предприниматели; физические лица (* Солидарная часть тарифа страховых взносов представляет собой часть страховых взносов на обязательное пенсионное страхование, предназначенная для формирования в соответствии с федеральным законом о бюджете ПФР денежных средств в целях выплаты в фиксированном базовом размере трудовой пенсии, социального пособия на погребение умерших пенсионеров, не подлежавших обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством на день смерти, и в иных целях, предусмотренных законодательством РФ об обязательном пенсионном страховании, не связанных с формированием средств, предназначенных для выплаты накопительной части трудовой пенсии и других выплат за счет средств пенсионных накоплений, установленных законодательством РФ. ** Индивидуальная часть тарифа страховых взносов часть страховых взносов на обязательное пенсионное страхование, предназначенная для формирования денежных средств застрахованного лица и учитываемая на его индивидуальном лицевом счете, включая специальную часть индивидуального лицевого счета, в целях определения суммы расчетного пенсионного капитала, а также размера накопительной части трудовой пенсии и других выплат за счет средств пенсионных накоплений, установленных законодательством РФ.)

Таблица 2.5. Тарифы страховых взносов в 2011–2014 гг. (%) для отдельных категорий страхователей (сельскохозяйственных товаропроизводителей, организаций народных художественных промыслов и семейных (родовых) общин коренных малочисленных народов Севера, Сибири и Дальнего Востока Российской Федерации, занимающихся традиционными отраслями хозяйствования; организаций и индивидуальных предпринимателей, применяющих единый сельскохозяйственный налог; страхователей, производящих выплаты и иные вознаграждения физическим лицам, являющимся инвалидами I, II или III группы и пр.)

Таблица 2.6. Тарифы страховых взносов в 2011–2019 гг. для страхователей (%) (из числа: хозяйственных обществ, созданных после 13 августа 2009 г. бюджетными научными учреждениями в соответствии с Федеральным законом от 23 августа 1996 г. «О науке и государственной научно-технической политике» и образовательными учреждениями высшего профессионального образования в соответствии с Федеральным законом от 22 августа 1996 г. «О высшем и послевузовском профессиональном образовании»; организаций и индивидуальных предпринимателей, заключивших с органами управления особыми экономическими зонами соглашения об осуществлении технико-внедренческой деятельности и производящих выплаты физическим лицам, работающим в технико-внедренческой особой экономической зоне или промышленно-производственной особой экономической зоне, для организаций и индивидуальных предпринимателей, заключивших соглашения об осуществлении туристско-рекреационной деятельности и производящих выплаты физическим лицам, работающим в туристско-рекреационных особых экономических зонах, объединенных решением Правительства РФ в кластер; для организаций, осуществляющих деятельность в области информационных технологий, за исключением организаций, заключивших с органами управления особыми экономическими зонами соглашения об осуществлении технико-внедренческой деятельности)

Таблица 2.7. Тарифы страховых взносов в 2011–2014 гг. для страхователей, производящих выплаты физическим лицам и осуществляющих производство, выпуск в свет (в эфир) и (или) издание средств массовой информации (за исключением средств массовой информации, специализирующихся на сообщениях и материалах рекламного и (или) эротического характера), в том числе в электронном виде, по отдельным основным видам экономической деятельности

Для работодателей, использующих труд членов летных экипажей воздушных судов гражданской авиации, установлен сверх ставки ЕСН, зачисляемой в ПФР, дополнительный тариф страховых взносов в ПФР в размере 14 %[14]. Отдельные категории страхователей, указанные в Законе о пенсионном страховании, уплачивали суммы страховых взносов в бюджет ПФР в виде фиксированного платежа. Размер такого фиксированного платежа в расчете на месяц устанавливается исходя из стоимости страхового года, ежегодно утверждаемой Правительством Российской Федерации. Минимальный размер фиксированного платежа на финансирование страховой и накопительной частей трудовой пенсии устанавливался в размере 150 руб. в месяц и являлся обязательным для уплаты. При этом 100 руб. направлялось на финансирование страховой части трудовой пенсии, 50 руб. – на финансирование накопительной части трудовой пенсии. Речь идет о тех лицах, которые добровольно вступают в правоотношения по обязательному пенсионному страхованию. К ним относились две категории лиц:

♦ российские граждане, работающие за пределами территории России. Они могут добровольно вступать в правоотношения по обязательному пенсионному страхованию и осуществлять уплату страховых взносов в бюджет ПФР за себя[15]; ♦ физические лица вправе добровольно вступать в правоотношения по обязательному пенсионному страхованию и осуществлять уплату страховых взносов в бюджет ПФР за другое физическое лицо, за которое не уплачиваются страховые взносы страхователем в соответствии с Законом о пенсионном страховании. К ним относятся индивидуальные предприниматели, адвокаты, частные детективы и занимающиеся частной практикой нотариусы[16]. С принятием в 2009 г. Федерального закона о страховых взносах фиксированный платеж заменяется уплатой в виде стоимости страхового года. Под нею понимается сумма денежных средств, которые должны поступить за застрахованное лицо по обязательному пенсионному страхованию в бюджет ПФР в течение одного финансового года для предоставления этому лицу пенсионного обеспечения в размере, определенном законодательством РФ. В свою очередь стоимость страхового года определяется как произведение минимального размера оплаты труда (МРОТ), установленного федеральным законом на начало финансового года, за который уплачиваются страховые взносы, и тарифа страховых взносов в ПФР, увеличенное в 12 раз. В виде общей формулы это можно представить так: МРОТ x 26 % x 12. Платежи в виде стоимости страхового года осуществляют как индивидуальные предприниматели, адвокаты, нотариусы, занимающиеся частной практикой, так и лица, добровольно вступившие в правоотношения по обязательному пенсионному страхованию, а именно: 1) граждане Российской Федерации, работающие за пределами территории РФ, в целях уплаты страховых взносов в ПФР; 2) физические лица в целях уплаты страховых взносов за другое физическое лицо, за которое не осуществляется уплата страховых взносов страхователем в соответствии с федеральными законами о пенсионном страховании и о страховых взносах; 3) застрахованные лица, осуществляющие в качестве страхователей уплату страховых взносов, рассчитанных исходя из стоимости страхового года, в части, превышающей размер страхового взноса (предусмотренный ст. 28 Федерального закона о пенсионном страховании); 4) физические лица в целях уплаты дополнительных страховых взносов на накопительную часть трудовой пенсии в соответствии с Федеральным законом «О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений»;

5) физические лица в целях уплаты страховых взносов в ПФР за себя, постоянно или временно проживающие на территории РФ, на которых не распространяется обязательное пенсионное страхование. Средства ПФР, имеющие целевой характер, направляются: ♦ на выплату трудовых пенсий и социальных пособий на погребение умерших пенсионеров, не работавших на день смерти, в соответствии с законодательством Российской Федерации и международными договорами Российской Федерации; ♦ оплату расходов за доставку пенсий, выплачиваемых за счет средств бюджета ПФР; ♦ финансовое и материально-техническое обеспечение текущей деятельности ПФР (включая содержание его центральных и территориальных органов); ♦ иные цели, предусмотренные законодательством Российской Федерации об обязательном пенсионном страховании. В принципиальном плане средства, поступившие в бюджет ПФР в виде страховых платежей, должны расходоваться только на выплаты застрахованным гражданам. Доставка трудовых пенсий и обеспечение деятельности ПФР, включая региональные отделения фонда, должны осуществляться за счет средств государственного бюджета. В составе бюджета ПФР отдельно учитываются: ♦ суммы страховых взносов на накопительную часть трудовой пенсии; ♦ средства, направляемые на инвестирование, выплаты за счет средств пенсионных накоплений; ♦ расходы бюджета ПФР, связанные с формированием и инвестированием средств пенсионных накоплений, ведением специальной части индивидуальных лицевых счетов и выплатой накопительной части трудовой пенсии; ♦ суммы дополнительных страховых взносов на накопительную часть трудовой пенсии, суммы взносов работодателей, уплаченных в пользу застрахованных лиц, и суммы взносов на софинансирование формирования пенсионных накоплений, поступившие в соответствии с Федеральным законом от 30 апреля 2008 г. «О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений»[17]. Контроль за использованием средств бюджета ПФР осуществляется Счетной палатой Российской Федерации в соответствии с законодательством Российской Федерации, а также наблюдательным советом в порядке, определяемом Правительством Российской Федерации. Рассмотрение и разрешение споров по вопросам обязательного пенсионного страхования осуществляется ПФР и его подразделениями в регионах. Письменное заявление страхователя или застрахованного лица по спорным вопросам, возникающим в сфере обязательного пенсионного страхования, рассматривается органом ПФР в течение одного месяца со дня получения указанного заявления. О принятом решении орган страховщика сообщает заявителю в письменной форме в течение пяти рабочих дней после рассмотрения такого заявления. В случае несогласия страхователя или застрахованного лица с принятым органом ПФР решением спор подлежит разрешению в вышестоящем органе ПФР или в судебном порядке, установленном законодательством Российской Федерации. Наряду с ПФР страховщиком по обязательному пенсионному страхованию выступают НПФ[18]. Таковыми они выступают при добровольной передаче застрахованным лицом из ПФР накопительной части своей трудовой пенсии в НПФ.

|

|||||||||

|

|

Последнее изменение этой страницы: 2017-02-08; просмотров: 269; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.118.184.237 (0.021 с.) |