Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Развитие и современное состояние фондового рынка Казахстана в современных условиях

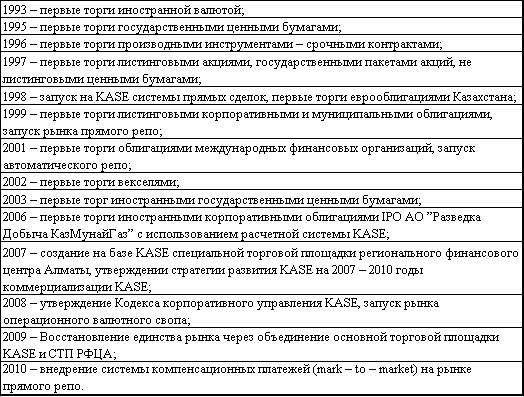

Акционерное общество “Казахстанская фондовая биржа” (KASE) – единственная в Казахстане фондовая биржа (не в силу закона, а как результат исторического развития). KASE– как финансовый институт, является универсальное финансовый биржой, так как на ней могут торговаться: -негосударственные ценные бумаги, в том числе иностранные и выпущенные специальными предприятиями под гарантии их учредителей; -государственные ценные бумаги, в том числе иностранные; -ценные бумаги международных организаций; -инструменты денежного рынка (операции репо, осуществляемые автоматическим и прямым способом); -иностранные валюты; -производные финансовые инструменты; KASE была основана 17 ноября 1993 года (на второй день после ввода казахстанской национальной валюты – тенге) в форме акционерного общества закрытого типа на основе ранее существовавшего при Национальном Банке Республики Казахстан Центра проведения межбанковских валютных операций(Валютной биржи). KASE функционирует под существующим наименованием с 12 апреля 1996 года, пройдя через ряд переименований и реорганизаций. В настоящее время KASE– это акционерное общество со статусом коммерческой организации. Как и в любой другой структуре, в KASE выделяют основные этапы развития (рис. 1). Рынок ценных бумаг в Казахстане начал формироваться в первой половине 1994 года, когда Национальный банк стал сокращать нехарактерные для центральных банков функции в пользу стандартных. В частности, Национальный банк стал предоставлять прямые кредиты правительству на покрытие дефицита бюджета по ставкерефинансирования (а не по льготной ставке) и одновременно сокращать их объемы. В 1998 году прямое кредитование правительства было полностью прекращено, а весь правительственный долг перед Национальным банком был переоформлен в специальные десятилетние облигации МЕАКАМ. Со своей стороны с 1994 года министерство финансов начало переходить к не инфляционным методам финансирования дефицита бюджета заимствованию на внутреннем рынке путем выпуска ценных бумаг. Первыми ГЦБ были трехмесячные казначейские обязательства. В течение первых 6 месяцев аукционы по ним проводились редко и нерегулярно, примерно один раз в месяц, но уже к концу года они стали проводиться еженедельно.

Рисунок 1. Основные этапы развития казахстанской фондовой биржи.

Сейчас частота проведения аукционов по размещению ГЦБ министерства финансов увеличилась до 2-3 раз в неделю. Значительно выросли и объемы размещения. Если не учитывать специальные ценные бумаги МЕАКАМ и АВМЕАКАМ, то их годовой выпуск увеличился с 1995 года по 2000 год более чем в 6 раз, с Т10,5 до Т61,2 млрд. В 1999 году в связи с апрельской девальвацией тенге интерес к тенговым ГЦБ упал. Министерство финансов с целью поддержания рынка начало выпускать краткосрочные валютные ЦБ, а также осуществило выпуск специальных валютных облигаций АВ-МЕКАМ. В настоящее время краткосрочные валютные ценные бумаги полностью погашены, а пятилетние были конвертированы в мае 2000 года в еврооблигации. Валютные ГЦБ не принесли их владельцам каких - либо сверхдоходов. Они имели повышенную доходность только в период с апреля по июнь 1999 года (по 3-х месячным - по сентябрь). Период повышенной доходности затем сменился периодом очень низкой доходности по причине стабилизации курса тенге, после чего их доходность стала сравнима с доходностью тенговых бумаг. ГЦБ министерства финансов являются не только инструментом заимствования правительства на внутреннем рынке, но и инструментом регулирования денежной базы Национального банка на вторичном рынке. В связи с тем, что Национальный банк не может приобретать ГЦБ на первичном рынке, а объем их на вторичном рынке пока очень невелик, то портфель ГЦБ Нацбанка недостаточен для целей регулирования денежной базы. Поэтому Национальный банк с 1995 года был вынужден выпускать свои ценные бумаги - ноты. Банкноты Национального банка имеют короткие сроки обращения - от 7 до 91 дня, достаточные для оперативного регулирования денежной базы и поэтому они не конкурируют с ценными бумагами правительства. В апреле 1999 года, в период введения режима свободно плавающего обменного курса, Национальным банком также выпускались валютные ноты, в том числе в разовом порядке специальные ноты для защиты пенсионных активов. Увеличение объемов поступлений в республиканский бюджет в 2000 году определило относительно невысокую потребность бюджета в заемных средствах, и в этом году впервые за годы существования рынка ГЦБ объем погашения ценных бумаг превысил объем их размещения. Кроме того, министерство финансов снизило объемы заимствования и увеличило сроки размещения государственных казначейских обязательств. Наблюдалась устойчивая тенденция снижения уровня доходности на внутреннем рынке: только за 2000 год доходность по краткосрочным бумагам снизилась более чем в 2 раза.

Высокий уровень ликвидности на финансовом рынке при значительном снижении чистой эмиссии ценных бумаг правительства привел к тому, что Национальный банк для регулирования избыточной ликвидности банков был вынужден в прошлом году увеличить выпуск тенговых краткосрочных нот более чем в два раза по сравнению с 1999 годом. Объем выпуска нот составил Т132,5 млрд., что привело к значительному увеличению доли нот НБК в структуре всех государственных тенговых бумаг в обращении. Рынок ГЦБ развивался не только в направлении количественного роста, за эти годы на нем произошли глубокие качественные изменения. Постоянно расширяется спектр государственных ценных бумаг, увеличиваются сроки их обращения. Если в 1994 - 1996 годах эмитировались только краткосрочные бумаги (3-х, 6-ти и 12-и месячные бумаги), то с 1997 года эмитируются и среднесрочные дисконтированные и индексированные бумаги министерства финансов. Начиная с 2000 года объем выпуска среднесрочных ценных бумаг становится значительным и их выпуск достигает Т11,2 млрд., или 23,4 % от всего выпуска тенговых ГЦБ министерства финансов. С 2000 года регулярно выпускаются двух и трехлетние дисконтированные и индексированные по инфляции ценные бумаги, по которым отмечается достаточно устойчивый спрос. Так, в 2001 году, несмотря на снижение доходности, по отдельным видам этих бумаг спрос превышал предложение более чем в 5-6раз. В первом квартале текущего года рынок ГЦБ развивался достаточно динамично и характеризовался положительными тенденциями: прекращен выпуск валютных ценных бумаг, удлиняются сроки выпуска тенговых инструментов и значительно снизилась доходной к ним. Стабильность обменного курса тенге способствовала существенному снижению инфляционных и девальвационных ожиданий инвесторов и повышению спроса на ГЦБ. В этих условиях возможны постепенное удлинение сроков заимствования и снижение доходности при первичном размещении и казначейских обязательств. Дальнейшее развитие рынка ГЦБ по мнению Национального банка, должно идти в направлении еще большего расширения спектра государственных ценных бумаг (в частности, увеличения сроков обращения среднесрочных ценных бумаг до 5 лет). Это поможет рынку приобрести надежные среднесрочные индикаторы, что будет способствовать становлению в Казахстане развитого капитала и развитию вторичного рынка. Сложившаяся макроэкономическая ситуация весьма благоприятна для решения этой задачи: в среднесрочном плане прогнозируется дальнейшее снижение темпов инфляции. Всего в заключение сделок на KASE в 2002 г. принимали участие 55 организаций, являющихся членами биржи по различным категориям, 10 из которых наиболее активные члены KASE, в 2002 г. контролировавших 65,9% всего вторичного биржевого рынка РК, а на рис. 2 -рейтинг 10 наиболее активных брокерских дилерских компаний, специализирующихся в основном на работе с НЦБ и контролировавших в 2002 г. только 3,3%) биржевого оборота.

Таким образом, очевидно, что основными операторами казахстанского фондового рынка в настоящий момент являются крупнейшие банки и компании по управлению пенсионными активами (КУПА). В структуре биржевого оборота в 2002 г. преобладали сделки репо - 75%. Следует отметить, что на KASE по сравнению с 2001 г. не произошло существенных структурных изменений (за исключением развития сектора автоматического репо). В настоящее время общие объемы операций растут, но относительная доля сделок с НЦБ падает (наибольший прирост в структуре биржевого рынка НЦБ по сравнению с 2001 г. получил сектор государственных пакетов акций (ГПА), рост которого составил 307%). Кроме того, следует отметить, что рост объемов сделок по сектору автоматического репо свидетельствует об увеличении потребности в краткосрочных заимствованиях. С другой стороны, это может свидетельствовать о недостатке ликвидных инструментов, что приводит к тактике их удерживания в инвестиционных портфелях и совершения с ними краткосрочных залоговых операций (репо и автоматическое репо). Именно туда были направлены высвободившиеся деньги инвесторов, так как эти инструменты ряд аналитиков называют инструментами ожидания более благоприятной конъюнктуры. Рынок иностранных валют остается на 2-м месте (после репо) по величине годового оборота на KASE. Его объем несколько вырос за счет увеличения объемов реализации на бирже валютной выручки экспортеров и активизации импортеров, которые завозили в страну в основном инвестиционные товары. Последнее является следствием быстрого роста производства при относительно неразвитом импортозамещающем машиностроении. Вторая половина 2008 года была сложной для всей финансовой системы Республики Казахстан, в том числе и для отечественного рынка ценных бумаг. Ситуация показала, что в отличие от кризиса 1998 года, события на мировом фондовом рынке в значительной степени отразились и на внутреннем фондовом рынке Казахстана. Финансовые и добывающие компании, составляющие основу отечественного рынка акций, наиболее пострадали в ходе кризиса. Следует отметить, что более заметными стали основные проблемы отечественного рынка: небольшое количество эмитентов, отличающееся узкой отраслевой направленностью; недостаток ликвидности, и, как следствие, дефолты отдельных компаний и неисполнение обязательств на рынке «РЕПО»; зависимость индекса KASE от цен, формирующихся на акции на внешнем рынке. В 2008 году Агентством по регулированию финансового рынка и финансовых организаций (АФН РК), помимо намеченных мероприятий по дальнейшему развитию и реформированию инфраструктуры и системы регулирования рынка ценных бумаг, в том числе принятия Законов «О коллективном инвестировании» и «Об исламских ценных бумагах», был принят также ряд мер по поддержке финансовой системы страны, смягчению последствий глобального кризиса, среди которых особо необходимо выделить Закон о финансовой стабильности и План совместных действий Правительства, Национального Банка и Агентства.

Как это ни парадоксально на первый взгляд, но именно в годы мирового кризиса перед фондовым рынком Казахстана открываются новые перспективы развития. Так, компании, потенциальные эмитенты, могут основательно подготовиться к листингу, ввести корпоративное управление, повысить прозрачность своего бизнеса. Региональный финансовый центр города Алматы при этом еще активнее займется развитием инфраструктуры фондового рынка, товарной биржи, привлечением эмитентов и инвесторов, продолжит работу в сфере законодательства, а также по позиционированию Казахстана и Алматы как привлекательного региона для инвестиций во всем мире. В ближайшие два года будет проведена работа по повышению финансовой и инвестиционной грамотности населения страны. Следует отметить, что фондовый рынок получит развитие в условиях кризиса, и положительные тенденции в этой сфере наблюдаются уже сейчас. Согласно статистическим данным в 2007 году, увеличился поток средних компаний, которые хотели бы выйти на фондовый рынок. Их количество выросло в два раза, вместе с тем, происходит и диверсификация компаний на фондовом рынке. К завершению идет процесс объединения торговых площадок KASE и РФЦА, приняты новые листинговые правила, большие послабления для компаний предоставил новый Налоговый кодекс. 2009 и 2010 годы будут удачными именно для фондового рынка Казахстана, так как создастся критическая масса эмитентов, и появятся новые инвесторы, в основном с Ближнего Востока и Юго-Восточной Азии. Также кризис дает мощный толчок для развития таких финансовых инструментов, как секьюритизированные активы, больше появится специальных предприятий, которые будут проводить рефинансирование или секьюритизацию имеющихся активов. Фондовый рынок в условиях нехватки финансирования во время кризиса может помочь казахстанскому бизнесу привлечь акционерный капитал различными способами. В частности, большие перспективы открываются перед предприятиями из агропромышленного сектора (к примеру, мясомолочное и зерновое производство), транспортной, логистической и других отраслей экономики Казахстана, спрос на продукцию и услуги которых в мире все больше возрастает. Таким образом, фондовый рынок также будет способствовать развитию и диверсификации экспортных составляющих страны и росту экономики республики. Казахстан - это 15 млн. человек и огромная территория, богатая минеральными ресурсами. В долгосрочном будущем у нашей страны хорошие перспективы и по производству продукции, и по экспорту, поэтому нам еще необходимы логистические центры, хорошие дороги, соглашения по таможенным тарифам и глубокие маркетинговые исследования. В 2008 году была создана товарная биржа в рамках реализации Стратегического плана Агентства РК по регулированию деятельности регионального финансового центра города Алматы (АРД РФЦА) на 2009—2011 годы на базе РФЦА. И, как известно, в конце ноября 2008 года на бирже прошли биржевые торги фьючерсами на аффинированное золото в слитках. Планируется также, что среди других товаров (к примеру, ГСМ, мясо) биржа будет развивать в Казахстане систему биржевой торговли зерном, так как рынок зерна является одним из наиболее перспективных для современной казахстанской экономики. Это позволит анализировать ситуацию на региональных зерновых рынках и обеспечивать гарантированный сбыт внутри страны по фиксированным ценам, а также проводить информационно-разъяснительную работу среди участников зернового рынка с целью повышения грамотности по биржевой торговле. В рамках выполнения задачи по созданию товарной биржи в 2009-2010 годах продолжится работа по созданию ее инфраструктуры. К примеру, запланированы такие мероприятия, как: формирование системы складов и элеваторов, организация деятельности лаборатории; создание транспортно -логистического, программно-технического комплексов; создание информационно - аналитического центра; создание торговых площадок и филиалов брокерских компаний в регионах; создание расчетно-клиринговой палаты. В среднесрочной перспективе ожидается, что эффект от развития товарных бирж будет позитивным. Это позволит найти необходимый балансмежду рынком и необходимостью государственного управления экономики, что особенно важно в рыночных условиях; создать условия механизма реализации товаров, прозрачного ценообразования; прогнозировать ключевые макроэкономические индикаторы на основе их мониторинга; усилить прозрачность торговой деятельности ключевых игроков, контролировать монополистов, совершенствовать налоговое администрирован.

Следует также отметить, что АРД РФЦА планирует провести особую работу с потенциальными эмитентами, которые сотрудничают с Казахстаном, а именно Российской Федерацией и Китаем. Эти страны имеют торговые и финансовые связи с казахстанскими компаниями, хорошо понимают казахстанскую финансовую систему и могут найти привлекательным источником финансирования организацию выпусков ценных бумаг в РФЦА. Кстати, что касается Китая, то по мере становления фондового рынка и роста его объемов, дальнейшего развития экономических и политических взаимоотношений, эта страна может выступить стратегическим партнером, заинтересованным в работе РФЦА, учитывая большой арсенал совместных инвестиционных проектов и высокий уровень налаженных взаимовыгодных экономических отношений со всей ключевой группой рынка. Будет также проводиться работа по разъяснению принципов функционирования и устранению барьеров для участия других стран СНГ (Кыргызстан, Узбекистан и др.). Деятельность АРД РФЦА еще больше расширит возможности на казахстанской бирже как для инвесторов, так и для эмитентов, которые в условиях временного закрытия доступа к финансированию на Западе, получат на фондовом рынке альтернативные источники для развития своего бизнеса. АРД РФЦА также займется дальнейшей разработкой других финансовых инструментов для финансирования инфраструктурных проектов, в развитии которых сейчас так заинтересовано государство, посредством привлечения средств на площадке РФЦА. Дальнейшее развитие казахстанского рынка ценных бумаг и повышение его капитализации и ликвидности, совершенствование государственного регулирования рынка ценных бумаг и финансового центра является одной из главных задач регионального финансового центра города Алматы. Что касается непосредственных участников фондового рынка, в том числе эмитентов, то Агентство также продолжит работу по их привлечению, как среди крупных компаний, так и средних. Тем более что согласно новым листинговым правилам, появилась возможность выхода на биржу для эмитентов. Льготы, предлагаемые новым Налоговым кодексом, в частности, такие как возмещение государством затрат на проведение аудита и другие меры будут стимулировать казахстанские компании к выходу на рынок ценных бумаг. Компаниям будет необходимо продолжить работу по повышению прозрачности своего бизнеса, введению принципов корпоративного управления и переходу на международные стандарты деятельности. Это касается и компаний, входящих в состав Фонда национального благосостояния «Самрук-Казына». Большая работа АРД РФЦА среди казахстанских компаний еще больше расширит отраслевую структуру биржевого рынка ценных бумаг через привлечение на фондовый рынок эмитентов из различных отраслей экономики, в том числе, компаний из таких сфер, как: нефтегазовый и горнорудный комплексы, транспорт и телекоммуникации, торговля, пищевая промышленность и другие. Это позволит инвесторам снизить их риски и диверсифицировать портфель инструментов в должной мере. Кроме того, в свободном обращении появится больше ценных бумаг, увеличится количество акционеров казахстанских компаний среди населения, с которым сейчас АРД РФЦА проводит большую работу по повышению финансовой и инвестиционной грамотности в рамках соответствующей государственной программы. Таким образом, не только у компаний, но и граждан страны появятся новые источники пополнения своего дохода, а повышение прозрачности отечественного бизнеса сократит размер теневой экономики и повысит ее конкурентоспособность в мировом масштабе. 2009 г. стал нелегким периодом для фондового рынка Казахстана. Во второй половине января капитализация рынка облигаций составляла около 25 млрд долл. США, а совокупный объем задолженности по облигациям, по которым был допущен дефолт, — более 53 млрд тенге (358,7 млн долл. США), в том числе 47,8 млрд тенге (322,9 млн долл. США) составляла задолженность листинговых компаний, ценные бумаги которых находились на тот момент в официальном списке биржи. В связи со сложившейся ситуацией в 2009 г. была реализована программа государственной поддержки финансового рынка, которая включала как финансовые вливания, так и принятие регулятивных мер для оказания помощи банковской системе Казахстана. В отношении двух указанных банков, которые по объему активов входили в ТОП-20 крупнейших банков СНГ, государство приняло ряд беспрецедентных мер. Было произведено вливание денежных средств, в том числе посредством вхождения в уставный капитал этих банков государства в лице государственного фонда АО «Фонд национального благосостояния «Самрук-Казына». Но несмотря на то, что такая помощь была оказана своевременно, финансовые показатели указанных банков все еще не смогли достичь уровня, соответствующего листинговым требованиям. Согласно существовавшим в 2009 г. листинговым требованиям делистинг ценных бумаг подобных эмитентов был закономерен и логичен. Однако делистинг в сложившейся на рынке ситуации мог иметь как для эмитентов, так и для инвесторов крайне негативные последствия. В случае делистинга эмитенту сложнее договариваться о реструктуризации обязательств, поскольку многие держатели не имеют возможности иметь в портфеле ценные бумаги, которые исключены из официального списка. Развитие рынка ценных бумаг является одним из приоритетных направлений в государственной политике. Казахстан высоко позиционирует себя в мировом сообществе и в региональном значении играет одну из заметных ролей, что позволяет претендовать на место главного финансового центра Центрально – Азиатского региона и планировать активное взаимодействие с международными площадками. Со стороны государства планомерно осуществляются конкретные шаги по содействию и стимуляции развития полноценного фондового рынка, в первую очередь, это создание правовой базы. С учета мирового опыта разработаны и приняты основные нормативные правовые акты, регулирующие рынок ценных бумаг, такие как закон «О рынке ценных бумаг», закон «О государственном регулирование и надзоре финансового рынка и финансовых организаций», закон «Об акционерных обществах», закон «Об инвестиционных фондах», закон «О региональном финансовом центре г.Алматы», закон «О секьюритизации». В целях повышения интереса к фондовому рынку постоянно поддерживается высокий уровень информированности населения и деловой общественности. Но по итогам анализа состояния рынка ценных бумаг, в 2004 году правительство было вынужденно констатировать, что роль фондового рынка в экономике республики является не значительной, рынок ценных бумаг в целом характеризуется низким уровнем капитализации, зависимостью от Государственных Ценных Бумаг, преобладаний операций РЕПО, неразвитостью производных ценных бумаг и ограниченностью количества участников. Преобладает ситуация, когда крупные акционеры покупают большие пакеты акций, чтобы сохранить контроль над компаниями, таким образом, данные акционеры на рынке просто не присутствуют. Облигации институциональные инвесторы удерживают, как правило, до погашения, что свидетельствует об отсутствии спекулятивной составляющей на казахстанском рынке ценных бумаг и единичном характере сделок. Финансирование развития предприятий осуществляется в основном за счет собственных средств самих предприятий и за счет займов, полученных от банков второго уровня. В международной практике рынки стран классифицируют как «развитые» и «формирующиеся». К «развитым» фондовым рынкам относят такие, где макроэкономические показатели развития страны соответствуют следующим критериям: -ВНП на душу населения должен быть в режиме высокодоходной экономики за три года; -Инвестиционная рыночная капитализация к уровню ВВП должна быть близка к средней величине развитых рынков за три последних года. По ключевым показателям, то есть по соотношению рыночной капитализации и к уровню ВВП, фондовый рынок Казахстана вполне соответствует стандартам развитых и наиболее динамично развивающихся рынков. Но складывается парадоксальная ситуация: при неплохих масштабах и темпах развития экономики, при наличии стабильной государственной системы и сильной правовой базы, наличииразвитой системы регулирования и всей необходимой инфраструктуры, сам уровень развития фондового рынка, его размер, объемы и степень влияния на экономику все еще несоразмерно малы для такой страны, как Казахстан. В 2007 году Правительство РК приступило к реализации очередной масштабной программы развития фондового рынка страны до 2011 года. В рамках презентации, в частности, декларировалось: -размещение акций 30-ти предприятий страны республиканской и муниципальной собственности на площадке регионального финансового центра г. Алматы (РФЦА) по двухуровневой системе; -использование для развития фондового рынка компаний, входящих в государственные холдинги, как наиболее приоритетных и имеющих большие возможности; -запрещение полной капитализации компаний с государственным участием за счет средств республиканского бюджета и ограничение заимствования у банков второго уровня; -использование административного ресурса для развития товарных бирж в республике; -проведение большой разъяснительной работы, как с населением, так и с хозяйствующими субъектами, обучение граждан инвестиционной грамотности. Тогда же была утверждена Программа повышения инвестиционной культуры и грамотности населения Республики Казахстан на 2007-2011 годы, призванная обеспечить: -повышение уровня финансовой грамотности населения, в частности, предоставление населению базовых знаний в области использования различных финансовых инструментов; -распределение финансовых средств населения с рисковых сегментов инвестирования (земля, недвижимость) в доходные и менее рисковые финансовые инструменты фондового рынка; -привлечение средств физических лиц в финансовый сектор экономики; -разъяснение общественности его возможности по увеличению доходов, а также рисков, которые оно принимает на себя, реализуя данные возможности.

|

|||||||||

|

|

Последнее изменение этой страницы: 2017-02-17; просмотров: 267; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.117.73.214 (0.018 с.) |