Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Основы и сущность платежеспособности организации

Организация, осуществляющая коммерческую деятельность, создается для получения прибыли. Другими словами, организация — это юридическое лицо, которое привлекает капитал для осуществления своей деятельности и обеспечивает его прирост за счет получаемой чистой прибыли. Процесс получения организацией дохода — это комплексный производственно-хозяйственный и финансово-экономический процесс со своим обустройством, оборудованием, материалами, денежными средствами, структурой, кадрами, договорными отношениями и т. д. Хозяйственная деятельность организации проявляется в движении товарно-материальных ценностей от поставщиков исходных ресурсов к потребителям готовой продукции и трудовых ресурсов, которое сопровождается образованием и расходованием денежных средств. От того, насколько эффективно организован этот поток, зависит финансовое состояние организации. Финансовое состояние организации характеризуется системой показателей, отражающих наличие, размещение и использование финансовых ресурсов. Это характеристика финансовой конкурентности (платежеспособности) организации, выполнения ею обязательств перед государством и другими хозяйствующими субъектами. Финансовая деятельность организации включает в себя все денежные отношения, связанные с производством и реализацией продукции, воспроизводством основных средств и оборотных активов, образованием и использованием разнообразных денежных обязательств (кредитов и товарных обязательств). В процессе производственно-хозяйственной, финансовой деятельности у организации постоянно появляются обязательства, по которым она должна в определенный срок совершить платеж (уплатить налоги, заплатить за материалы, вернуть взятый кредит, заплатить проценты за пользование кредитами), поставить продукцию или оказать услуги по договору с другой организацией. Если организация работает с прибылью (в том числе и от внереализационной деятельности), то выручка от реализации продукции позволяет ей своевременно выполнить свои обязательства. Однако в деятельности организации может возникнуть ситуация, в которой она по разным причинам не может в достаточном объеме и своевременно получить доходы, покрывающие расходы. В этом случае организация вместо прибыли может получить убытки, что приводит к утрате части собственного капитала и, как следствие, к проблеме неплатежей по обязательствам организации. Убытки представляют собой прямую утрату капитала (собственного или части заемного).

Следует всегда помнить, что лицо, по отношению к которому у организации возникло обязательство, называется кредитором, а возникшее и пока неисполненное обязательство платежа — кредиторской задолженностью. Производя продукцию и реализуя ее, организация получает доход, частью которого должна являться прибыль. За счет полученного дохода организация наращивает капитал и должна быть способна своевременно (или, в крайнем случае, с небольшим опозданием) исполнять свои финансовые обязательства, т. е. гасить кредиторскую задолженность. Проблема исполнения платежей связана с финансовыми источниками, а следовательно, с формированием, рациональным размещением и использованием капитала организации, что должно позволить быстро и безболезненно мобилизовать капитал для расчетов с кредиторами по своим обязательствам. Рассмотрим формирование, размещение и использование капитала организации подробнее. Организация начинает свою деятельность, имея некоторый первоначальный собственный капитал, образованный в результате формирования уставного капитала. По мере развития деятельности организация получает прибыль, которая после выплаты налогов и обязательных платежей пополняет собственный капитал. В дополнение к собственному капиталу организация в процессе своей деятельности принимает на себя определенные обязательства в виде долгосрочных и краткосрочных банковских займов, закупок товаров с последующей оплатой, потребления услуг с последующим расчетом (например, за электроэнергию) и т. д. Общая сумма всех взятых обязательств (в бухгалтерском смысле как реально совершившихся фактов задолженности) образует заемные средства организации. Заемные средства могут быть как в денежной форме (банковский кредит), так и в натуральной, но с денежным эквивалентом (например, организация закупила материалы на сумму 300 тыс. руб. или потребила в процессе производства товара электроэнергию на сумму 20 тыс. руб. и еще ее не оплатила).

Заемные средства могут быть и в неочевидном виде. Например, две организации взаимно погасили свои обязательства товарным зачетом по договору бартера. Но при этом могут возникнуть налоговые обязательства при отсутствии реальных средств в расчетах. Тогда возникшее, но неоплаченное налоговое обязательство становится налоговым кредитом, т. е. долгом по отношению к государству, которым организация пользуется в составе своих заемных средств. Собственный капитал и заемные средства (обязательства) образуют всю совокупность источников капитала, или, по финансово-бухгалтерской терминологии, — пассивы. Источники капитала размещаются во внеоборотных и оборотных активах организации. Внеоборотные активы — основные средства (здания, оборудование, сооружения), образующие базу, на которой организуется и осуществляется процесс производства продукции (услуг), реализация которой позволит получить прибыль. К внеоборотным активам относятся также долговременные финансовые вложения в уставные капиталы других организаций, которые должны приносить прибыль, вложения в незавершенное строительство объектов, эксплуатация которых в будущем будет приносить прибыль, вложения в материальные ценности и др. Оборотные активы, включают в себя: ♦ средства в производстве - капитал, размещенный в запасах, ♦ средства в расчетах — это вложения, которые временно размещены вне производства и, таким образом, не участвуют в производстве с Для того чтобы исследовать устойчивость организации, надо рассмотреть в укрупненных блоках финансовую модель деятельности предприятия (рис. 2.1). Капитал организации формируется из собственного и заемного, который вкладывается во внеоборотные активы, в том числе основные средства и оборотные активы, а если возникают излишки (свободные средства), то организация может преобразовать их через производство в дополнительную готовую продукцию или услуги или в ценные бума- ги, купив их на фондовом рынке, и таким образом получить дополнительную финансовую выручку или доход. Перетекание финансовых потоков к поставщикам может прерываться через кредиторскую задолженность, точно так же, как и дебиторская задолженность может замедлять возврат поступающих в оборот денег. Процесс преобразования закупленного сырья в конечный продукт предполагает расход денежных средств на оплату труда, аренду, коммунальные платежи, страхование, налоги.

Некоторая часть основных активов уменьшается за счет износа (амортизации). Часть денежных средств расходуется на различные административные издержки. Наконец достаточно существенная часть денежных средств будет направлена на уплату налогов, процентов за кредиты и другие финансовые расходы. Если организация инвестировала определенные вложения во внешние проекты, то доходы от них должны возвратиться организации в

Рис. 2.1. Финансовые потоки предприятия форме доходов от внереализационной деятельности. То есть финансовая деятельность включает в себя все денежные отношения, связанные с производством и реализацией продукции, воспроизводством основных и оборотных активов, образованием и использованием доходов и капитала. Состояние финансов организации может быть зафиксировано на определенную дату. Такая одновременная фиксация активов и пассивов осуществляется в бухгалтерском балансе организации. Основное правило бухгалтерского учета: размещаемый в активах капитал по сумме равен своим источникам. Таблица 2.1 Укрупненная схема бухгалтерского баланса организации

Превышение суммы собственного капитала организации над стоимостью его основных средств составляет величину собственного оборотного капитала. Если собственный оборотный капитал отсутствует, то это значит, что оборотные средства организации полностью формируются за счет заемных источников. Отрицательная разница межу суммой собственного капитала организации и стоимостью его основных средств свидетельствует о том, что и основные средства организации приобретены в кредит. По источникам приобретения оборотные средства организации могут быть разделены на собственный оборотный капитал и заемные средства в обороте. Принято считать, что наибольшую устойчивость с позиций платежеспособности имеет организация, у которой доля собственного оборотного капитала в сумме оборотных средств составляет 60% и более. Однако это условное предположение, так как это соотношение в большей степени зависит от вида и периода деятельности организации.

В процессе производства капитал находится в движении. При этом: V основные средства изнашиваются и обновляются. Расходы на обновление основных средств относятся к разряду долгосрочных финансовых вложений; V сам процесс деятельности организации осуществляется за счет оборотных средств той их части, которая находится в производстве; V средства в расчетах составляют ту часть оборотных средств, которая систематически отвлекается на попутное обслуживание Цикл от вложений оборотных средств в производство до реализации продукции, после которого появляется прибыль, называется оборотом. В результате оборота организация получает выручку, содержащую в себе следующие компоненты: V возмещение ранее произведенных затрат и погашение обязательств; V запрограммированные в цене обязательные отчисления во внебюджетные фонды и уплату налогов; V прибыль организации. После вычета налогов остаток прибыли представляет собой чистую прибыль, свободную для хозяйственного маневра. Чистая прибыль может перераспределяться или распределяться в резервные фонды, фонды для выплаты дивидендов и другие фонды. Прирост собственного капитала предприятия осуществляется лишь за счет чистой прибыли, которая расходуется на накопление, и за счет нее могут пополняться внеоборотные и оборотные активы. Сама по себе выручка есть обезличенное денежное поступление, способное оплатить любой расход, быть помещенным в банк и т. д. Для того чтобы выручка большей своей частью направлялась на погашение обязательств, нужна определенная управленческая воля. В рыночной экономике на предприятиях сложилась практика планирования выручки и ее распределения по различным видам платежей, что получило название «планирование денежного потока». Однако у многих российских предприятий выручка расходуется хаотически под влиянием краткосрочных нужд и без увязки с исполнением имеющихся обязательств. Отсутствие планирования денежных потоков поступления и расходования выручки во многих случаях является одной из базовых причин возникновения ситуации неплатежеспособности предприятия. В основе планирования денежных потоков лежит: V планирование объема выручки по периодам; V удерживание в определенных границах пропорционально объему выручки общей суммы текущих обязательств; V расходование выручки с учетом погашения обязательств и под V планирование расходов из выручки по отдельным направлениям обязательств; V планирование дополнения прироста выручки за счет мобилизации внутренних резервов, которые сокрыты во внеоборотных и оборотных активах. В качестве примеров внутренних резервов для мобилизации их в активах можно привести следующие:

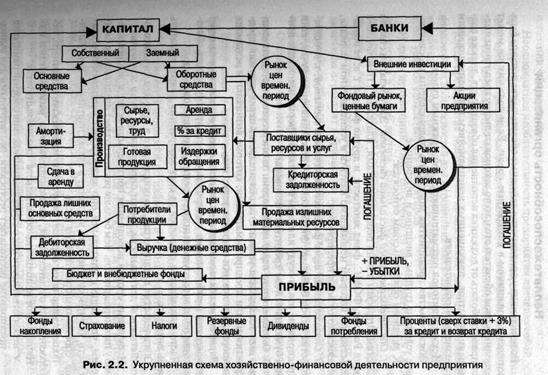

V оборудование в той его части, которая не является базой производства; V готовая продукция на складе, которая фактически представляет V долг дебиторов, который необходимо своевременно взыскивать; V материалы и товары в той части, которые не нужны производству; V денежные средства на расчетных счетах, которые можно с выгодой временно использовать в краткосрочных финансовых инструментах (в ценных бумагах), и т. д. Совокупность мероприятий по дополнительной мобилизации этих средств из активов может дать существенный дополнительный источник расчетов по обязательствам предприятия. В целях сохранения платежеспособности предприятия между выручкой и обязательствами должно поддерживаться соотношение: выручка должна быть как минимум больше обязательств на сумму резервов на заработную плату работникам плюс на текущие расходы. Важное значение для планирования денежных потоков поступления и оттока денежных средств имеет постоянный мониторинг контроля за следующими важнейшими семью точками финансово-хозяйственного оборота средств на предприятии (рис. 2.2): V рыночные цены на продукцию и поступление денежной составляющей выручки; V рыночные цены на потребляемые материалы, сырье, комплектующие детали; V инкассация, взыскание (своевременное) дебиторской задолженности; V погашение кредиторской задолженности; V погашение процентов и основного долга по банковскому кредиту; V выполнение своевременных обязательств по налогам и отчислениям; V биржевые цены по ценным бумагам при краткосрочном вложении денежных средств в эти финансовые инструменты. Контроль за этими важнейшими и в то же время болевыми точками хозяйственно-финансовой деятельности организации позволит при ухудшении ситуации своевременно оказывать влияние на них путем принятия соответствующих мер и тем самым сохранять нормальную финансовую устойчивость организации.

2.2. Обязательства организации, их виды. Неплатежеспособность организации Возникающие у предприятия денежные обязательства должны быть погашены должником в конкретные сроки. Если должник не может исполнить свои обязательства, то по законодательству кредиторы имеют право требовать от должника исполнения обязательств, а также возмещения убытков, причиненных неисполнением или ненадлежащим исполнением обязательств. Иски кредиторов рассматриваются арбитражным судом. Обязательства предприятия могут быть подразделены на следующие условные группы: внешние и внутренние. К внешним обязательствам относятся: 1. Обязательства перед фискальной системой. Это обязательства по 2. Обязательства перед финансово-кредитной системой, т. е. обязательства перед банками, финансовыми компаниями в случае, если 3. Обязательства перед кредиторами за энергоресурсы, поставленные ими товары или услуги. Это обязательства перед другими пред Внутренние обязательства включают в себя обязательства перед акционерами и работниками предприятия. В эту группу входят обязательства по оплате труда, выплате премий, дивидендов и т. д. Часто руководство старается за счет внутренних долгов оплатить часть внешних. Обязательства предприятия, возникающие в ходе его финансово-хозяйственной деятельности, имеют определенные сроки исполнения. Нарушение сроков исполнения обязательств ведет к возникновению у партнеров рисков. Чем больше рисков создает предприятие партнерам, чем чаще и длительнее оно задерживает исполнение обязательств, тем ненадежнее оно выглядит в глазах партнеров, контрагентов, собственных работников и т. д. Такое предприятие обретает репутацию ненадежного партнера, недобросовестного плательщика, налогоплательщика, работодателя и т. д. Ненадежное исполнение обязательств свидетельствует о: V необязательности как о стиле взаимодействия с партнерами, если предприятие располагает ресурсами, достаточными для выполнения имеющихся обязательств в срок; V дефиците или кризисе финансовых возможностей для исполнения обязательств. Неоднократная необязательность предприятия влечет за собой, как правило, отказ партнеров от взаимодействия, штрафы и иные санкции, предусмотренные законодательством и договорами, но, в конечном счете партнеры или кредиторы сохраняют шанс на погашение обязательств без особого ущерба. Когда предприятие испытывает хронический дефицит или кризис финансовых возможностей для исполнения имеющихся обязательств, возникает вопрос, способно ли оно своевременно и в полной мере, т. е. без ущерба удовлетворить кредиторов. И здесь непринципиально, способно ли оно удовлетворить одних кредиторов в ущерб другим. Важно, способно ли предприятие удовлетворить без ущерба всех кредиторов в надлежащие сроки, платежеспособно ли оно? Предприятие, которое из режима своевременного исполнения обязательства переходит в кризисную зону ненадежного исполнения, исполнения со сбоями и срывами, вплоть до безнадежного состояния, становится как партнер неплатежеспособным, или несостоятельным, наносящим ущерб своим кредиторам. Очевидно, что неплатежеспособность есть некая переменная характеристика, которая может иметь разные градации — от эпизодической до устойчивой и хронической неплатежеспособности и кризисной. Устойчивая и хроническая неплатежеспособность организации с финансовой точки зрения означает, что такая организация: V поглощает (с задержкой или безнадежно) ресурсы или средства V формирует недоимки по налогам и иным обязательным платежам, что блокирует из-за дефицита средств в полной мере исполнение бюджета, выплату пенсий и т. д.; V ухудшает свое финансовое положение за счет выплат штрафов, Часто несущие ущерб кредиторы пытаются теми или иными методами, в том числе судебными, истребовать исполнение отдельных обязательств, действуя разрозненно и независимо друг от друга. Обычно успехи одних кредиторов становятся известны другим, которые также выставляют свои требования. В результате рано или поздно кредиторы вынуждены прийти к согласованным совместным действиям. В конечном счете неплатежеспособная организация ставит своих кредиторов (и государство в том числе) перед выбором: или дать орга- низации некий контролируемый шанс на преодоление внутреннего финансового кризиса, на финансовое оздоровление, что может быть реализовано в рамках некоторого ограниченного во времени (временного) соглашения; или выставить требование о ликвидации данной организации и продажи ее имущества, чтобы за счет этого удовлетворить полностью или хотя бы частично требования кредиторов. Однако здесь выбор стоит не только перед кредиторами. Сам должник, оценивая собственное кризисное состояние и свою неспособность к расчету по обязательствам, может поставить вопрос о диалоге с кредиторами или о собственной ликвидации как организации. Для этого необходимо предусмотреть комплекс мер по восстановлению платежеспособности на основе анализа финансовой устойчивости организации и причин, приведших к потере ее платежеспособности (чтобы эти причины смягчить или полностью снять). Здесь очень важно обозначить причины потери неплатежеспособности предприятия, чтобы исключить или существенно уменьшить их влияние на финансовое состояние предприятия. А причины можно выявить только на основе проведения профессионального анализа.

|

|||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-17; просмотров: 192; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.144.109.5 (0.056 с.) |