Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Глава 2. Финансовая, бюджетно – налоговая, денежно – кредитная системы Республики Беларусь.

Финансовая политика и финансовая система Республики Беларусь В любом обществе государство использует финансы для осуществления своих функций и задач, достижения определенных целей. Важную роль в реализации поставленных целей играет финансовая политика. Финансовая политика государства - основа развития и благополучия экономики страны, она выступает активным орудием воздействия на экономические интересы. Государство является главным субъектом проводимой финансовой политики. Оно разрабатывает стратегию основных направлений финансового развития на перспективу, определяет тактику действий на предстоящий период, определяет средства и пути достижения стратегических задач. Через финансовую систему государство воздействует на формирование денежных фондов, используя налоги, расходы государственного бюджета, государственный кредит. Финансовая система Республики Беларусь — это совокупность взаимосвязанных между собой звеньев финансовых отношений, посредством которых государство планомерно образует, распределяет и использует соответствующие фонды денежных средств и выполняет, таким образом, общие задачи, определяемые финансовой политикой. Финансовая система РБ включает в себя следующие сферы: 1. Общегосударственные (централизованные) финансы. Централизованные финансы — экономические отношения, связанные с формированием и использованием денежных средств государства. 2. Финансы предприятий, учреждений, организаций (децентрализованные финансы). Звеном финансовой системы является государственный бюджет. Через него государство концентрирует и перераспределяет значительную часть национального дохода для финансирования народного хозяйства, социально-культурных мероприятий, содержания милиции, армии, органов государственной власти, управления и т.д. Немалое значение в составе общегосударственных финансов имеют внебюджетные фонды. Их наличие обусловлено ограниченностью бюджетных ресурсов и возможностью привлечения дополнительных средств на конкретные цели: социальные услуги населению, стимулирование развития отсталых отраслей инфраструктуры. В любом обществе государство использует финансы для осуществления стоящих перед ним задач. Важную роль в реализации поставленных задач играет финансовая политика. Финансовая политика — совокупность государственных мероприятий, направленных на формирование финансовых ресурсов, их распределение и использование для выполнения государством его функций.

Одним из условий полноценного развития страны (как на макроуровне, так и на микроуровне) является верный выбор финансовой политики. Основу финансовой политики и финансового механизма составляет стратегическая концепция, правильность которой проверяется практикой. Непопулярную финансовую политику, дающую отрицательные результаты при ее реализации, заменяют новой. Особенности белорусской модели экономики требуют постоянной корректировки финансовой политики. Таблица 1. Отдельные показатели платежеспособности и финансовой устойчивости

Источник: http://www.belstat.gov.by/. Финансовая политика Республики Беларусь регламентируется следующими документами: - Программой социально-экономического развития Республики Беларусь на 2016-2020 гг.; - Прогнозом социально-экономического развития Республики Беларусь на соответствующий год; - Законом Республики Беларусь о бюджете на соответствующий год; - Концепцией развития банковской системы Республики Беларусь на 2011-2020 гг.; - Национальной программой привлечения инвестиций в экономику Республики Беларусь на период до 2020 г.; - Инвестиционным кодексом Республики Беларусь и др. Фискальное регулирование в республике проводится практически ежегодно. Это связано с неустойчивой экономической конъюнктурой, нуждающейся в постоянной корректировке. Основные положения документов, определяющих финансовую политику, следующие: - обеспечение устойчивого экономического роста на качественном уровне, позволяющее повысить реальные доходы населения; - создание налоговой системы, отвечающей требованиям экономического роста и финансовой стабилизации; - снижение налоговой нагрузки; - повышение эффективности государственных расходов и сокращение уровня расходов бюджета по отношению к ВВП; - концентрация бюджетных средств с целью реализации важнейших государственных программ и мероприятий;

- оптимизация и совершенствование управления государственным долгом. В рамках финансовой политики особое внимание следует уделять активизации инвестиционных процессов. Этого можно достичь только при условии существенного улучшения инвестиционного климата во всех его составляющих, что является задачей действенной инвестиционной политики.

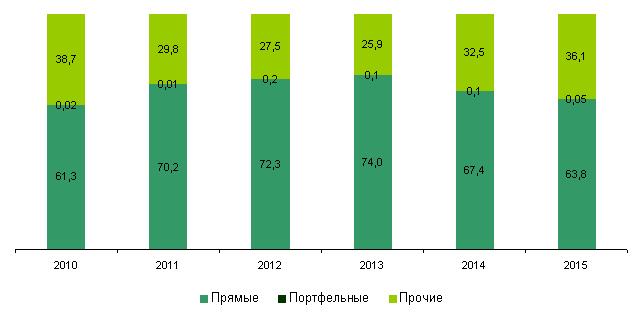

Таблица 2. Структура инвестиций, поступивших от иностранных инвесторов в реальный сектор экономики Республики Беларусь

Источник: http://www.belstat.gov.by/. В условиях глобализации финансов в современном мире, относительно свободного движения капитала и других ограниченных ресурсов финансовая политика любого государства не может строиться изолированно и учитывать только внутреннее состояние экономики, ее национальные особенности. Она должна ориентироваться и на соответствующие требования и стандарты международного финансового права и международных финансовых институтов. Таблица 3. Инвестиции в Республику Беларусь из-за рубежа

Источник: http://www.belstat.gov.by/. Таким образом, финансовую политику Беларуси на современном этапе можно охарактеризовать как стабильную. Путем различного рода мер государство добилось улучшения финансовой обстановки, и в сегодняшних условиях финансовая политика лишь нуждается в некоторых корректировках и улучшениях, которое правительство планирует реализовывать в последующие годы. Подведя итог, можно сделать вывод о том, что финансовая политика проводится в рамках государственной экономической политики. В Республике Беларусь проведение финансовой политики основные ее направления определены в соответствии с приоритетами социально-экономического развития государства. Согласованность налоговой, денежно-кредитной и финансово-бюджетной политики позволяет рассчитывать на достижение запланированных показателей экономического развития, а это говорит о том, что эффективность воздействия финансов на общественное производство достигнута. 2.2. Бюджетно-налоговая (фискальная) политика как основной инструмент регулирования экономических процессов. Бюджет - основной финансовый план государства Бюджетно-налоговая (фискальная) политика заключается в воздействии государства в лице Министерства финансов Республики Беларусь при помощи Главного государственного казначейства на величину и структуру государственных расходов и систему налогообложения для достижения общеэкономических целей – увеличения реального ВВП и уровня занятости. При этом необходимыми условиями являются отсутствие инфляции и устойчивый рост экономики. Реализация бюджетно-налоговой политики в Республике Беларусь проходит посредством дискреционной (активной) политики (сознательное манипулирование бюджетно-налоговой сферой) и автоматической (пассивной), не требующей специальных решений правительства. Оба вида активно взаимодействуют.

В настоящий момент в бюджетной практике используют следующую классификацию бюджетных методов регулирования: 1. По уровням: · общегосударственное; · межтерриториальное; · межбюджетное; · межгосударственное. Каждому уровню бюджетного регулирования соответствуют комбинации форм и методов регулирования, которые необходимы как на стадии составления бюджета, так и при организации его исполнения. Для разработки многовариантных решений и достижения максимального эффекта необходимо обеспечить их оптимальное сочетание. С этой целью проводится классификация форм и методов бюджетного регулирования в зависимости от обслуживаемой ими сферы бюджетных отношений, разделив их на две группы: 1. Формы и методы бюджетного регулирования, действующие в сфере бюджетных отношений, связанных с формированием доходов бюджета; 2. Формы и методы бюджетного регулирования, действующие в сфере бюджетных отношений, обслуживающих выполнение расходной части бюджета. Эффективность использования бюджетных методов регулирования воспроизводственных процессов обусловливается тем, что они гораздо легче, чем другие экономические методы, поддаются корректированию со стороны государственных органов, так как находятся в сфере непосредственного влияния государства и могут применяться в оптимальном сочетании для получения наибольшего эффекта. Под государственным бюджетом как финансовым планом понимается бюджетный план движения централизуемой части совокупного общественного продукта. Это есть результат практического использования объективных экономических отношений, возникающих в обществе. Таким образом, государственный бюджет это особая форма государственного плана, имеющего силу закона и устанавливающего для национального хозяйства в целом, для всех структурных подразделений общественного производства бюджетные взаимоотношения. Государственный бюджет как финансовый план характеризуется следующими чертами: - имеет силу закона; - отражает директивы правительства; - является обоснованным. Его составление и исполнение основывается на сочетании централизованного управления и местных полномочий. Государственный бюджет не только входит в единую систему финансовых планов страны, но и занимает среди них доминирующее место, являясь тем координирующим и ведущим звеном, благодаря которому обеспечивается образование и функционирование единой системы финансовых планов страны. Составление и использование финансовых планов во всей их совокупности определяет содержание финансового планирования, а формирование и исполнение государственного бюджета содержание бюджетного планирования. И финансовое, и бюджетное планирование осуществляется органически и одновременно, в едином плановом процессе, в котором первенство принадлежит бюджетному планированию.

В 2015 году в республиканский бюджет поступило 167,2 трлн. руб., что на 30,4% больше доходов аналогичного периода 2014 года в номинальном выражении (на 12,1 % – в реальном выражении).

Таблица 4. Доходы республиканского бюджета в январе – декабре 2014 – 2015 гг.

Источник: http://www.belstat.gov.by/. Налоговые доходы республиканского бюджета за двенадцать месяцев 2015 года составили 127,4 трлн. руб. По сравнению с аналогичным периодом 2014 года поступления увеличились на 24,5% в номинальном выражении (на 7,0% – в реальном выражении). Неналоговые доходы республиканского бюджета в 2015 году сложились в сумме 31,4 трлн. руб. и по сравнению с 2014 годом увеличились на 61,3% в номинальном выражении (на 38,6% – в реальном выражении). Безвозмездные поступления за двенадцать месяцев 2015 года составили 8,4 трлн. рублей и увеличились по сравнению с аналогичным периодом прошлого года на 30,5% в номинальном выражении (на 12,1% – в реальном выражении). Наибольшую долю в структуре доходов республиканского бюджета занимают налог на добавленную стоимость (30,0%), налоговые доходы от внешнеэкономической деятельности (23,4%), неналоговые доходы (18,8%). Распределительный характер бюджетных отношений позволяет государству превратить бюджет в действенный рычаг воздействия на экономику, стимул общественного прогресса, в этом аспекте действие бюджета однотипно с другими стоимостными рычагами - ценой, кредитом и т.д.

Таблица 5. Структура доходов республиканского бюджета за январь – декабрь 2015 г.

Источник: http://www.belstat.gov.by/. Расходы республиканского бюджета профинансированы в сумме 152,1 трлн. руб., что на 23,9% больше в номинальном и на 6,5% в реальном выражениях, чем в январе-декабре 2014 г. На расходы социальной направленности (разделы «Здравоохранение», «Физическая культура, спорт, культура и средства массовой информации», «Образование», «Социальная политика») направлено 31,6 трлн. руб., или 20,8% расходов республиканского бюджета. Трансферты местным бюджетам составили 30,3 трлн. рублей, или 19,9% в структуре всех расходов республиканского бюджета, трансферты Фонду социальной защиты населения Министерства труда и социальной защиты – 5,3 трлн. рублей, или 3,5%. Таблица 6. Структура расходов республиканского бюджета за январь – декабрь 2015 г.

Источник: http://www.belstat.gov.by/. Бюджетные средства на поддержку отраслей национальной экономики направлялись в основном в виде компенсации (возмещения) процентов по кредитам банков. Такие расходы составили более 42,8% в расходах республиканского бюджета на национальную экономику (10,9 трлн. рублей), из них 60,4% – на сельское хозяйство.

Расходы на республиканскую инвестиционную программу составили 3,1 трлн. рублей (2,0% всех расходов республиканского бюджета), на обслуживание государственного долга – 13,5 трлн. Рублей (8,9%.). Доходы республиканского бюджета превысили расходы на 15,1 трлн. руб. (1,7% ВВП). Профицит направлен на погашение государственного долга Республики Беларусь. Таблица 7. Исполнение республиканского бюджета в январе - декабре 2013 – 2015 гг.

Источник: http://www.belstat.gov.by/.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-17; просмотров: 194; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.222.125.171 (0.028 с.) |