Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Упрощённая система налогообложения и условия перехода к ней организаций. ⇐ ПредыдущаяСтр 2 из 2

Применение УСН организациями и индивидуальными предпринимателями (ИП) предусматривает их освобождение от уплаты налога на прибыль организаций, налога на доходы физических лиц, налога на имущество организаций. Организации, применяющие УСН, не признаются налогоплательщиками (НП) налога на добавленную стоимость (НДС), за исключением НДС, подлежащего уплате при ввозе товаров на таможенную территорию РФ. Организации и ИП, применяющие УСН, производят уплату страховых взносов на обязательное пенсионное страхование (ОПС). Организация имеет право перейти на УСН, если по итогам девяти месяцев доходы от реализации не превысили 45 млн. р. Не вправе применять УСН: организации, имеющие филиалы; банки; страховщики; ломбарды; организации, занимающиеся игорным бизнесом; организации, у которых остаточная стоимость основных средств превышает 100 млн. р. НП, изъявившие желание перейти на УСН, подают в период с 1 октября по 30 ноября года, предшествующего году, начиная с которого НП переходят на УСН, в налоговый орган заявление. Вновь созданные организации и вновь зарегистрированные ИП вправе подать заявление о переходе на УСН в пятидневный срок с даты постановки на учет в налоговом органе. В этом случае организации и ИП вправе применять УСН с даты постановки их на учет. Если по итогам налогового периода доход НП превысит 20 млн. руб., такой НП считается утратившим право на применение УСН. Объектом налогообложения признаются: доходы; доходы, уменьшенные на величину расходов. Выбор объекта налогообложения осуществляется самим НП. Объект налогообложения не может меняться НП в течение 3 лет с начала применения УСН. Налоговая база: денежное выражение доходов иденежное выражение доходов, уменьшенных на величину расходов. Налоговым периодом признается календарный год, 1 квартал, полугодие и 9 месяцев календарного года. Отчетными периодамипризнаются первый квартал, полугодие и девять месяцев календарного года. Налоговые ставки: 1) 6% если объектом налогообложения являются доходы; 2) 15% если объектом налогообложения являются доходы, уменьшенные на величину расходов. Налог исчисляется как соответствующая налоговой ставке процентная доля налоговой базы. Сумма налога, исчисленная за налоговый период, уменьшается на сумму страховых взносов, а также на сумму выплаченных работникам пособий по временной нетрудоспособности. При этом сумма налога не может быть уменьшена более чем на 50 %.

Налоговые декларации по итогам налогового периода представляются НП-организациями не позднее 31 марта, ИП - не позднее 30 апреля года, следующего за истекшим налоговым периодом.

Задачи ЗАДАЧА. Определить объем производства и продаж, если имеются следующие данные: постоянные затраты предприятия FC = 450 тыс. руб. в год; переменные затраты VC = 50 руб. на единицу продукции. Цена единицы продукции – 200 руб., предполагаемая прибыль - 300 тыс. руб. Определить объем прибыли предприятия, если объем продаж снизится на 20 %.

ЗАДАЧА. Располагая ниже приведенными данными, определите плановую потребность предприятия в оборотном капитале:

По плану объем продаж вырастет на 8 %, а продолжительность оборота оборотного капитала составит 70 дней.

ЗАДАЧА. Статьи баланса организации характеризуются следующими данными: - внеоборотные активы – 10 млн. руб.; - запасы и затраты - 5 млн. руб.; - дебиторская задолженность – 2 млн. руб.; - денежные средства – 0,5 млн. руб. Определите величину заёмных средств, если величина собственного капитала составляет 8 млн. руб.

ЗАДАЧА. Первоначальные инвестиции в новое оборудование I0 =2300 тыс. руб. Ожидаемый чистый денежный поток NCF = 700 тыс. руб. Срок cлужбы оборудования - 5 лет. Норма дисконта 10%. Оправданы ли затраты на приобретение нового оборудования? ЗАДАЧА. В соответствии с договором поставки оборудования покупатель должен заплатить за него поставщику 800 тыс. руб. По условиям договора покупатель сначала выплачивает 30% стоимости оборудования, а оставшуюся сумму он должен погашать в течение 2 лет ежемесячными платежами. Рассчитать величину платежей при ставке дисконтирования 12%.

ЗАДАЧА. Организация выпустила облигационный заём сроком на 5 лет в размере 50 млн. руб. Банк открыл депозит под 10% годовых. Определить размер погасительного фонда, формируемого ежегодными платежами. 7. ЗАДАЧА. Определить средневзвешенную цену капитала при следующих данных:

Собственный капитал 10 млн. руб. Заемный капитал 7 млн. руб. В т.ч. Краткосрочный 5 млн. руб. Долгосрочный 2 млн. руб. Цена акционерного капитала 18%, процент по долгосрочному кредиту -15%, цена краткосрочного кредита-20%. Ставка налога на прибыль 20 %. ЗАДАЧА. Используя формулу Дюпона, дать факторный анализ рентабельности собственного капитала при следующих данных:

ЗАДАЧА. Вкладчик разместил на 4 года в банке 40 тыс. руб. Начисляются сложные проценты: в первом году – по ставке 8 %, во втором 7 %, в третьем – 9 %, в четвертом – 7%. Определить будущую стоимость вклада к концу четвертого года. ЗАДАЧА. Безрисковая ставка 8%, стандартное отклонение доходности рыночного портфеля 13%, стандартное отклонение доходности портфеля инвестора 26%, ожидаемая доходность рыночного портфеля 17%. Определить ожидаемую доходность портфеля инвестора. 11. ЗАДАЧА. Определить текущую стоимость долга, если Вам должны вернуть 100 тыс. руб. через 2 года, но должник готов сегодня погасить долг из расчета 12% годовых. ЗАДАЧА. Какую сумму выплатит компания собственникам по методике остаточного дивиденда, если структура капитала организации имеет следующий вид: - собственный капитал – 63%; - заемный капитал – 37%; ожидаемая чистая прибыль 1800 тыс. руб., планируемая величина инвестиций составит 900 тыс. руб. ЗАДАЧА. Затраты на валовую продукцию в IV квартале составили 1000 тыс. руб. Длительность производственного цикла 10 дней. Доля первоначальных затрат 70%, последующих – 30%. Определить норматив по незавершенному производству. ЗАДАЧА. Определите сумму амортизационных отчислений линейным методом и методом двойного уменьшающегося остатка, если по стоимость оборудования – 800 тыс. руб., а нормативный срок его службы – 6 лет. ЗАДАЧА. Для погашения пакета облигаций, выпущенных ОАО на 5 лет, создаётся выкупной фонд. Ежегодные отчисления в него составляют 100 тыс. руб., на них начисляются проценты по ставке 12%. Определите итоговую наращенную сумму денежных средств при условии, что проценты начисляются 1 раз в год. 16. ЗАДАЧА. Среднерыночная доходность акции составляет 17 %, безрисковая ставка – 12 %. По акции А доходность составляет 20 %, а

ЗАДАЧА. Определить доходность и риск инвестиционного портфеля, состоящего из 2 акций:

Определите его оптимальность, если среднерыночная доходность составляет 12%. 18. ЗАДАЧА. Купонная 3-летняя облигация А по курсу 90,0. Необходимо определить сумму, которую заплатит инвестор за 30 дней до погашения купона. Номинал облигации – 1000 руб. купонный доход составляет 150 руб. Длительность периода между выплатами купонного дохода – 90 дней.

ЗАДАЧА. Прибыль предприятия до вычета процентов и налогов составила 4 млн. руб., сумма процентов за кредит 1,5 млн. руб., ставка налогов на прибыль 24 %. Оценить эффективность заемной политики организации на основе следующих данных баланса:

ЗАДАЧА. Предприятие инвестирует 3 млн. руб. в новое оборудование. Ожидаемые поступления чистого денежного потокa NCF = 1 млн. руб. Срок службы 6 лет. Ставка дисконтирования 10 %. Является ли данный проект приемлемым? ЗАДАЧА. Определить размер ежегодного платежа по ипотечному кредиту в размере 1000 руб., который выдан на 5 лет под 16% годовых. ЗАДАЧА. Определить оптимальный остаток денежных средств по модели Баумоля, если планируемый объем денежного оборота составил 20 млн. руб., расходы по обслуживанию одной операции пополнения денежных средств 50 руб., уровень потерь альтернативных доходов при хранении денежных средств 5 %.

ЗАДАЧА. Стоимость оборудования – 1500 тыс. руб., нормативный срок службы – 5 лет. Рассчитать сумму амортизационных отчислений линейным методом и методом двойного уменьшающегося остатка. ЗАДАЧА. Рыночная цена обыкновенных акций предприятия составляет 1000 руб. Ожидается, что их рыночная цена за 2 года вырастет до 1200 руб. Предполагается, что на каждую акцию в конце следующих 2 лет будет выплачено по 100 руб. дивидендов. Определите текущую (внутреннюю) стоимость акции и её доходность; оцените привлекательность акции как формы вложения денежных средств, если требуемая доходность составляет 12%.

ЗАДАЧА. Определите коэффициент финансовой устойчивости предприятия, располагая следующими данными:

26. ЗАДАЧА. Определить доходность и риск портфеля, если в инвестиционном портфеле 2 актива:

Определите оптимальность портфеля, если среднерыночная доходность составляет 12%

27. ЗАДАЧА. Определите средневзвешенную стоимость капитала, если организация планирует сохранить действующую структуру капитала в следующем соотношении: - обыкновенные акции – 40%; - привилегированные акции – 10%; - нераспределённая прибыль – 20% - кредит - 30% Доходность привилегированных акций составляет 10%, размер дивиденда по обыкновенным акциям – 150 руб., цена обыкновенной акции 1000 руб., ожидается рост дивидендов по обыкновенным акциям на 5% в год. Кредит организации может привлечь под 20% годовых, ставка налога на прибыль 20%.

ЗАДАЧА. На основе следующих данных определить точку безубыточн6ости, запас финансовой прочности и эффект операционного левериджа:

ЗАДАЧА. Чистая прибыль ОАО составляет 2000 тыс. руб. Количество обыкновенных акций 1 млн. штук. Рыночная цена одной акции 20 руб. ОАО планирует направить 50% чистой прибыли на развитие производства. Определите прибыль на акцию, дивиденд на акцию и коэффициент выплаты дивиденда.

ЗАДАЧА. Определите эффект финансового рычага, возникающего при привлечении заёмного капитала в объёме 5000 тыс. руб. под 20% годовых, величина собственного капитала составляет 9000 тыс. руб. Экономическая рентабельность – 25%, ставка налога на прибыль – 20%.

1. Определить объем производства и продаж, если имеются следующие данные: постоянные затраты предприятия FC = 450 тыс. руб. в год; переменные затраты VC = 50 руб. на единицу продукции. Цена единицы продукции – 200 руб., предполагаемая прибыль - 300 тыс. руб. Определить объем прибыли предприятия, если объем продаж снизится на 20 %. Решение: 1) Необходимо определить выручку Прибыль = Выручка - Переменные затраты (VC) - Постоянные затраты (FC) Обозначим х – количество изделий (шт.), тогда получим уравнение: 300 000 = 200х – 50*х – 450 000 150*х = 750 000 х = 5 000 Выручка составит: 5 000 * 200 = 1 000 000 руб. 2) Определим эффект производственного левериджа

Эффект производственного левериджа показывает, что при снижении объема продаж на 20 %, прибыль уменьшится на 50 % (20 % * 2,5), т.е. на 150 000 руб. (300 000 * 50 %) и составит 150 000 руб. (300 000 – 150 000)

2. Располагая ниже приведенными данными, определите плановую потребность предприятия в оборотном капитале:

По плану объем продаж вырастет на 8 %, а продолжительность оборота оборотного капитала составит 70 дней. Решение: Определим соответствующий коэффициент оборачиваемости в плановом периоде:

Оборотный капитал за год обернется 5 раз, принося прибыль. Выручка плановая составит: 200 * 1,08 = 216 млн. руб. Величина оборотного капитала плановая будет равна: Увеличение Коб на 0,14 ведет к увеличению объема продаж. Продолжительность оборота оборотного капитала по плану меньше на 2 дня чем в базовом периоде, можно сказать, что предприятию требуется меньше оборотных средств. По расчетам мы видим увеличение по плану оборотного капитала, это говорит, что предприятие накапливает производственную базу.

3. Статьи баланса организации характеризуются следующими данными: - внеоборотные активы – 10 млн. руб.; - запасы и затраты - 5 млн. руб.; - дебиторская задолженность – 2 млн. руб.; - денежные средства – 0,5 млн. руб. Определите величину заёмных средств, если величина собственного капитала составляет 8 млн. руб. Решение: 1. Составим сводный бухгалтерский баланс:

Согласно принципу составления бухгалтерского баланса Заемный капитал равен 9,5 млн. руб. (17,5-8) млн. руб.

4. Первоначальные инвестиции в новое оборудование I0 =2300 тыс. руб. Ожидаемый чистый денежный поток NCF = 700 тыс. руб. Срок cлужбы оборудования - 5 лет. Норма дисконта 10%. Оправданы ли затраты на приобретение нового оборудования? Решение: Величина инвестиционных затрат I0 = 2 300 000 руб. Необходимо найти чистую приведенную стоимость NPV. Если NPV >0, то проект выгоден, он принимается, NPV =0, то проект только окупает затраты, но не приносит дохода, NPV <0, то проект убыточен, от него следует отказаться

n – период сделки; I0 – первоначальные инвестиции.

PV 1 года = 700 000* PV 3 года = 700 000* PV 5 года = 700 000* Так как NPV больше «0» проект доходный, затраты оправданы 5. В соответствии с договором поставки оборудования покупатель должен заплатить за него поставщику 800 тыс. руб. По условиям договора покупатель сначала выплачивает 30% стоимости оборудования, а оставшуюся сумму он должен погашать в течение 2 лет ежемесячными платежами. Рассчитать величину платежей при ставке дисконтирования 12%. Решение: 1) По условиям договора покупатель сначала выплатил 800 000 * 30 % = 240 000 руб. Ему осталось выплатить 800 000 – 240 000 = 560 000 руб. 2) В условии задачи описан аннуитет, когда осуществляются равные по величине платеж. Имеем: стоимость аннуитета период годовая процентная ставка количество раз начисления процентов в году

внутри годовая ставка начисления дохода

= 560000*0,01/(1 – 1/(1+0,01)24) = 560000*0,01/(1 – 1/1,2645) = 560000*0,01/(1 – 0,791) = 5600/0,209 = 26794 (руб.)

6. Организация выпустила облигационный заём сроком на 5 лет в размере 50 млн. руб. Банк открыл депозит под 10% годовых. Определить размер погасительного фонда, формируемого ежегодными платежами. А = PV 50 000 000 7. Определить средневзвешенную цену капитала при следующих данных: Собственный капитал 10 млн. руб. Заемный капитал 7 млн. руб. В т.ч. Краткосрочный 5 млн. руб. Долгосрочный 2 млн. руб. Цена акционерного капитала 18%, процент по долгосрочному кредиту -15%, цена краткосрочного кредита-20%. Ставка налога на прибыль 24 %. Решение: Общая величина капитала: 10 + 7 = 17 млн.руб. Собственный капитал составляет 59 % (10/17*100%) Заемный капитал составляет 41 % (100-59) в т.ч. краткосрочный 29 % (5/17*100%) долгосрочный 12 % Средневзвешенная цена капитала (WACC) определяется по формуле:

WACC = 18 % * 0,59 + 15%*(1 – 0,24)*0,12 + 20%*(1 – 0,24)*0,29 = 16,7 % 8. Используя формулу Дюпона, дать факторный анализ рентабельности собственного капитала при следующих данных:

Решение:

Во втором году рентабельность собственного капитала увеличилась на 4 %. Определим, что повлияло на это увеличение, для чего воспользуемся формулой Дюпона. Формула Дюпона представляет собой трехфакторную модель динамики рентабельности собственного капитала. ROE=ROS

ROS2 ROS1 Следовательно, вклад фактора (оборачиваемость активов) – 1,6% (0,216 – 0,2). ROS1 т.е. за счет увеличения значения мультипликатора собственного капитала ROE увеличивается еще на 1,4% (0,214 – 0,2). 1% + 1,6% + 1,4% = 4%. 9. Вкладчик разместил на 4 года в банке 40 тыс. руб. Начисляются простые проценты: в первом году – по ставке дисконта 8 %, во втором 7 %, в третьем – 9 %, в четвертом – 7%. Определить будущую стоимость вклада к концу четвертого года. Решение: В случае наращения по годовой простой ставке будущая стоимость вклада FV определяется по формуле:

PV – современная стоимость; i – процентная ставка; n – период. Получим в первом году:

во втором году:

в третьем году:

в четвертом году:

К концу четвертого года стоимость вклада составит: 40 000 + 3200 + 6224 +10384+13911 = 73 719 руб. 10. Безрисковая ставка 8%, стандартное отклонение доходности рыночного портфеля 13%, стандартное отклонение доходности портфеля инвестора 26%, ожидаемая доходность рыночного портфеля 17%. Определить ожидаемую доходность портфеля инвестора. Решение: Доходность портфеля определяется по формуле: Rакц = Rб + Rакц – цена акции; Rб – доходность безрисковых ценных бумаг;

Rр – доходность среднерыночных ценных бумаг.

Ожидаемая доходность портфеля инвестора составит: Rакц = 8 + 2 * (17 – 8) =26% 11. Определить текущую стоимость долга, если Вам должны вернуть 100 тыс. руб. через 2 года, но должник готов сегодня погасить долг из расчета 12% годовых. Решение: По условию: будущая стоимость долга период процентная ставка Определим текущую стоимость долга

12. Какую сумму выплатит компания собственникам по методике остаточного дивиденда, если структура капитала организации имеет следующий вид: - собственный капитал – 63%; - заемный капитал – 37%; ожидаемая чистая прибыль 1800 тыс. руб., планируемая величина инвестиций составит 900 тыс. руб. Решение: При консервативной дивидендной политике (когда выплаты собственникам производятся по остаточному принципу), величина чистой прибыли, направляемой организацией на выплату дивидендов, будет следующей: Div = NP – (NP - NI Div – дивидендные выплаты; NP – ожидаемая чистая прибыль; NI - величина инвестиций в планируемом периоде; E - собственный капитал, в долях. Div = 1800 – (1800 – 900*0,63) = 567 (тыс. руб.) 13. Затраты на валовую продукцию в IV квартале составили 1000 тыс. руб. Длительность производственного цикла 10 дней. Доля первоначальных затрат 70%, последующих – 30%. Определить норматив по незавершенному производству. Решение: Ннп = В Ннп – норматив по незавершенному производству; В – однодневные затраты на выпуск продукции; Д – длительность производственного цикла; К – коэффициент нарастания затрат.

14. Определите сумму амортизационных отчислений линейным методом и методом двойного уменьшающегося остатка, если по стоимость оборудования – 800 тыс. руб., а нормативный срок его службы – 6 лет. Решение: 1) Линейный метод ежегодная сумма амортизационных отчислений составит 800 000: 6 = 133 333,33 руб. 2) Метод двойного уменьшающегося остатка Норма амортизации (100%: 6 = 16,7 %) увеличивается на коэффициент ускорения – 2. Следовательно, норма амортизации уже равна 33,4%. Амортизационные отчисления составят: 1 год 800 000 * 33,3% = 266 400 руб. 2 год (800 000 – 266 400) * 33,3% = 177 688,88 руб. 3 год (533 600 – 177 688,88) * 33,3% = 118 518,43 руб. 4 год (355 911,2 – 118 518,43) * 33,3% = 79051,92 руб. 5 год (237 392,77 – 79 051,92) * 33,3% = 52 727,55 руб. 6 год (158 340,98 – 52 727,55) * 33,3% = 35 169,27 руб. Итого: 729 555,97 руб.

15. Для погашения пакета облигаций, выпущенных ОАО на 5 лет, создаётся выкупной фонд. Ежегодные отчисления в него составляют 100 тыс. руб., на них начисляются проценты по ставке 12%. Определите итоговую наращенную сумму денежных средств при условии, что проценты начисляются 1 раз в год. Решение:

Имеем: стоимость аннуитета период годовая процентная ставка

16. Среднерыночная доходность акции составляет 17 %, безрисковая ставка – 12 %. По акции А доходность составляет 20 %, а Решение: Цена акции определяется по формуле: Rакц = Rб + Rакц – цена акции; Rб – доходность безрисковых ценных бумаг;

Rр – доходность среднерыночных ценных бумаг. Цена акции равна: Rакц = 12 + 1,2 * (17 – 12) = 18 % < 20 %, следовательно, акция переценена 17. Определить доходность и риск инвестиционного портфеля, состоящего из 2 акций:

Решение: Доходность портфеля равна:

Риск портфеля определим по формуле:

т.е. портфель менее рискованный, чем рынок в целом 18. Купонная облигация А по курсу 90,0. Необходимо определить сумму, которую заплатит инвестор за 30 дней до погашения купона. Номинал облигации – 1000 руб. купонный доход составляет 150 руб. Длительность периода между выплатами купонного дохода – 90 дней. Решение: 1. Рыночная стоимость облигации: 1000*0,9=90 рублей. 2. Купонный доход -150 руб. 3. 2/3=100 руб. 4. 900+100=1000 руб. Инвестор за 30 дней до погашения купона заплатит 1000 руб. Купонная 3-летняя облигация А по курсу 90,0. Необходимо определить сумму, которую заплатит инвестор за 30 дней до погашения купона. Номинал облигации – 1000 руб. Купонный доход в год составляет 150 руб. Длительность периода между выплатами купонного дохода – 90 дней. Решение: Cтоимость купонной облигации можно определить по формуле:

где F – сумма погашения (как правило – номинал, т.е. F = N); k – годовая ставка купона; r – рыночная ставка (норма дисконта); n – срок облигации; N – номинал; m – число купонных выплат в году. Купонная доходность составит

Год = 100: 3 = 33,33 Совокупный доход 150 +33,33 = 183,33 Год.доход = Кварт. Доход = 37,51 за 30 дн. = 25. 12,5 Заплан. 900 * 1,25 = 912,5 р

19. Прибыль предприятия до вычета процентов и налогов составила 4 млн. руб., сумма процентов за кредит 1,5 млн. руб., ставка налогов на прибыль 24 %. Оценить эффективность заемной политики организации на основе следующих данных баланса:

Решение: Рассчитаем эффект финансового левериджа по формуле: ЭФЛ = (1 – Н) * (Rэк – Пр) * ЗК/СК, где Н – ставка налога на прибыль; Rэк – рентабельность экономическая; Rэк = EBIT/АКТИВЫ; Пр – проценты (проценты за кредит/ЗК); ЗК – заемный капитал; СК – собственный капитал. ЭФЛ показывает изменение рентабельности собственного капитала в связи с привлечением заемных средств. ЭФЛ = (1 – 0,24) * (4/14 – 1,5/6) * 6/8 = 0,76*(0,29 – 0,25) * 0,75 = 0,02. (0,29 – 0,25) – дифференциал финансового левериджа. Он показывает нарастание или снижение финансовых ресурсов. У нас получился со знаком «+», значит, финансовая политика рациональна. 20. Предприятие инвестирует 3 млн. руб. в новое оборудование. Ожидаемые поступления чистого денежного потокa NCF = 1 млн. руб. Срок службы 6 лет. Ставка дисконтирования 10 %. Является ли данный проект приемлемым? Решение: Величина инвестиционных затрат I0 = 3000 тыс. руб. Необходимо найти чистую приведенную стоимость NPV. Если NPV >0, то проект выгоден, он принимается, NPV =0, то проект только окупает затраты, но не приносит дохода, NPV <0, то проект убыточен, от него следует отказаться

PV – текущая стоимость; FV – будущая стоимость(1000 тыс. руб.); i – ставка дисконтирования (10%); n – период сделки (6 лет); I0 – первоначальные инвестиции.

NPV=4335,00– 3000 = 1355,00 тыс. руб. Так как NPV больше «0» проект эффективен.

21. Определить размер ежегодного платежа по ипотечному кредиту в размере 1000 тыс. руб., который выдан на 5 лет под 16% годовых. Решение: Мы имеем дело с аннуитетом (А), когда погашение кредита происходит равными срочными платежами.

По условию: период n=5 лет; годовая процентная ставка I = 16%; будущая стоимость аннуитета FV = 1000

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-07; просмотров: 500; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.117.81.240 (0.259 с.) |

-коэффициент 1,2. При таких условиях акция А переоценена или недооценена?

-коэффициент 1,2. При таких условиях акция А переоценена или недооценена? -коэффициент

-коэффициент

-коэффициент

-коэффициент

, где PV – текущая стоимость; FV – будущая стоимость (700 000 руб.); i – 10% ставка дисконтирования;

, где PV – текущая стоимость; FV – будущая стоимость (700 000 руб.); i – 10% ставка дисконтирования;

= 630 000,00 руб. PV 2 года = 700 000*

= 630 000,00 руб. PV 2 года = 700 000*  = 623 000,00 руб.

= 623 000,00 руб. = 525 000,00 руб. PV 4 года = 700 000*

= 525 000,00 руб. PV 4 года = 700 000*  = 476 000,00 руб.

= 476 000,00 руб. = 434 000,00 руб.

= 434 000,00 руб.  PV = 2 688 000 руб. NPV=2 688 000 – 2 300 000 = 388 000,00 руб.

PV = 2 688 000 руб. NPV=2 688 000 – 2 300 000 = 388 000,00 руб.

руб.;

руб.; лет;

лет; ;

; ;

; .

.

=

= =8 197 000 руб.

=8 197 000 руб. , где

, где – доходность (цена) i-го источника;

– доходность (цена) i-го источника; – доля (удельный вес) i-го источника в стоимости капитала фирмы.

– доля (удельный вес) i-го источника в стоимости капитала фирмы. где ROE – рентабельность собственного капитала; NP – чистая прибыль; E – собственный капитал.

где ROE – рентабельность собственного капитала; NP – чистая прибыль; E – собственный капитал.

TAT

TAT  EM (ROS- рентабельности продаж; ТАТ-оборачиваемость активов; ЕМ - структура капитала).

EM (ROS- рентабельности продаж; ТАТ-оборачиваемость активов; ЕМ - структура капитала). , где SAL – выручка; А – активы.

, где SAL – выручка; А – активы.

TAT1

TAT1  EM1=0,26

EM1=0,26  0,67

0,67  , т.е. за счет увеличения рентабельности продаж мы получили 1% в рентабельность собственного капитала (0,21 – 0,2).

, т.е. за счет увеличения рентабельности продаж мы получили 1% в рентабельность собственного капитала (0,21 – 0,2). TAT2

TAT2  EM1=0,25

EM1=0,25  ,

,

, где

, где

, где

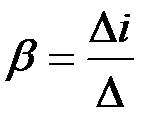

, где – бета-коэффициент;

– бета-коэффициент; ;

;

рублей;

рублей; года;

года; .

. по формуле:

по формуле: ;

; руб

руб E), где:

E), где: , где

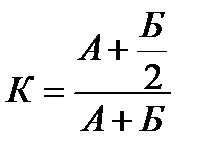

, где , где ВП – валовая продукция

, где ВП – валовая продукция где А – первоначальные затраты (60%), Б – затраты нарастающие равномерно (40%)

где А – первоначальные затраты (60%), Б – затраты нарастающие равномерно (40%) ;

;

,

, руб.;

руб.; лет;

лет; т.р.

т.р. , где

, где , где

, где  – доходность (цена) i-го источника;

– доходность (цена) i-го источника;  – доля (удельный вес) i-го источника в стоимости капитала фирмы.

– доля (удельный вес) i-го источника в стоимости капитала фирмы.

, где

, где  – бета-коэффициент i-го источника;

– бета-коэффициент i-го источника;

K + 100

K + 100

.

.

.

. .

. .

.