Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Анализ безубыточности производства, его роль в принятии управленческих решений

В системе управленческого учета формируется информация о расходах, доходах и результатах деятельности в необходимых для целей управления аналитических разрезах. При этом руководство предприятия самостоятельно решает, в каких разрезах классифицировать объекты управления и как осуществлять их учет. Информация управленческого учета предназначена для руководства менеджеров предприятия,является коммерческой тайной и носит строго конфидециальный характер. Цель управленческого учета- помочь управляющим в принятии эффективныхуправленческих решений. Организация и ведение финансового учета на производственных предприятиях осуществляется в соответствии с установленными законодательно-правовыми требованиями. Системы управленческого учета могут принимать при этом любые формы, в которых нуждается предприниматель. С развитием предпринимательства будут развиваться и различные системы, и организационные структуры, предназначенные для решения различных задач управления. Во многих случаях для принятия управленческих решений необходимо пользоваться знаниями о внешних событиях, обстановке на рынке и прочей неколичественной информацией, а также используя экономические показатели деятельности организации. Использование в экономическом анализе деления затрат на переменные и постоянные позволяет установить функциональную зависимость между прибылью, объемом производства и реализации и затратами. Наличие этой зависимости используется для выполнения нетрудоемких расчетов различных вариантов уровней прибыли в зависимости от устанавливаемых цен, структуры реализуемой продукции по видам, ее оценки на уровне переменных затрат и общей суммы постоянных расходов. Эта зависимость может быть использована для прогнозирования уровня безубыточности организации. Связь прибыли с объемом продаж и затратами такова, что прибыль от реализации зависит не только от количества проданного, но и от той доли постоянных расходов, которая будет отнесена на единицу реализованной продукции. Поэтому организация должна стремиться к снижению суммы постоянных расходов, особенно доли постоянных расходов в цене за единицу продукции. Постоянные расходы могут корректироваться в сторону снижения за счет той их части, которая регулируется руководством организации.

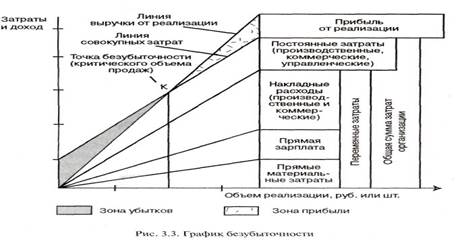

При увеличении объема реализации за счет расширения производственной мощности организации обычно увеличивается и сумма постоянных расходов, но темпы роста последних должны быть меньшими в сравнении с предполагаемым ростом объема реализации, иначе заметного роста прибыли не будет. О наличии взаимосвязи между прибылью, объемом и затратами произведенной и реализованной продукции дает представление графике.

График позволяет ответить на вопрос: при каком объеме продаж организация получит прибыль. Он также определяет точку, в которой затраты на производство и реализацию продукции будут равны выручке. Эта точка называется точкой безубыточности. В этой точке рентабельность продаж организации равна 0. График также показывает, что на прибыль прямое влияние оказывает объем продаж и затраты в той части, которая относится к постоянным. Для расчета точки критического объема реализации в зависимости от затрат при аналитическом исследовании различных вариантов соотношения факторов каждый раз чертить график затруднительно, и поэтому удобнее выполнять расчет, используя формулы:

где Вк — выручка от реализации в точке безубыточности (порог рентабельности); НЗ — неизменяющиеся (постоянные) затраты; ИЗ — изменяющиеся (переменные) затраты; В — выручка от реализации в отчетном году. МД — маржинальный доход = В — ИЗ — должен быть максимальным, так как это источник покрытия постоянных расходов и образования прибыли; ЭОР — эффект (сила воздействия) операционного рычага = Маржинальный доход/ прибыль это разность между выручкой от продаж и переменными затратами. Эта тачасть выручки от реализации продукции, которая остается на покрытие постоянных затрат и образования прибыли (эластичность между прибылью и выручкой от продажи); ЗФП — запас финансовой прочности = В — Вк, т.е. превышение фактической выручки над порогом рентабельности (в рублях или штуках). Это зона безопасной работы организации. Известно, что объем выручки от продажи зависит от количества реализуемой продукции и ее цены:

Тогда количество реализуемой продукции в точке безубыточности равно:

где qK — количество реализуемой продукции в точке безубыточности; НЗ — общая сумма постоянных затрат; р — цена единицы реализуемой продукции; v — удельные переменные затраты на единицу продукции. Именно эти показатели можно использовать для прогнозирования безубыточности деятельности организации. С увеличением критического объема снижается прибыль предприятия. Основными факторами, влияющими на величину критического объема производства, являются: увеличение постоянных затрат, приводящее к увеличению критического объема производства, соответственно с уменьшением постоянных затрат уменьшается критический объем производства; увеличение переменных затрат на единицу продукции при неизменной цене, приводящее к увеличению критического объема производства, соответственно с уменьшением переменных затрат на единицу продукции уменьшается критический объем производства; увеличение цены реализации при неизменных переменных затратах на единицу продукции, приводящее к уменьшению критического объема производства. Очевидно, что критический объем производства уменьшается в том случае, если темп роста постоянных затрат меньше, чем темп роста маржинального дохода на единицу продукции. Методика анализа безубыточности позволяет также ответить на вопрос: на сколько должна возрасти (уменьшиться) реализация, чтобы прибыль увеличилась (уменьшилась) на х%? Подобный анализ проводится по каждому изделию, реализуемому организацией. Затем все изменения, влияния факторов суммируются, и определяется объем выручки в точке безубыточности в целом, от производства и реализации всей продукции. В международной экономической практике используется еще один вид анализа – анализ прибыльности – это изучение взаимосвязи затрат валового дохода и цены реализации.

|

||||||

|

|

Последнее изменение этой страницы: 2017-02-06; просмотров: 480; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.139.70.131 (0.04 с.) |