Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Облік в управлінні власним капіталом

Власний капітал бюджетних установ є основною для фінансово-господарської діяльності бюджетних установ, оскільки: Розмір власного капіталу визначає ступінь незалежності бюджетної установи; Власний капітал перебуває у розпорядженні бюджетних установ необмежений час і виконує функцію довгострокового фінансування. Власний капітал – це власні джерела утворення господарських засобів, які забезпечують безперервну діяльність бюджетних установ. Власний капітал бюджетних установ складається із сум їх фондів і фінансових результатів діяльності за минулі бюджетні періоди До власного капіталу бюджетної установи належить: фонд у необоротних активах і фонд у малоцінних і швидкозношуваних предметах, які відображають вартість майна, переданого їй в постійне безпосереднє розпорядження, а також результати виконання кошторису загального та спеціальних фондів. Сума власного капіталу є абстрактною величиною. Водночас власний капітал є основою для започаткування та подальшого здійснення фінансово – господарської діяльності, одним із найважливіших її показників. Оцінку цих показників для прийняття управлінських рішень при управлінні діяльністю бюджетної установи починають з вивчення організації обліку, що дасть можливість забезпечити керівництво інформацією про стан власного капіталу бюджетної установи та його рух

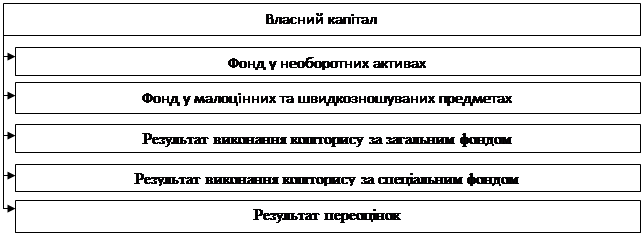

Рис. 8.1 Складові власного капіталу Фонди бюджетних установ – це сума вкладень до фонду основних засобів, інших необоротних матеріальних і нематеріальних активів з урахуванням суми нарахованого зносу, суми вкладень д фонду у МШП, термін використання яких не перевищує один рік. Фінансовий результат діяльності за минулі бюджетні періоди – це фінансовий результат виконання кошторису установи за минулий рік у частині фінансування діяльності бюджетної установи за рахунок загального та спеціального фондів. Організація обліку структурних компонентів власного капіталу є досить важливою для оцінки діяльності бюджетної установи, оскільки при правильній організації обліку вся система буде працювати вчасно та в вірному напрямку. Всі дії будуть регламентовані та виконуватися згідно з вимогами нормативно-законодавчих актів, що в результаті дасть позитивний результат господарської діяльності бюджетної установи.

Для організації обліку власного капіталу необхідно розробити: такий порядок синтетичного й аналітичного обліку власного капіталу, методику і техніку обліку його змін, щоб мати можливість чітко контролювати його стан у будь-який час, використовуючи інформацію для потреби управління. Крім того необхідно чітко контролювати за порядком визначення суми фонду в необоротних активах та фонду в МШП, визначення фінансового результату щодо загального та спеціального фондів, а також специфіку їхнього відображення в регістрах обліку, щоб цю інформацію можна було контролювати та використовувати при прийнятті управлінських рішень, управлінні діяльністю бюджетної установи. Для обліку власного капіталу використовують рахунки 4 класу, подані у таблиці 8.1. Таблиця 8.1 Характеристика рахунків до класу 4 «Власний капітал»

Завдання організації бухгалтерського обліку власного капіталу полягають у наступному:

ефективному формуванні інформації про фонди за джерелами їх утворення і їх змінами, а також за напрямками та причинами; своєчасному визначенні результатів виконання кошторису доходів і видатків за бюджетний рік; забезпеченні різних рівнів управління інформацією про наявність та рух власного капіталу. Особливу увагу необхідно приділити оцінці інформації за даними аналітичного та синтетичного обліку, на його ведення та своєчасне накопичення необхідної інформації (м. о. 4, 6, 8, 9,10, форми 274 (бюджет), картками ф. 292а).

|

||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-06; просмотров: 238; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.135.246.193 (0.006 с.) |

Складові власного капіталу зображені на рис.8.1.

Складові власного капіталу зображені на рис.8.1.