Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Відображення в обліку ліквідаційної процедури підприємства

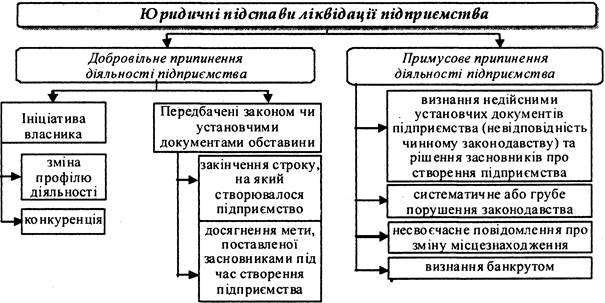

Юридичний аспект ліквідації Ліквідація - це оголошене припинення господарської діяльності підприємства з реалізацією всіх його активів, погашенням всіх фінансових зобов'язань і розподілом засобів, що залишилися, між засновниками (акціонерами). Ліквідація передбачає закриття підприємства без заміни його новими господарськими утвореннями. Вона може здійснюватися у добровільному порядку, коли подальше існування підприємства визнано недоцільним (наприклад, за рішенням засновників або акціонерів), або в примусовому порядку (наприклад, після винесення рішення господарського суду за позовом кредиторів про визнання підприємства банкрутом) (рис. 29.12).

Рис. 29.12. Причини ліквідації підприємства

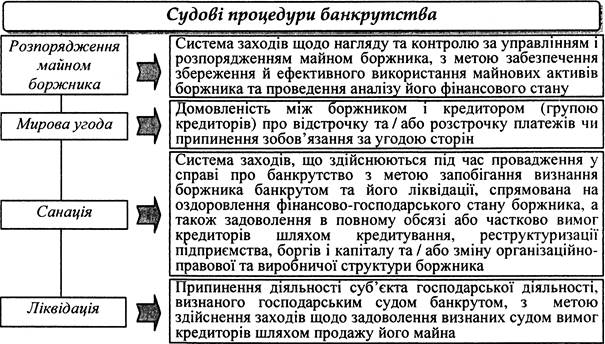

Оскільки на сьогодні більшість підприємств ліквідується через банкрутство, то розглянемо саме цю процедуру. Згідно з чинним законодавством банкрутство – це визнана господарським судом неспроможність боржника відновити свою платоспроможність і задовольнити визнані судом вимоги кредиторів не інакше як через застосування ліквідаційної процедури. З метою забезпечення збереження майна та запобігання остаточній ліквідації щодо боржника застосовуються наступні судові процедури (рис. 29.13).

Рис. 29.13. Судові процедури банкрутства, що застосовуються до боржника

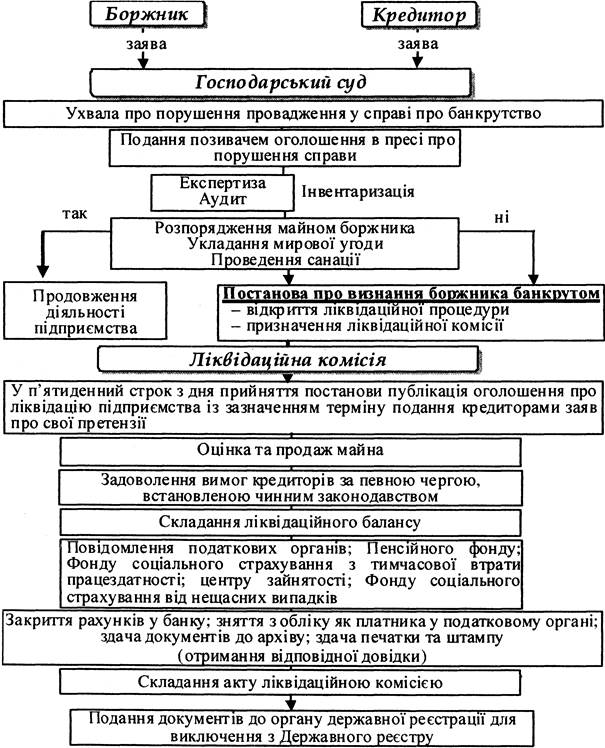

Процес ліквідації у порушенні справи про банкрутство повинен відбуватися лише після того, як вжито усі можливі заходи оздоровлення майнового стану боржника та виходу його зі стану неплатоспроможності. На постанові про визнання боржника банкрутом господарський суд відкриває ліквідаційну процедуру та призначає ліквідатора (ліквідаційну комісію). На ліквідаційну комісію покладається відповідальність за ведення бухгалтерського обліку господарських операцій, пов'язаних з ліквідацією підприємства, включаючи оцінку майна і зобов'язань підприємства та складання ліквідаційного балансу і фінансової звітності. Ліквідаційний баланс - це баланс підприємства-банкрута, складений ліквідаційною комісією після продажу необхідної частини його активів і повного задоволення всіх вимог кредиторів, що передається до господарського суду. Наведемо основні етапи проведення ліквідації підприємства (рис. 29.14).

Рис. 29.14. Процедура ліквідації підприємства

До обов'язків ліквідаційної комісії входить складання ліквідаційного балансу, винесення рішення про розподіл засобів, що залишилися на підприємстві після сплати боргів між засновниками відповідно до Статуту підприємства та чинного законодавства. Якщо за результатами ліквідаційного балансу, який передається до суду, не залишилося майна після задоволення всіх вимог кредиторів, виноситься постанова про ліквідацію юридичної особи-банкрута. Якщо ж майна підприємства-банкрута вистачає для задоволення всіх вимог кредиторів, то підприємство може продовжувати свою діяльність (якщо коштів за ліквідаційним балансом достатньо з позицій законодавства для його функціонування в даній організаційно-правовій формі). Для проведення державної реєстрації припинення діяльності юридичної особи в результаті її ліквідації голова ліквідаційної комісії або уповноважена ним особа після закінчення процедури ліквідації, яка передбачена законом, але не раніше двох місяців з дати публікації повідомлення у спеціалізованому друкованому засобі масової інформації, повинен подати (надіслати рекомендованим листом з описом вкладення) державному реєстратору такі документи: – заповнену реєстраційну картку на проведення державної реєстрації припинення діяльності юридичної особи у зв'язку з ліквідацією; – свідоцтво про державну реєстрацію юридичної особи; – оригінал установчих документів; – акт ліквідаційної комісії з ліквідаційним балансом, який затверджено рішенням засновників (учасників) або уповноваженого ними органу; – довідку відповідного органу Державної податкової служби про зняття юридичної особи з обліку як платника податків; – довідку відповідних органів фондів соціального страхування та Пенсійного фонду України про зняття з обліку; – довідку архівної установи про прийняття документів, які підлягають довгостроковому зберіганню. У випадках, встановлених чинним законодавством, необхідно також додатково подавати висновок аудитора щодо достовірності та повноти ліквідаційного балансу (підписи на ліквідаційному балансі повинні бути нотаріально засвідчені).

Державний реєстратор повинен внести до Єдиного державного реєстру запис про проведення державної реєстрації припинення діяльності юридичної особи в результаті її ліквідації. Дата внесення до Єдиного державного реєстру запису про проведення державної реєстрації припинення юридичної особи в результаті її ліквідації є датою державної реєстрації припинення діяльності юридичної особи. Отже, ліквідація підприємства вважається завершеною з моменту внесення запису про це до державного реєстру.

|

||||||

|

|

Последнее изменение этой страницы: 2017-02-05; просмотров: 437; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.116.24.105 (0.006 с.) |