Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Лекція 22 Облік іншої поточної заборгованостіСтр 1 из 4Следующая ⇒

Лекція 22 Облік іншої поточної заборгованості Мета вивчення Після вивчення лекції 22 студент повинен знати: – первинні документи, які надають інформацію про різні види іншої поточної заборгованості; – поняття кожного виду іншої поточної заборгованості; – види податків та обов'язкових платежів. Після вивчення лекції 22 студент повинен вміти: – відображати в бухгалтерському обліку операції з обліку короткострокових кредитів, поточної заборгованості за довгостроковими зобов'язаннями, операцій з короткостроковими векселями виданими, розрахунків за податками та платежами, з учасниками, за іншими операціями та доходів майбутніх періодів; – складати податкову накладну; – відображати зобов'язання з іншої поточної заборгованості в облікових регістрах і звітності. У лекції розглядаються наступні питання: 22.1. Облік короткострокових кредитів 22.2. Облік поточної заборгованості за довгостроковими зобов'язаннями 22.3. Облік операцій з короткостроковими векселями виданими 22.4. Облік розрахунків за податками і платежами 22.5. Облік розрахунків з учасниками 22.6. Облік розрахунків за іншими операціями 22.7. Облік доходів майбутніх періодів

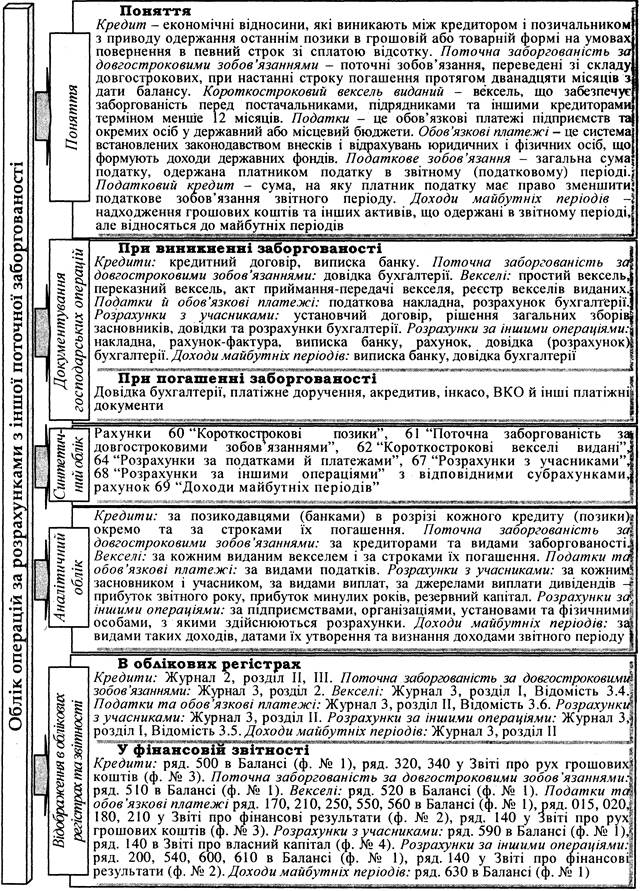

Етапи та загальний порядок ведення обліку іншої поточної заборгованості, які розглядатимуться в лекції 22, наведено на рис. 22.1.

Рис. 22.1. Загальна схема обліку іншої поточної заборгованості Облік операцій з короткостроковими векселями виданими

Короткостроковий вексель виданий - це вексель, який забезпечує заборгованість перед постачальниками, підрядниками й іншими кредиторами на строк менше 12 місяців. Порядок відображення векселів в бухгалтерському обліку детально було висвітлено в лекції 20. На рахунку 62 "Короткострокові векселі видані" ведеться облік розрахунків за заборгованістю постачальникам, підрядникам та іншим кредиторам за одержані сировину, матеріали, товари, послуги, роботи та за іншими операціями, на яку підприємством видані векселі. Бухгалтерський облік за короткостроковими векселями виданими наведено в табл. 22.3.

Таблиця 22.3. Відображення в обліку короткострокових векселів виданих

ПОДАТКОВА НАКЛАДНА Дата виписки податкової накладної " 20 " лютого 20 хх р. Порядковий номер 115

Продавець Особа(платник Особа(платник податку) - продавець ТзОВ "Ельдорадо" податку) – продавець АТ "Стюарт" (назва, прізвище, ім'я, по батькові - для фізичної особи) 2 6 5 6 7 8 9 0 8 9 1 0 2 6 5 6 7 8 9 0 8 9 1 0 (індивідуальний податковий номер продавця) (індивідуальний податковий номер продавця) Місцезнаходження продавця м. Житомир, вул. Б. Тена, 23 Місцезнаходження продавця м. Житомир, вул. Щорса, 45 Номер свідоцтва Номер свідоцтва про реєстрацію платника 234533533 про реєстрацію платника 34567865 податку на додану податку на додану вартість (продавця) вартість (продавця) Умова продажу бартерний договір № 33 від 19 лютого 20хх р. (форма цивільно-правового договору) Форма проведених розрахунків бартер

(бартер, готівка, оплата з поточного рахунку, чек тощо) Продовження зразка 22.1.

Суми ПДВ, нараховані (сплачені) в зв'язку з продажем товарів (робіт, послуг), зазначених у цій накладній, визначені правильно та відповідають сумі податкових зобов'язань продавця і включені до Книги обліку продажу Остапчук Остапчук О.К. (підпис і прізвище особи, яка склала податкову накладну) Директор Іванов Іванов І.В. (підпис, прізвище) Головний бухгалтер Чижов Чижов В.В. _______ (підпис, прізвище) Платник ПДВ (для фізичної особи - платника податку) Шевчук Шевчук А.К. (підпис, прізвище) Податкову накладну № 115 від 20.02 отримав М.П. (дата отримання, підпис посадової особи-покупця) Додаток № 1 до цієї накладної отримав** (дата отримання, підпис посадової особи-покупця) До загальнодержавних обов'язкових платежів належать митні збори, збір за спеціальне використання лісових ресурсів, збір за спеціальне використання водних ресурсів, збір за геологорозвідувальні роботи, рентна плата за нафту та природний газ, збір за забруднення навколишнього середовища, збір на розвиток виноградарства, садівництва та хмелярства, державне мито. До місцевих зборів належать: збір на паркування автотранспорту; ринковий збір; збір за видачу ордера на квартиру; курортний збір; збір на участь у перегонах на іподромі; збір з осіб, які беруть участь у грі на тоталізаторі на іподромі; збір на право використання місцевої символіки; збір на право проведення кіно- і телезйомок; збір на проведення місцевого аукціону, конкурсного розпродажу та лотерей; збір на проїзд територією прикордонних областей автотранспорту, що прямує за кордон; збір за видачу дозволу на розміщення об'єктів торгівлі та сфери послуг; збір з власників собак; збір на право використання суб'єктами підприємницької діяльності приміщень, пов'язаних з їх діяльністю, що знаходяться у центральній частині населеного пункту, й у будинках, які є пам'ятками історії та культури. У складі обов'язкових платежів відображаються розрахунки зі штрафів, пені, неустойок, за неправильне нарахування та несвоєчасну сплату податків, обов'язкових платежів тощо.

У бухгалтерському обліку операції із нарахування та сплати податків і обов'язкових платежів відображаються наступним чином (табл. 22.4).

Таблиця 22.4. Облік розрахунків за податками й платежами

Лекція 22 Облік іншої поточної заборгованості Мета вивчення Після вивчення лекції 22 студент повинен знати: – первинні документи, які надають інформацію про різні види іншої поточної заборгованості; – поняття кожного виду іншої поточної заборгованості; – види податків та обов'язкових платежів. Після вивчення лекції 22 студент повинен вміти: – відображати в бухгалтерському обліку операції з обліку короткострокових кредитів, поточної заборгованості за довгостроковими зобов'язаннями, операцій з короткостроковими векселями виданими, розрахунків за податками та платежами, з учасниками, за іншими операціями та доходів майбутніх періодів; – складати податкову накладну; – відображати зобов'язання з іншої поточної заборгованості в облікових регістрах і звітності. У лекції розглядаються наступні питання: 22.1. Облік короткострокових кредитів 22.2. Облік поточної заборгованості за довгостроковими зобов'язаннями 22.3. Облік операцій з короткостроковими векселями виданими 22.4. Облік розрахунків за податками і платежами 22.5. Облік розрахунків з учасниками 22.6. Облік розрахунків за іншими операціями 22.7. Облік доходів майбутніх періодів

Етапи та загальний порядок ведення обліку іншої поточної заборгованості, які розглядатимуться в лекції 22, наведено на рис. 22.1.

Рис. 22.1. Загальна схема обліку іншої поточної заборгованості

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-05; просмотров: 220; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.15.18.66 (0.04 с.) |