Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Понятие хозяйственного учета и его видыСтр 1 из 5Следующая ⇒

БУХГАЛТЕРСКИЙ УЧЕТ И АНАЛИЗ Курс лекций для студентов всех форм обучения по направлению 38.03.01 «Экономика», 38.03.02 «Менеджмент»

Новосибирск 2015 УДК ББК Ш

В учебном пособии рассмотрены основные теоретические вопросы с учетом новых нормативных документов по программе дисциплины «Бухгалтерский учет и анализ» для студентов экономических специальностей, может быть использовано студентами других специальностей при изучении дисциплины «Бухгалтерский учет». Цель - формирование у студентов теоретических знаний и практических навыков по методологии бухгалтерского учета, наиболее эффективной организации финансов, использованию учетной информации для обоснования принимаемых решений в сфере финансовой политики, управления бизнесом и налогообложения.

Рецензенты: канд.экон.наук, доцент Ю.П. Комарова ООО «ССК»

канд.экон.наук, доцент Е.Н.Димитриева кафедры ОЭТ

© Новосибирский государственный архитектурно-строительный университет, 2015

© А.М. Шкурина СОДЕРЖАНИЕ

ВВЕДЕНИЕ Учет необходим: Для получение информации об общем состоянии дел; И для исчисление Финансовых результатов. Лука Пачоли Невозможно представить в настоящее время руководителя без определенных знаний в области учета и отчетности. Именно руководитель предприятия несет ответственность за организацию бухгалтерского учета и за соблюдение законодательства в различных практических областях знаний.

Данное учебное пособие позволит сформировать у студентов понимания сущности бухгалтерского учета, как системы сбора и обобщения информации о финансово-хозяйственной деятельности предприятия, выработка практических навыков формирования и использования учетной информации. Настоящее учебное пособие ускорит процесс усвоения студентами экономических специальностей теоретических знаний и практических навыков по темам дисциплины «Бухгалтерский учет и анализ». Текст лекций составлен с учетом произошедших изменений в нормативном регулировании бухгалтерского учета. Особое внимание в учебном пособии, с учетом изменений законодательства в области нормативного регулирования бухгалтерского, уделено теоретическим вопросам в области бухгалтерского учета. Основной целью дисциплины «Бухгалтерский учет и анализ» является получение теоретических знаний: понятия, назначения, содержания и правил формирования в бухгалтерском учете информации об отдельных видах имущества, обязательств и капитала и приобретение практических навыков.

ТЕМА. Учет как организованный процесс

1) Понятие хозяйственного учета и его виды 2) Функции бухгалтерского учета 3) Принципы бухгалтерского учета

Предмет учета Предметом учета является финансово – хозяйственная деятельность предприятия, реализуемая через хозяйственные операции. В обобщенном виде это вся хозяйственная деятельность предприятия, т.е. бухгалтерский учет, представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций. Все множество фактов хозяйственной жизни классифицируется по признакам исходя из целенаправленной деятельности предприятия. С этой точки зрения выделяется: Действие. Они непосредственно вытекают из хозяйственной деятельности, относятся к активным проявлениям роли субъекта управления. Например отпуск материалов производства, непосредственно сам процесс строительства, начисления заработной платы или начисления обязательных выплат.

Событие. Возникают в следствии каких – либо непредвиденных форс мажорных обстоятельств, случайных явлений или естественных процессов без участия управления. К ним относятся: повышение цен; недостача или избыток материалов; стихийное бедствие. Состояние. Это следствие каких – либо действий или событий. В ходе роботы предприятие осуществляет кругооборот средств. Суть предмета бухгалтерского учета – средства предприятия и их источники постоянно изменяются, совершая оборот из четырех стадий (Рисунок 2):

Рисунок 2 – Стадии кругооборота средств в организации

1. Снабжение производства и реализация продукции. На данной стадии приобретаются ТМЦ различного вида, необходимые для осуществления производственных и хозяйственных нужд, и товары для реализации. При ней учитываются: поступление материалов от поставщиков; оплата поставщикам; оплата транспортных расходов; изготовление продукции; оплата посреднических услуг как при приобретении материала, так и при реализации продукции; поиск партнеров при реализации продукции. 2. Процесс производства. Осуществляется основная задача предприятия. Включает в себя: фиксацию заработной платы работников; начисление обязательных выплат (ЕСН и выплаты ФСС); отпуск материалов производства; начисление амортизации; учет НДС; услуги сторонних организаций (нанимаются подрядчики), т.е. на данной стадии изготавливается продукция, оказываются услуги, выполняется работа. 3. Процесс реализации. Осуществляются договорные обязательства перед заказчиками и покупателями, а выручка от реализации продукции, выполненных работ и оказанных услуг зачисляется на расчетный счет, или возникает дебиторская задолженность. Дебиторская задолженность – под этим под этим термином понимается сумма дебиторских долгов, это задолженности, которые возникли в результате невозвращенного кредита, это сумма долгов, причитающихся объединению, предприятию, организации, учреждению от юридических или физических лиц в итоге хозяйственных взаимоотношений с ними. Включает в себя: поступление выручки от реализации; отпуск продукции покупателю; списание производственной себестоимости; расчет прибыли. 4. Процесс обращения – включает расчеты с различными кредиторами и дебиторами. Для отражения в бухгалтерском учете финансовых операций используется денежный измеритель и соблюдаются определенные принципы закрепленные в нормативных документах, федеральных законах и ПБУ. Таким образом, кругооборот хозяйственных средств и является предметом бухгалтерского учета на предприятии. Можно сказать, что бухгалтерский учет выступает звеном, соединяющим хозяйственную деятельность организации и лиц, принимающих решения. Содержание предмета бухгалтерского учета раскрывается в экономической сущности учитываемых объектов.

Оборотная ведомость Необходимость подтверждения правильности и полноты данных бухгалтерского учета требует периодического обобщения его информации. Одним из способов обобщения данных бухгалтерских счетов в балансе является составление оборотной ведомости за отчетный период. Эта ведомость представляет собой унифицированную таблицу (таблица 4), форму, в которой выносятся счета синтетического и аналитического учета в строгом хронологическом порядке.

В оборотной ведомости по синтетическим счетам должно быть по итогу три равенства: первое - остатков на начало отчетного периода по дебету и кредиту; второе - оборотов по дебету и кредиту; третье - остатков на конец отчетного периода по дебету и кредиту. Первое равенство обусловлено тем, что итог синтетических счетов по дебету показывает стоимость всего имущества организации на начало отчетного периода, а итог по кредиту - сумму источников этого имущества, т.е. они отражают баланс организации на начало отчетного периода. Второе равенство обусловлено применением способа двойной записи операций на счетах, при которой каждая операция записывается в одинаковой сумме по дебету и кредиту разных счетов. Третье равенство объясняется так же, как и первое, только дебетовые и кредитовые остатки показывают баланс уже не на начало, а на конец отчетного периода. Кроме того, третье равенство обусловлено первыми двумя (если начальные сальдо по дебету и кредиту всех счетов равны, равны итоги оборотов по этим счетам, то и конечные сальдо по дебету и кредиту всех счетов равны). Равенство итогов всех трех пар колонок оборотной ведомости по синтетическим счетам имеет большое контрольное значение, так как свидетельствует о правильности записей на счетах бухгалтерского учета. Таблица 4 - Структура оборотной ведомости

Равенство итогов дебетовых и кредитовых оборотов вытекает из сущности двойной записи, при которой каждая хозяйственная операция отражается дважды по дебету одного счета и кредиту другого в одинаковых суммах. Кроме того, равенство между собой итогов дебетовых и кредитовых оборотов по счетам в оборотной ведомости должны быть равны итогу в журнале хозяйственных операций (контрольная цифра).

Отсутствие любого из указанных равенств является результатом возможных бухгалтерских ошибок; их надо определить и исправить. В оборотную ведомость по синтетическим счетам включены сведения об остатках на счетах на конец отчетного периода. Это позволяет применять оборотную ведомость по синтетическим счетам для составления нового баланса, так как основная часть статей баланса соответствует наименованиям синтетических счетов. Оборотная ведомость по синтетическим счетам используется для получения обобщенных сведений о состоянии и изменении имущества и обязательств организации, так как в ней содержатся сведения об остатках и движении отдельных групп или видов имущества и обязательств. Оборотные ведомости по аналитическим счетам составляют по различным формам. Если аналитический учет ведется только в денежном выражении, то оборотная ведомость по аналитическим счетам составляется по форме оборотной ведомости по синтетическим счетам. Если аналитический учет ведется не только в денежном, но и в натуральном выражении, то в форме оборотной ведомости по аналитическим счетам предусматриваются колонки не только для стоимостных, но и для натуральных измерителей с указанием единицы измерения. Оборотные ведомости по аналитическим счетам, так же как и оборотные ведомости по синтетическим счетам, составляются главным образом для проверки правильности записей по аналитическим счетам. Итоги оборотной ведомости по аналитическим счетам сверяют с итогами соответствующего синтетического счета - они должны быть обязательно равны. Оборотные ведомости по аналитическим счетам используют также для наблюдения и контроля за состоянием и движением отдельных видов имущества и их источников.

ТЕМА. Формы и организация бухгалтерского учета 1) Формы бухгалтерского учета 2) Учетные регистры, их классификация и способы записи в них 3) Организация бухгалтерского учета 1) Формы бухгалтерского учета Форма счетоводства – это совокупность алгоритмов для обработки первичных данных и получения результатной учетной информации с помощью заданных технических средств [3,с.152]. За время своего существования бухгалтерский учет прошел большой путь изменений от простых, примитивных форм до развитых, более совершенных, применяемых в настоящее время. Форма учета определяется структурой учетных регистров, способом записи в них, последовательностью связи между документами и регистрами. Форма бухгалтерского учета – это определенная организация формирования информационной системы, обеспечивающая в строго установленной последовательности и взаимосвязи совмещение хронологической и систематической записей, синтетического и аналитического учета для целей текущего контроля за фактами хозяйственной жизни (экономических событий) и составления отчетности.

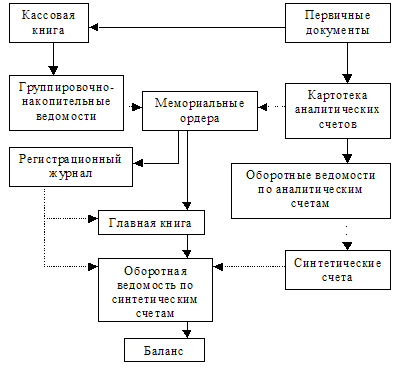

Под формой бухгалтерского учета понимается определенная система использования учетных регистров, обуславливающая последовательность и способы учетных записей. Формы постоянно совершенствуются по мере развития техники учета. Признаками, отличающими одну форму бухгалтерского учета от другой, являются: · назначение, содержание, внешний вид и количество применяемых учетных регистров; · взаимосвязь хронологических и систематических регистров синтетического и аналитического учета; · последовательность и способы записей в учетные регистры; · степень компьютеризации (использования средств механизации и автоматизации) в учете. Формы бухгалтерского учета определяются следующими признаками: количество, структура и внешний вид учетных регистров, последовательность связи между документами и регистрами, а также между самими регистрами и способом записи в них, т. е. использование тех или иных технических средств. Следовательно, под формой бухгалтерского учета следует понимать совокупность различных учетных регистров с установленным порядком и способом записи в них. В настоящее время в организациях наиболее распространены мемориально-ордерная (рисунок3), журнально-ордерная (рисунок 4) и автоматизированная формы учета. Организация, если другое не установлено действующим законодательством, самостоятельно выбирает наиболее подходящую для себя систему учета. Выбор системы определяется либо уже сложившейся практикой учета, либо возможностями и профессиональной подготовкой бухгалтера. Система бухгалтерского учета должна соответствовать виду хозяйственной деятельности, быть полностью достоверной, исключать возможность пропуска информации о хозяйственной деятельности, позволять осуществлять любую выборку о состоянии, движении или источниках средств организации, обеспечивать простоту в регистрации хозяйственных операций и составлении бухгалтерской отчетности, иметь защиту от утечки коммерческой информации, иметь приемлемую себестоимость. Мемориально-ордерная форма бухгалтерского учета -представляет собой набор мемориальных ордеров, в каждом из которых группируются проводки по однородным хозяйственным операциям по итогам одного месяца работы организации. Состав и количество мемориальных ордеров в системе бухгалтерского учета зависят от содержания, количества, степени повторяемости хозяйственных операций. Каждый мемориальный ордер должен иметь свои реквизиты. В зависимости от величины организации и его бухгалтерской службы ордера составляются бухгалтером или главным бухгалтером, а затем проверяются и подписываются главным бухгалтером. Перечень мемориальных ордеров утверждается директором организации на финансовый год. При мемориально-ордерной форме учета по данным первичных или накопительных документов составляют мемориальные ордера, которые записываются в регистрационный журнал и затем в Главную книгу (регистр синтетического учета). Аналитический учет ведется в карточках, записи в которые делают на основании первичных или сводных документов. По данным синтетических и аналитических счетов по окончании месяца составляют оборотные ведомости, которые сверяются между собой. При мемориально-ордерной форме учета синтетический учет ведется в книгах или многографных ведомостях. Для аналитического учета используются книги, ведомости, карточки. Мемориальный ордер составляется на каждую хозяйственную операцию. Если группа хозяйственных операций объединена в сводном документе, то мемориальный ордер составляется на группу операций. В мемориальном ордере необходимо указать бухгалтерскую проводку, дату ее составления и сумму. Мемориальный ордер может составляться в виде отдельного документа. В некоторых случаях на бланках предусматривается место для мемориального ордера или на документах делается соответствующий оттиск штампом. Большинство операций в течение месяца группируется во вспомогательных накопительных ведомостях. Затем по этим ведомостям раз в месяц составляются мемориальные ордера. Составленные мемориальные ордера записываются в хронологическом порядке в регистрационный журнал. Каждому мемориальному ордеру присваивается определенный порядковый номер. После отражения в регистрационном журнале данные мемориальных ордеров записываются в Главную книгу или в заменяющую ее многографную ведомость. В Главной книге на левой стороне счета отражаются данные о хозяйственных операциях по дебету, а на правой стороне счета — по кредиту. Счета имеют многографную форму, в которой по дебету и кредиту счета указываются корреспондирующие счета. Такая система отражения хозяйственных операций в Главной книге обеспечивает простоту и наглядность записей. Итоги по дебету и кредиту счетов Главной книги записываются в оборотную ведомость, которая построена с использованием синтетических счетов. На основании записей в аналитических счетах составляют оборотные ведомости аналитического учета, которые сверяют с оборотной ведомостью по синтетическим счетам. Оборот по дебету и кредиту синтетических счетов сверяется с оборотом в журнале регистрации мемориальных ордеров. При мемориально-ордерной форме бухгалтерского учета бухгалтерский баланс организации составляется на основании оборотной ведомости по синтетическим счетам. Мемориально-ордерная форма бухгалтерского учета отличается строгой последовательностью учетного процесса, простотой и доступностью учетной техники, широким использованием стандартных форм аналитических регистров, счетно-клавишных машин, копировального способа регистрации. Однако ей присущи существенные недостатки: составление большого количества мемориальных ордеров, дублирование одних и тех же данных в различных учетных регистрах. К тому же раздельное ведение синтетических и аналитических учетных регистров приводит к отставанию аналитического учета от синтетического.

Рисунок 3 – Структура мемориально-ордерной формы учета

Мемориально-ордерная форма учета отличается строгой последовательностью учетного процесса, простотой и доступностью учетной техники, широким использованием стандартных форм аналитических регистров, счетных машин, копировального способа регистрации. Кроме того, эта форма учета позволяет легко разделять учетную работу между квалифицированными и менее квалифицированными работниками. Недостатки мемориально-ордерной формы учета [6, с. 67]. · трудоемкость учета, вызываемая прежде всего многократным дублированием одних и тех же записей (в мемориальном ордере, регистрационном журнале, синтетических и аналитических регистрах); · отрыв и частое отставание аналитического учета от синтетического, его громоздкость; · формы регистров аналитического учета зачастую не содержат показателей, необходимых для контроля, анализа хозяйственной деятельности и составления отчетности. Журнально-ордерная форма счетоводства основана на использовании принципов накапливания данных первичных документов в разрезах, обеспечивающих синтетический и аналитический учет и систематизации данных первичных документов в учетных регистрах. Это исключает необходимость составления мемориальных ордеров. Хронологическая и систематическая записи хозяйственных операций осуществляются одновременно. Журнал хронологической регистрации хозяйственных оборотов не ведется. Записи в накопительные регистры производятся в разрезе показателей, необходимых для управления финансово-хозяйственной и коммерческой деятельностью организации, а также для составления месячной, квартальной и годовой отчетности. В журнально-ордерной форме применяются журналы-ордера. В основу построения журналов-ордеров положен кредитовый признак регистрации хозяйственных фактов, т.е. записи по кредиту каждого синтетического счета (в корреспонденции с дебетовыми оборотами) производятся полностью в каком-либо одном журнале-ордере. Порядок учетной регистрации хозяйственных операций при журнально-ордерной форме состоит в следующем. На основе первичных учетных документов производят ежедневную запись фактов в журналы-ордера непосредственно или же при помощи вспомогательных ведомостей. В конце месяца дебетовый оборот по каждому главному счету переносится в главную книгу. В главной книге обороты по дебету каждого счета отражают в корреспонденции с кредитом соответствующих счетов, а обороты по кредиту даются одной общей записью. Таким образом, журналы-ордера и главная книга взаимно дополняют друг друга и дают развернутую корреспонденцию по дебету и кредиту каждого отдельного счета. При ведении аналитического и синтетического учета используются два вида бухгалтерских регистров: журналы-ордера и вспомогательные ведомости. Для обеспечения рациональности учета могут применяться специальные разработочные таблицы.

Рисунок 4 – Структура журнально-ордерной формы Применение журнально-ордерной формы бухгалтерского учета позволяет значительно снизить трудоемкость учета. Это достигается за счет совмещения в одном регистре синтетического и аналитического учета, систематических и хронологических записей, отмены ряда регистров (мемориальных ордеров, регистрационного журнала, оборотной ведомости по синтетическим счетам, ряда оборотных ведомостей по аналитическим счетам). Данная форма учета повышает контрольное значение учета, облегчает составление отчетов. К недостаткам журнально-ордерной формы учета следует отнести сложность и громоздкость построения журналов-ордеров, ориентированных на ручное заполнение и затрудняющих механизацию учета. Автоматизированная форма. Независимо от способа организации машинно-ориентиро-ванные системы бухгалтерского учета аналогично системам, основанным на ручной обработке информации, обеспечивают выполнение всех стадий учетного цикла: · сбор и регистрацию информации; · группировку, накопление и хранение данных; · выдачу информации пользователям. Выдача информации при машинно-ориентированном учете может производится не только в регламентном режиме, но и по запросам пользователей. Последовательность записей при автоматизированной форме учета следующая. Информация первичных и сводных учетных документов фиксируется на разовых машинных носителях. Учет может осуществляться путем заполнения журнала хозяйственных операций. Все данные, записанные за определенный период на носителях, пропускаются через компьютер для подсчета и для печати информации. На основании данных об остатках и оборотах печатаются регистры синтетического и аналитического учета за любой период и в короткое время (журналы-ордера, ведомости к ним, оборотные ведомости и т.д.). Итоги оборотных ведомостей по аналитическим счетам сверяют с дан-ными оборотных ведомостей по синтетическим счетам, формируются остатки и составляется баланс.

2) Учетные регистры Учетные регистры — это счетные таблицы определенной формы, построенные в соответствии с экономической группировкой данных об имуществе и источниках его образования. Они служат для отражения хозяйственных операций на счетах бухгалтерского учета. Учетные регистры - это таблицы специальной формы, предназначенные для учетных записей на основе первичных документов. Практика организации бухгалтерского учета строится на сочетании различных учетных регистров. В Федеральном законе «О бухгалтерском учете» дается перечень возможных видов регистров бухгалтерского учета в виде бумажных и машинных носителей информации, применение которых в организациях обусловливается объемом и спецификой учитываемых объектов, массовостью хозяйственных операций, способом регистрации и обработки информации и т.п. [1] Совокупность и расположение реквизитов в регистре определяют его форму, которая зависит от особенностей учитываемых объектов, назначения регистров, способов учетной регистрации. Под учетной регистрацией понимают запись хозяйственных операций в учетных регистрах. Регистры бухгалтерского учета можно классифицировать по различным основаниям: · по объему и степени обобщения учетной информации: синтетические, аналитические и совмещенные, различие этих регистров – разная степень подробности содержащихся в них сведений; · по назначению: хронологические (факты (операции) записывают по времени их совершения, систематические (факты записывают в разрезе синтетических счетов без пояснительного текста), комбинированные; · по внешнему виду: книги, карточки, свободные листы, машинные носители и др; · по технике ведения записей: линейные (суммы операции по кредиту счета отражаются на той же стороне, где зафиксирована соответствующая ей сумма в дебете) и шахматные (запись производится один раз, причем одновременно по дебету и кредиту в определенной графостроке). Виды учетных регистров Бухгалтерские книги - это таблицы, разграфленные определенным образом для регистрации фактов хозяйственной жизни (хозяйственных операций) в зависимости от специфики объектов бухгалтерского наблюдения. В бухгалтерских книгах все страницы пронумерованы и заключены в переплет. На последней странице указывается общее число пронумерованных страниц за подписью главного бухгалтера или другого уполномоченного лица. В некоторых книгах, например кассовой, страницы не только нумеруют, но и прошнуровывают шпагатом, скрепляют печатью. В зависимости от объема учетных записей в книге отводится одна или несколько страниц для того или иного счета. Книги применяют для синтетического и аналитического учета. Книги, как правило, используются в качестве учетных регистров, когда перечень учитываемых объектов в организации незначителен. Однако по некоторым объектам учета (например, кассовые операции) все организации ведут учет регистрации операций в книгах (кассовая книга). Обобщение движения всех объектов бухгалтерского учета ведется в Главной книге. Карточки - это бланки, отпечатанные в виде таблицы. Карточки можно легко сортировать, они нагляднее, удобнее, доступнее в обращении, чем книги. Внешний вид карточек может быть различным, но наиболее распространены три вида: контокоррентные, инвентарные, многоколончатые. Карточки из плотной бумаги или неплотного картона не скрепляются между собой - их хранят в специальных ящиках - картотеках. Карточки открываются на год. Открытые карточки регистрируют в специальном реестре для обеспечения контроля за их сохранностью. В настоящее время они являются самым распространенным видом регистров в Российской Федерации. Контокоррентные карточки имеют одностороннюю форму, так как колонки дебета и кредита помещаются рядом. Такие карточки используются для учета расчетов с юридическими и физическими лицами. Наличие параллельных колонок дебета и кредита позволяет четко видеть состояние расчетов, т.е. кто, кому, за что и сколько должен. Инвентарные карточки применяются для учета материальных ценностей. В таких карточках вводится графа «Остаток», где указывается остаток данного вида ценностей после регистрации факта хозяйственной жизни (хозяйственной операции), по приходу и расходу данного вида ценностей. В этих карточках обязательно присутствуют три графы: приход, расход и остаток. При этом каждая графа делится на две колонки: количество и сумма. Для учета материалов, сырья и т.п. в таких карточках указывается лимит (норматив) запаса, что позволяет осуществлять контроль за обеспеченностью организации этими ценностями для бесперебойной работы. Многоколончатые карточки предназначены для учета производственных затрат в постатейном разрезе (по статьям калькуляции), связанных с выпуском продукции, выполнением работ и услуг. Совокупность данных по этим статьям позволяет исчислять себестоимость конкретных видов продукции (работ, услуг), так как эти карточки ведутся по каждому виду выпускаемой продукции, выполняемым работам, услугам. В течение всего отчетного года карточки хранятся в специальных ящиках. Совокупность однородных по назначению карточек называется картотекой. Карточки в картотеке располагаются по номерам счетов, алфавиту, номенклатурным номерам и другим признакам. Применение особых разделителей и индикаторов (металлические пластинки с обозначением букв алфавита, обозначения счетов и т.д.) облегчает их быстрое нахождение. Карточки в основном применяются для учетной регистрации по аналитическим счетам. С целыо обеспечения сохранности карточек их регистрируют в специальных регистрах, где им присваиваются порядковые номера. Это дает возможность проверять их наличие и тем самым осуществлять контроль за их сохранностью. Свободные листы, так же как и карточки, представляют собой бланки с отпечатанными таблицами, но большие по размеру и объему отражаемой в них информации. Свободные листы (ведомости) отличаются от карточек тем, что они изготовляются из менее плотной бумаги и имеют больший формат. Хранят их в особых папках-регистраторах, которые заводятся, как правило, на месяц или квартал. В бухгалтерской практике это главным образом различные ведомости. Такие учетные регистры используются для обобщения однородной информации, например начисления амортизации основных средств, ведомость отгрузки (отпуска) продукции и т.п. В целях контроля за сохранностью этих видов учетных регистров их хранят в отдельных папках. Использование в качестве учетных регистров карточек и свободных листов предоставляет большие возможности для разделения труда учетных работников и заполнения их средствами вычислительной техники. Машинные носители как учетные регистры размещают данные не на бумаге, а на магнитном носителе. Особенности машинных носителей информации диктуют и порядок ее расположения. При использовании машинных носителей в качестве учетных регистров организация обязана изготовлять копии таких регистров на бумажных носителях (равно как и первичных документов), в том числе и по требованию органов, осуществляющих контроль в соответствии с законодательством Российской Федерации, суда и прокуратуры. По характеру записей бухгалтерские регистры делятся на хронологические, систематические и комбинированные. Хронологическими называют учетные регистры, в которых информацию о хозяйственных операциях записывают в последовательном порядке поступления и обработки первичных документов. Никакой группировки регистрируемых данных в этих регистрах не производится. Примерами хронологических регистров являются журнал регистрации операций, книга продаж и книга покупок, где ведется регистрация счетов-фактур соответственно на отгруженную продукцию и приобретенные ценности. Систематическими называют учетные регистры, в которых регистрация хозяйственных операций группируется по определенным (установленным) признакам, например группировка информации непосредственно по счетам синтетического и аналитического учета. Примеры таких регистров — ведомость остатков материалов на складе (сальдовая ведомость), Главная книга, в которой обобщаются итоговые данные по всем синтетическим счетам. Записи в хронологических и систематических учетных регистрах должны дополнять друг друга, вследствие чего сумма оборотов хронологических регистров всегда равна сумме дебетовых или кредитовых оборотов систематических учетных регистров (так называемое правило Мендеса):

Если в одном регистре выполняются хронологическая и систематическая записи, то такой регистр будет называться комбинированным. Типичными примерами такого регистра являются «Журнал-Главная», многие журналы-ордера. Применение комбинированных учетных регистров позволяет сделать учетные записи более наглядными, при этом сокращается и количество учетных записей. Но содержанию (степени детализации учетных записей) учетные регистры подразделяют на синтетические, аналитические и комплексные. Синтетическими называют регистры, в которых все операции отражаются в обобщенном виде в денежном измерителе. Информация о хозяйственных операциях в этих учетных регистрах отражается в разрезе синтетических счетов. Примером такого учетного регистра является Гчавная книга. Аналитическими называют учетные регистры, в которых информация отражается по отдельным аналитическим счетам, детализирующим содержание записей того или иного синтетического счета. Записи в аналитические регистры должны быть более подробными, чем записи в синтетические регистры: приводится пояснительный текст и наряду со стоимостными указываются в необходимых случаях натуральные или трудовые измерители. В настоящее время большое распространение получают комплексные учетные регистры, совмещающие синтетический и аналитический учет, а также хронологическую и систематическую записи. Они применяются, например, при журналыю-ордерной форме учета. Совмещение синтетического и аналитического учета обеспечивает автоматическое совпадение итогов по синтетическим и аналитическим счетам и освобождает от необходимости составления оборотных ведомостей для сверки данных. Для формирования достоверной и своевременной информации о деятельности предприятия и предоставления ее пользователям важное значение имеет техника учетной регистрации. Запись хо

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-05; просмотров: 176; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.145.163.58 (0.1 с.) |