Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Тема 6. Облік грошових коштів та дебіторської заборгованості

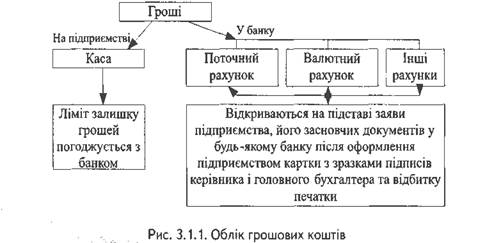

1. Економічний зміст грошових коштів. 2. Порядок ведення та облік касових операцій. 3. Облік коштів на рахунках у банку в національній валюті. 4. Облік дебіторської заборгованості. Економічний зміст грошових коштів Для здійснення діяльності підприємства повинні мати в необхідних розмірах оборотні засоби, які обслуговують процес кругообігу і повністю споживаються та відновлюються із виручки після кожного його циклу. В складі оборотних коштів важливе місце займають грошові кошти. У відповідності до Положень (стандартів) бухгалтерського обліку 2 та 4, грошові кошти — це готівка, кошти на рахунках у банках та депозити до запитання. Введено також нове поняття "еквіваленти грошових коштів", які являють собою короткострокові фінансові інвестиції, які вільно конвертуються у певні суми грошових коштів і які характеризуються незначним ризиком зміни їх вартості. Негрошові операції — операції, які не потребують використання грошових коштів та їх еквівалентів. Рух грошових коштів — надходження і вибуття грошових коштів та їх еквівалентів. Грошові кошти необхідні для придбання виробничих запасів, для оплати праці і господарських потреб, для здійснення платежів фінансовим органам та іншим установам, організаціям та підприємствам. Оборотні засоби на підприємстві здійснюють безперервний кругообіг: із грошової форми вони переходять в матеріальну (на стадії постачання), із матеріальної у виробничу і знову в матеріальну в вигляді готової продукції (на стадії виробництва) і в грошову (на стадії реалізації). В процесі кругообігу здійснюються різноманітні грошові платежі. Оскільки кругообіг проходить безперервно, то засоби знаходяться на всіх стадіях кругообігу. Тому підприємство повинно мати в наявності певний запас оборотних коштів, в тому числі і в грошовій формі. Грошові кошти підприємств можуть знаходитись у формі готівки в касі та зберігатись на рахунках в банку (рис.1). У касі зберігаються необхідні для поточної господарської діяльності суми, готівка в межах встановлених лімітів, а також інші цінності. Всі вільні грошові кошти знаходяться на рахунках у банку.

Завдання обліку грошових коштів: забезпечення їх збереження, суворе дотримання встановлених правил касових і банківських операцій, правильне оформлення руху грошових коштів у документах та регістрах бухгалтерського обліку.

Порядок ведення та облік касових операцій Згідно з П(С)БО № 4 "Звіт про рух грошових коштів" грошові кошти класифікують таким чином: Грошові кошти

Готівка Депозити Кошти на рахунках в банках Для приймання, зберігання і витрачання готівки підприємство має касу. Каса підприємства - це приміщення або місце проведення готівкових розрахунків, а також приймання, видачі, зберігання готівки, інших цінностей та касових документів. Порядок ведення касових операцій визначається Положенням про ведення касових операцій у національній валюті України, затвердженим Постановою Правління Національного банку України від 15 грудня 2004 року №637. Розмір сум, що можуть зберігатися в касі підприємства обмежується лімітом, який визначається підприємством самостійно на підставі розрахунку встановлення ліміту залишку готівки в касі. Підприємство визначає ліміт каси з урахуванням режиму і специфіки його роботи, віддаленості від банку, обсягу касових оборотів, установлених строків здавання готівки, тривалості операційного часу банку, наявності домовленості про інкасацію. Ліміт каси підприємствами торгівлі, громадського харчування та послуг установлюється на підставі розрахунку середньоденного надходження готівки до каси. Розрахунок ліміту каси затверджується підписом керівника та головного бухгалтера підприємства. Готівкова виручка понад ліміт повинна здаватись у банк у день надходження готівкової виручки або наступного дня. Якщо підприємство розташоване у населеному пункті, де немає банків — не рідше один раз на п'ять робочих днів. Усі підприємства, залежно від виду діяльності та форми власності, повинні використовувати такі документи для обліку касових операцій: - Прибутковий касовий ордер; - Видатковий касовий ордер; - Журнал реєстрації прибуткових та видаткових касових документів; - Касова книга. Касир приймає готівку за прибутковими касовими ордерами, які заповнюються бухгалтером і реєструються в Журналі реєстрації прибуткових та видаткових касових ордерів, де їм присвоюються порядкові номери. Виписаний ордер підписується головним бухгалтером і передається касиру, який приймає гроші в касу. Касир перевіряє правильність заповнення ордера та приймає готівку в касу. В момент оприбуткування коштів він реєструє прибутковий касовий ордер в касовій книзі, вказуючи, від кого і за що прийняті гроші, та суму надходження. Особі, що здала гроші, видається квитанція до прибуткового касового ордера з печаткою підприємства, завірена підписами головного бухгалтера та касира.

Підставою для оприбуткування коштів, одержаних з банку, є грошовий чек, на основі якого також виписується прибутковий касовий ордер. Видача готівки з каси здійснюється на підставі видаткових касових ордерів, які виписуються бухгалтером і попередньо реєструються у Журналі реєстрації прибуткових та видаткових касових ордерів. В додаток до ордера можуть оформлятись інші належно оформлені документи, за якими здійснюється видача готівки: платіжні відомості, розрахунково-платіжні відомості тощо. На загальну суму виплачених за відомостями грошей складається видатковий касовий ордер. Після завершення операцій видачі коштів за відомостями він візується керівником та головним бухгалтером підприємства (або іншими уповноваженими особами). Якщо видача грошових коштів здійснюється на підставі видаткового касового ордера, то особа, яка їх отримує, повинна мати паспорт або документ, що його заміняє і внести реквізити з документа у спеціальний рядок видаткового касового ордера. У момент здійснення операції видачі грошей ордер реєструється у касовій книзі. Гроші за касовими ордерами видаються і оприбутковуються лише в день їх заповнення. Після здійснення операцій і реєстрації ордерів у касовій книзі касир ставить у документах, які додаються до видаткових ордерів, "Оплачено" або робить на них напис вручну, щоб уникнути їх повторного використання. Журнал реєстрації прибуткових та видаткових касових ордерів побудований таким чином, щоб за його даними можна було контролювати факти надходження та виплати грошей. Не маючи права заповнювати ордери, касир не зможе не оприбуткувати надходження коштів або здійснити несанкціоновані видачі коштів на непередбачувані потреби.

|

||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-05; просмотров: 177; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.149.243.32 (0.008 с.) |