Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Оценка проводится на всех этапах деятельности предприятия.

В положении по Б/У и Б/О установлен следующий порядок оценки имущества, поступившег ов организацию: 1) Оценка имущества, приобретенного за плату, осуществляется путем суммирования фактически произведенных расходов (при наличии счета фактуры НДС не учитывается). 2) Оценка имущества, изготовленного на самом предприятии, проивзодится по фактическим расходам, связанными с созданием этого имущества. 3) Оценка имущества, полученного от учредителей в качестве вклада в УК, производится по соглаованной стоимости. 4) Оценка имущества, полученного безвозмездно по договору дарения, производится по текущей рыночной стоимости на дату оприходования.

Оценка имущества производится и на разных этапах его использования.

Например: ОС принимаются к учета по первоначальной стоимости (ПС), в балансе отражается по остаточной стоимости (ОстС), по результатам переоценки они отражаются в учете по текущей восстановительной стоимости (ТВС).

На предприятии возникает необходимость произвести оценку материалов, списываемых на производственные и иные цели. В ПБУ 5/01 «Учет МЛЗ» раз? Производить оценку??: 1. По себестоимости каждой единицы. 2. По средней себестоимости. 3. По себестоимости первых по времени приобретения МЛЗ (ФИФО).

Финансовые вложения принимаются к учету по первоначальной стоимости. В отчетности их оценка будет производиться по-разному, в зависимости от того, определиться их текущая рыночная стоимость.

Если по финансовым вложениям определенная текущая рыночная стоимость, то по этой стоимости они будут отражаться в отчетности. Для этого ежемесячно или ежеквартально должна проводиться корректировка.

По финансовым вложениям, по которым текущая рыночная стоимость не определяется, оценка проводится по первоначальной стоимости для отражения в отчетности.

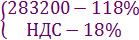

Задача. По договору купли-продажи фирма приобрела материалы у поставщика на 283200руб., включая НДС. Материалы оприходованы, счет фактуры имеется. Оплата произведена с расчетного счета. НДС предъявлен к вычету.

НДС = Стоимость материалов: 240000руб. 1. Оприходованы материалы, приобретенные у поставщика, на? последней оплаты. Д10 – К60 – 240000руб. 2. Учтен НДС по приобретенным материалам.

Д19 – К60 – 43200руб. 3. Погашена задолженность перед поставщиками с расчетного счета. Д60 – К51 – 283200руб. 4. НДС предъявлен к вычету. Д68 – К19 – 43200руб.

Калькуляция. Фактическая себестоимость?? рассчитывается путем калькулирования. Калькуляция представляет собой перечень затрат на производство и продажу продукции в денежном выражении.

Затраты предприятия по производству и продажи продукции могут группироваться по элементам и по калькуляционным статьям.

Группировка затрат по элементам представлена в ПБУ 10/99 “Расходы организаций”.

В ПБУ 10/99 установлены следующие элементы затрат: 1) Материальные затраты. 2) Затраты на оплату труда. 3) Отчисления на социальные нужды. 4) Амортизация. 5) Прочие затраты.

Группировка затрат по элементам не учитывает особенности технологического процессе и не позволяет выделить расходы, связанные с организацией и обслуживанием производства и управлением предприятия, поэтому для формирования фактической себестоимости готовой продукции используется группировка затрат по калькуляционным статьям.

Она зависит от отраслевой принадлежности предприятия. Для промышленных предприятий установлена следующая группировка расходов по статьям калькуляции:

1. Сырье и материалы (за вычетом возвратных отходов) 2. Покупные комплектующие изделия 3. Топливо и энергия 4. З/п рабочих основного производства 5. Отчисления на социальные нужды. 6. Расходы на подготовку и освоение производства.

Эти в? формируют цеховую себестоимость продукции: 7. Общепроизводственные расходы. 8. Общехозяйственные расходы. 9. Потери от брака. 10. Прочие производимые расходы.

|

|||||

|

|

Последнее изменение этой страницы: 2017-02-05; просмотров: 139; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.147.104.248 (0.005 с.) |

= 43200

= 43200