Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Виды доходов и методы их расчета ⇐ ПредыдущаяСтр 10 из 10

Недвижимость обладает свойством приносить доход своему владельцу. Это одна из причин, почему люди покупают недвижимость. Другими причинами являются покупка для непосредственного проживания и удовлетворение личных потребностей владельца. Вкладывая капитал в недвижимость для ее использования в произ-водственно-коммерческой деятельности, инвестор рассчитывает получить определенные выгоды. Значительная часть этих выгод может быть выражена в виде положительных финансовых результатов. В их число входят: - наличие потока денежных средств (текущие денежные поступления); - экономия на налогах; - будущие доходы от арендной платы; - доходы от прироста стоимости недвижимости при ее перепродаже; - снижение ипотечного долга. При использовании доходного подхода для оценки недвижимости оценщики выделяют несколько уровней доходов и расходов. Источником информации для этого служит бухгалтерский отчет о доходах и расходах. Первый уровень – это потенциальный валовой доход от сдачи объекта недвижимости в аренду на целый год или доход, получаемый от использования недвижимости каким-либо другим способом. Второй уровень – действительный (эффективный) валовой доход, рассчитываемый путем вычитания из потенциального валового дохода потерь от незагруженности помещений, неполного получения арендной платы и других потерь. Третий уровень – чистый операционный доход N01 (net operating income). Это величина, характеризующая реально полученный доход за вычетом текущих операционных расходов, без учета финансовых затрат (затрат по обслуживанию долга). Четвертый уровень – поступившие денежные средства до уплаты налогов. Установив величину доходов за предыдущие периоды, необходимо определить тенденцию их развития в будущем и рассчитать их прогнозные значения. Именно прогнозные значения доходов служат основой для оценки объектов недвижимости при использовании доходного подхода. Среди методов оценки доходной недвижимости можно выделить три основных: 1. Метод валовой ренты. 2. Метод прямой капитализации. 3. Метод капитализации дохода (метод дисконтирования денежных потоков). Метод валовой ренты Оценка недвижимости с использованием метода валовой ренты основана на предположении, что существует прямая зависимость между ценой продажи и доходом от сдачи недвижимости в аренду.

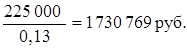

Инструментом этого метода является мультипликатор валовых рентных платежей (GRM – gross rent multiplier), который рассчитывается как отношение цены покупки (продажи) к рентному доходу. В качестве рентного дохода может быть использован либо потенциальный валовой доход, либо действительный валовой доход. ПРИМЕР. Объект недвижимости продан за 1 000 000 руб., а величина действительного валового дохода составляет 125 000 руб. Следовательно, величина мультипликатора будет равна: 1 000 000/125 000 = 8,0. Ставка валовой доходности, рассчитанная по этим данным, составит: 125 000/1 000 000 = 0,125. Ставка валовой доходности и мультипликатор рентных платежей являются взаимообратными величинами (1/8 =-0,125). В зависимости от традиций рынка валовой доход может рассматриваться либо в годовом исчислении, либо в месячном. Аппарат GRM часто применяется в странах с рыночной экономикой для оценки односемейных жилых домов, где используется месячный мультипликатор валовой ренты. при этом учитываются рентные платежи за немеблированное жилье без включения коммунальных услуг. Если имеется возможность получить информацию на рынке недвижимости по совершенным сделкам со сходными объектами, в частности, о цене их продажи, доходности, величине мультипликатора или валовой ставки доходности, то, используя эти данные, можно приближенно произвести оценку объекта, выставленного на продажу. ПРИМЕР. На продажу выставлен объект недвижимости, действительный валовой доход которого составляет 225 000 руб. По ранее совершенным сделкам с недвижимостью получены следующие данные (табл. 6.1). Таблица 6.1 Информация по совершенным сделкам с недвижимостью

Оценщик может рассчитать среднюю рыночную ставку дохода следующим образом:

Сравнив все качественные параметры и местоположение объектов, оценщик принял решение, что наилучшее значение валовой ставки дохода – 13%. В этом случае стоимость продаваемого объекта будет равна:

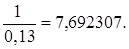

Эту же величину можно получить, если для оценки применяется значение мультипликатора валовых рентных платежей:

Стоимость продаваемого объекта недвижимости 225 000 · 7,692307 = 1 730 769 руб. Метод определения стоимости на основе GRM достаточно прост и часто используется в практике западных оценщиков. Причем существует два подхода к этому методу. Один подход основан на том, что при определении мультипликатора не нужно вносить поправки на различие сопоставимых объектов, а если объект сильно отличается, то он просто не рассматривается. Второй подход основан на внесении поправок физических характеристик объектов, как это делается в подходе по сопоставимым продажам. Метод прямой капитализации В терминах оценки недвижимости капитализацию следует понимать как определение величины текущей стоимости будущего потока доходов и выгод, полученных в результате владения объектами недвижимости. Капитализи-рованный поток доходов, т.е. текущая стоимость этого потока, является оценкой стоимости объекта недвижимости. В рамках доходного подхода стоимость недвижимости определяется по формуле:

где V — стоимость недвижимости; N01 — чистый операционный доход; К — коэффициент капитализации. На этой простой формуле строится продуманная и испытанная в рыночных условиях теория оценки доходной недвижимости. Чистый операционный доход (NOI). Понятие чистого операционного дохода используется только в теории оценки недвижимости, поэтому оценщику важно самому иметь четкие представления о нем и давать необходимые пояснения NOI в отчете об оценке. Чистый операционный доход – это рассчитанная устойчивая величина ожидаемого чистого годового дохода, полученного от оцениваемого имущества после вычета всех операционных расходов и резервов, но до обслуживания долга по ипотечному кредиту и учета амортизационных начислений. Последовательность расчета NOI следующая: 1. Определяется потенциальный валовой доход (ПВД) от сдачи недвижимости в аренду в первый после даты оценки год на условиях рыночной арендной платы. 2. Определяется эффективный валовой доход (ЭВД) посредством вычитания из ПВД предполагаемых убытков из-за незагруженности помещений, смены арендаторов, потерь при сборе арендной платы. 3. Из прогнозируемого ЭВД вычитаются все годовые прогнозируемые расходы, к которым относятся постоянные и операционные расходы, а также резервы. К постоянным расходам относятся расходы, которые не зависят от степени загруженности объекта недвижимости (налоги на имущество, страховые взносы). К операционным (эксплуатационным) расходам относятся традиционные расходы на содержание недвижимости, предоставление услуг арендаторам и поддержание устойчивого потока доходов: - коммунальные услуги; - зарплата персонала; - налоги на зарплату; - оплата договорных услуг (телефон, противопожарная система, лифт, охрана, устройство ландшафта); - содержание помещений; - реклама и др. Под резервом понимается ежегодное резервирование денег на долгосрочные расходы, например, капремонт здания. Наиболее сложным вопросом оценки доходной недвижимости является определение ставки капитализации (К). Простейшим и наилучшим способом определения коэффициента капитализации является получение ее с помощью собранных на рынке данных.

Из ранее приведенной формулы следует, что коэффициент капитализации будет равен

Коэффициент капитализации, определенный таким способом, называется общей ставкой капитализации. ПРИМЕР. Проводя оценку объекта недвижимости, оценщик установил, что аналогичный объект в том же секторе рынка продан за 350 000 долл. После исследования отчета по этому объекту, оценщик установил, что чистый операционный доход (NOI) по нему составил 85 000 долл. Требуется определить общую ставку капитализации. Решение. К = 85 000 / 350 000 = 0,24 = 24%. Использование общей ставки капитализации является хорошим инструментом анализа приносящей доход недвижимости, когда она не отягощена ипотечным долгом. Когда же под недвижимость выдан кредит, то эта техника не способна учесть особенности долга, поэтому оценщик вынужден переходить к более сложным методам анализа. Кредиты для финансирования сделок с недвижимостью привлекаются в силу ряда причин, основными из которых являются следующие: 1. Стоимость недвижимости высока, и лишь немногие покупатели располагают достаточной суммой для ее приобретения. 2. Те, кто обладает достаточными средствами, стремятся уменьшить риск вложений капитала, то есть стремятся диверсифицировать свои инвестиции. 3. Использование кредитов позволяет инвестору контролировать большие объемы собственности, приносящей доход. 4. Экономия за счет сокращения налогов (в большинстве стран проценты по кредитам не облагаются налогом). Следовательно, инвестиции в недвижимость в большинстве случаев состоят из двух составляющих: ипотечный кредит и собственный капитал. При этом ставка капитализации должна удовлетворять рыночным требованиям дохода на обе эти части инвестиций с учетом риска вложений капитала в недвижимость. Таким образом, коэффициент капитализации разделяется на две составляющие: ипотечная постоянная и ставка капитализации на собственный капитал. Ипотечная постоянная (Ki) представляет собой отношение ежегодных выплат по обслуживанию долга к основной сумме ипотечной ссуды. Ставка капитализации на собственный капитал (Kсоб.к) – это отношение денежных поступлений до вычета налогов к сумме вложенных собственных средств. Когда известны ипотечная постоянная и ставка капитализации на собственный капитал, то общую ставку можно получить с помощью метода инвестиционной группы, или метода связанных инвестиций.

где М – отношение кредита к стоимости недвижимости. ПРИМЕР. Инвестор планирует получение 15% дохода на свои инвестиции в объект недвижимости. Для финансирования сделки имеется возможность получить кредит, равный 70% стоимости этого объекта недвижимости, под 10% годовых. В течение 5 лет должна быть погашена основная сумма долга и проценты по ипотечному кредиту. Определить ставку капитализации и стоимость объекта недвижимости при условии, что чистый операционный доход от него составляет 40 000 долл.. Решение. Величина ипотечной составляющей вычисляется с помощью функции взноса на амортизацию единицы

Общая ставка капитализации К = 0,7х0,26 + (1 - 0,7)х0,15 =0,227. Стоимость объекта составит V= 40 000 / 0,227 = 176 211 долл. Наряду с приведенными методами для определения величины коэффициента капитализации (процентной ставки) используется также метод кумулятивного построения. Он предусматривает построение процентной ставки как результата суммирования нескольких величин. За основу принимается так называемая безрисковая ставка, т.е. ставка, показывающая доходность на наиболее надежные ценные бумаги. Как правило, это государственные ценные бумаги. К данной безрисковой ставке прибавляются поправки на риск, связанный с особенностями оцениваемого вида недвижимости. К этим поправкам относятся: риск по объектам, сданным в аренду малонадежным арендаторам; риск на недостаточную ликвидность оцениваемых активов; риск, частично страхующий от политической нестабильности, и т.д. Все поправки учитываются в процентах. Сумма безрисковой ставки и внесенных поправок является процентной ставкой, по которой рассчитывается коэффициент капитализации. Основанием для внесения поправок служат не только общеизвестные данные, но и субъективное мнение эксперта-оценщика, основанное на его знаниях и опыте. Так, например, при расчете процентной ставки кумулятивным методом могут суммироваться: ставка дохода по безрисковой ценной бумаге – 6,0%; премия за риск инвестирования в данный объект – 4,5%; премия за политический риск – 2,5%; премия за прочие особые риски – 5,0%; Итого процентная ставка – 18,0%. Метод капитализации дохода Метод капитализации дохода представляет собой способ конвертации будущих выгод от владения недвижимостью в ее текущую стоимость. Эти выгоды состоят из двух частей: 1. Периодические денежные потоки от эксплуатации недвижимости (NOI) и дополнительные чистые денежные потоки без амортизации и подоходного налога. 2. Денежный поток от продажи недвижимости в конце периода владения (холдингового периода) за вычетом издержек от оформления сделки. Определяющим шагом в методе капитализации является выбор соответствующих ставок капитализации. Этот процесс должен проводиться оценщиком на основе детального исследования рынка. При этом следует иметь ввиду такие моменты:

- точные значения ставки капитализации и дохода от объекта можно получить только после его продажи; - при проведении анализа могут быть использованы данные по сопоставимым продажам; - при проведении анализа оценщик должен учитывать возможность вложения капитала в альтернативные инструменты финансового рынка и, следовательно, тенденции и динамику их развития в прогнозный период; - в процессе анализа оценщик должен получить определенный диапазон значений ставок капитализации для оцениваемого объекта, который находится в границах сопоставимых продаж; - окончательный выбор ставок дохода целиком зависит от мнения оценщика, основанного на его опыте и проведенном анализе. ПРИМЕР. Офисное здание выставлено на продажу за 7,5 млн. долл. Общая площадь помещений здания составляет 4000 м2. На момент продажи здание арендуется надежным арендатором. По условиям аренды арендатор выплачивает авансовую арендную плату из расчета 200 долл. за 1м2 в год. Срок аренды заканчивается через 2 года, и арендатор планирует освободить здание. Проведенный оценщиком анализ здания после освобождения показывает, что здание целесообразно реконструировать под четыре офисные секции по 1000 м2 каждая. В этом случае ожидается, что арендная плата может возрасти до 300 долл. за 1м2. На такую реконструкцию потребуется 600 000 долл. Она может быть осуществлена в течение трех месяцев. В оставшееся время третьего года арендаторами будет занято только две секции из четырех. При этом постоянные расходы на содержание здания составляют 170 000 долл., а операционные расходы – 20% от годовых поступлений арендной платы. Ожидается, что с третьего по восьмой год сбор арендной платы составит 90%, постоянные расходы будут возрастать на 5% в год, арендная плата останется на прежнем уровне. Ставка капитализации, определенная оценщиком, составляет: на первые два года – 10%, на последующие три – 12% и на оставшиеся – 13%. Проведенный анализ рыночной среды показывает, что через 8 лет объект может быть продан за 6 млн. долл. Ставка дисконта – 12%.

[1] Стоимость на открытом рынке (Open Market Value) – это мнение о наилучшей цене, за которую продажа права собственности была бы совершена безусловно на дату оценки за наличный расчет при допущении, что продавец готов продать; перед датой оценки проведен должный маркетинг данного права собственности. [2] Расчетная стоимость реализации (Estimated Realization Price) – это мнение относительно денежной суммы до вычета расходов на продажу, которую, как считает Оценщик на дату оценки, можно обоснованно ожидать достижимой в будущей безусловной сделке продажи права собственности при допущении, что продавец готов продать; совершение сделки состоится на будущую дату, определенную оценщиком с учетом достаточного периода для должного маркетинга, соответствующего характеру собственности и состоянию рынка. [3] Расчетная стоимость ограниченной реализации (Estimated Restricted Realization Price) – это мнение относительно денежной суммы до вычета расходов на продажу, которую, как считает Оценщик на дату оценки, можно обоснованно ожидать достижимой в будущей безусловной сделке продажи права собственности при допущении, что продавец готов продать; совершение сделки произойдет в будущем, в момент, определенный клиентом (и отмеченный в отчете об оценке); при этом не будет достаточного периода времени для должного маркетинга (соответственно характеру собственности и состоянию рынка).

|

|||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-05; просмотров: 689; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.136.154.103 (0.034 с.) |

,

, .

. ,

, .

.