Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Глава 1. Юридическое и экономическое понятие недвижимостиСтр 1 из 10Следующая ⇒

Глава 1. ЮРИДИЧЕСКОЕ И ЭКОНОМИЧЕСКОЕ ПОНЯТИЕ НЕДВИЖИМОСТИ Исторический опыт правового регулирования недвижимости Определяющие факторы недвижимого имущества Основные экономические характеристики недвижимости Специфические особенности недвижимости как товара Недвижимость как источник дохода Глава 2. ОПРЕДЕЛЕНИЕ БАЗЫ ОЦЕНКИ 2.1. Виды стоимости: основные понятия и оценочные категории Факторы, влияющие на стоимость недвижимости Классификация недвижимости и выбор базы оценки Глава 3. ПРИНЦИПЫ ОЦЕНКИ НЕДВИЖИМОСТИ Принципы, основанные на представлениях пользователя Принципы, связанные с землей, зданиями и сооружениями Принципы, связанные с рыночной средой Принцип наилучшего и наиболее эффективного использования Глава 4. ЗАТРАТНЫЙ ПОДХОД К ОПРЕДЕЛЕНИЮ СТОИМОСТИ Общие положения затратного метода 4.2. Методы определения полной стоимости воспроизводства или замещения Виды износа и его определение Глава 5. СРАВНИТЕЛЬНЫЙ РЫНОЧНЫЙ ПОДХОД К ОЦЕНКЕ Сущность метода сравнительного анализа продаж Выбор единиц и элементов сравнения 5.3. Методы определения поправок Практическое применение метода сравнения продаж Глава 6. ДОХОДНЫЙ ПОДХОД К ОЦЕНКЕ НЕДВИЖИМОСТИ Виды доходов и методы их расчета Метод валовой ренты Метод прямой капитализации Метод капитализации дохода

Основные экономические характеристики недвижимости Во-первых, любая недвижимость представляет собой вещь (материальный актив). Для каких бы целей ни использовалась недвижимость, ее прежде всего следует рассматривать с «материальной» точки зрения, так как натурально-вещественные свойства определяют самое главное в недвижимости – ее полезность. Специфика недвижимости как натурально-вещественной субстанции заключается в том, что она представляет собой не просто вещь, а неразрывное единство двух вещей: одна из них – земельный участок – является вещью природной, а другая – здание или строение – продуктом труда. Это априорное различие обуславливает и необходимость применения неодинаковых методов при анализе, оценке и экспертизе недвижимости.

Вся история человечества однозначно свидетельствует: появление и развитие жилья, других строений и сооружений, словом, всего того, что мы называем недвижимостью, является обязательным признаком любой цивилизации, потому что служит удовлетворению одной из самых основных человеческих потребностей. В связи с этим можно сделать следующий вывод: недвижимость (наряду с продуктами питания) обладает максимальной полезностью среди других благ, поскольку удовлетворяет жизненно важную материальную потребность, делает возможным само нормальное существование человека. Отличительной особенностью недвижимости как блага является весьма продолжительный период использования (от нескольких десятилетий до нескольких столетий, а иногда и более). В этом отношении недвижимость является уникальной по сравнению с любыми другими благами. Факт принадлежности недвижимости к экономическим благам следует считать бесспорным. Это означает, что любой объект недвижимости обладает ценностью. Ценность объекта недвижимости имеет не только абсолютный характер (прямое следствие полезности), но и относительное выражение, зависящее от степени полезности и уровня редкости, т.е. могут быть более и менее ценные объекты недвижимости. Конкретно это проявляется в такой характеристике, как целевое (функциональное) назначение объекта недвижимости. Целям непосредственно удовлетворения потребностей служит только один вид недвижимости – жилье. Недвижимость как экономическая категория есть материальный актив, стоимостной эквивалент которого определяется эффективностью его использования в качестве экономического блага, товара или источника дохода.

2.1. Виды стоимости: основные понятия и оценочные категории Стоимость – это деньги или денежный эквивалент, который покупатель готов обменять на какой-либо предмет или объект [27, с. 2]. Следует различать понятия стоимость, затраты и цена. Стоимость (value) – это мера того, сколько предполагаемый покупатель готов заплатить за оцениваемую собственность.

Затраты (cost) – это мера издержек, необходимых для того, чтобы создать объект недвижимости, сходный с оцениваемым, или денежные средства, необходимые для воспроизводства собственности. Цена (price) – это денежная сумма, требуемая, предлагаемая или уплаченная за товар или услугу. Цена, в отличие от стоимости, является историческим фактом, отражающим то, сколько было затрачено на покупки сходных объектов в прошлых сделках, т.е. относится к конкретному месту и времени. Термин «цена» используется также для обозначения «запрашиваемой цены» продавца. Виды стоимости недвижимости подразделяются на две группы: стоимость обмена (объективная) и стоимость использования (субъективная). 1. Стоимость обмена (objective value, value in exchange) носит объективный характер и предназначена для проведения операций с недвижимостью на рынке при покупке, продаже, передаче в залог, в том числе и под кредиты, сдаче в аренду и другим функциям. К стоимости обмена относятся: - рыночная стоимость (market value); - ликвидационная стоимость (salvage value); - страховая стоимость (insurance value); - залоговая стоимость (mortgage value); - арендная стоимость (rent value). Рыночная стоимость – это наиболее вероятная цена, которую можно получить от продажи имущества на конкурентном и открытом рынке при соблюдении условий «равновесия», т.е. продавец и покупатель действуют рационально, а при обсуждении цены стороны не испытывают давления каких-либо чрезвычайных обстоятельств. Данное определение стоимости включает представление о «нормальной» (равновесной) сделке как о передаче титула собственности от продавца к покупателю в определенный момент времени при выполнении следующих условий: - мотивация продавца и покупателя является типичной; - обе стороны хорошо информированы, например, квалифицирован-ными консультантами, и действуют целесообразно пониманию своего интереса; - имеется достаточное время, чтобы выявить реакцию рынка на сделанное предложение; - платеж осуществляется наличными деньгами или другим сравнимым способом; - компенсация продавцу за отчуждаемое имущество полностью представлена договорной ценой без каких-либо дополнительных уступок и связанных льгот. Концепция рыночной стоимости основывается на том, что типичный покупатель на рынке недвижимости имеет возможность выбрать альтернативные объекты недвижимости. Рыночная стоимость является объективной, независимой от желания отдельных участников рынка недвижимости и отражает реальные экономические условия, складывающиеся на этом рынке. Ликвидационная стоимость представляет собой чистую денежную сумму, которую собственник объекта может получить при его принудительной продаже. Страховая стоимость объектов недвижимости рассчитывается на основе либо полной восстановительной стоимости, либо полной стоимости замещения объекта, который подвержен риску уничтожения (или разрушения). На базе страховой стоимости объекта определяются страховые суммы, страховые выплаты и страховые проценты. Залоговая стоимость есть оценка объекта недвижимости в сфере ипотечного кредитования, осуществляемая по рыночной стоимости. 2. Стоимость использования (subjective value, value in use) отражает намерения владельца или арендатора. Стоимость использования основана на эффективности использования недвижимости в форме дохода, полезности или удобств.

Стоимость использования (потребительская стоимость) отражает ценность объекта недвижимости для конкретного собственника, который не собирается выставлять объект на рынок недвижимости. Оценка потребительской стоимости объекта производится исходя из существующего профиля его использования и тех финансово-экономических параметров, которые наблюдались в период предыстории функционирования объекта и прогнозируются в будущем. К стоимости использования могут быть отнесены: - инвестиционная стоимость (investment value); - балансовая стоимость (book value); - стоимость для целей налогообложения (taxable value). Инвестиционная стоимость. Капитал преследует цель воспроизвести себя с приращением. Недвижимое имущество представляет собой прекрасный инструмент для генерирования дохода. Типичный инвестор, вкладывая капитал в недвижимость, стремится получить наряду с возвратом вложенного капитала еще и прибыль на вложенный капитал. Поэтому расчет инвестиционной стоимости производится исходя из ожидаемых данным инвестором доходов и конкретной ставки их капитализации. Под балансовой стоимостью понимается стоимость имущества, включенная в балансовую ведомость предприятия или организации. Она включает стоимость недвижимости, индексированную на дату переоценки основных фондов за вычетом бухгалтерской амортизации, утвержденной постановлением правительства, и стоимость вновь возведенных и приобретенных объектов за отчетный период. Стоимость для целей налогообложения имущества физических и юридических лиц определяется аккредитованными при налоговых инспекциях экспертами-оценщиками на основе либо рыночной, либо восстановительной стоимости объекта. В России в настоящее время оценка имущества физических лиц в целях налогообложения производится путем расчета так называемой инвентариза-ционной стоимости, базирующейся на восстановительной стоимости объекта недвижимости. Восстановительная стоимость (стоимость воспроизводства объекта, аналогичная понятию затрат) определяется издержками в текущих ценах на строительство точной копии оцениваемого объекта в его «новом» состоянии (без учета износа), с использованием таких же архитектурных решений, строительных конструкций и материалов, а также с тем же качеством строительно-монтажных работ. В данном случае воспроизводятся тот же моральный износ объекта и те же недостатки в архитектурных решениях, которые имелись у оцениваемого объекта. Восстановительная стоимость выражается издержками на восстановление точной копии объекта.

Другой аспект затрат отражается понятием стоимости замещения, которая определяется расходами в текущих ценах на строительство объекта, имеющего с оцениваемым эквивалентную полезность, но построенного в новом архитектурном стиле с использованием современных проектных нормативов и прогрессивных материалов и конструкций, а также современного оборудования объекта недвижимости. Стоимость замещения выражается издержками на создание объекта функционального аналога. Продажная цена может отличаться от рыночной стоимости, особенно если отсутствуют те или иные условия равновесия. Например, продавец вынужден соглашаться на сделку, уступая в цене, потому что у него нет достаточного времени для выявления реакции рынка. Или для покупателя приобретение именно данного объекта недвижимости имеет особую привлекательность, вызванную, например, налоговым регулированием. На продажную цену оказывает влияние также стоимость и доступность ипотечного кредитования. Общие положения затратного метода Сущность затратного метода заключается в том, что стоимость недвижимости определяется затратами на приобретение участка земли, его благоустройства и строительство на нем оцениваемого объекта недвижимости (зданий и сооружений). Применение затратного метода необходимо при: - анализе нового строительства; - определении варианта использования земли; - реконструкции зданий; - оценке для целей страхования; - оценке для целей налогообложения; - оценке последствий стихийных бедствий; - оценке специальных зданий и сооружений. Однако всегда следует помнить, что затраты на строительство является лишь базисом рыночной стоимости и чаще всего бывают или больше, или меньше ее. Только при новом строительстве, соответствующем ННЭИ участка земли, стоимость, определенная затратным методом, соответствует рыночной стоимости. Например, рыночная стоимость шикарной гостиницы, расположенной в неудачном месте (на окраине города), будет меньше, чем стоимость, определенная затратным методом. В свою очередь, рыночная стоимость комплекса автозаправочной станции будет значительно больше затрат на строительство. В условиях становления рынка, когда идет массовая переориентация производства на новые технологии, может оказаться так, что объект недвижимости может вообще не иметь стоимости. Например, если предприятие производит никому ненужную продукцию и его производственные площади не поддаются реконструкции под новое строительство, то рыночная стоимость такой недвижимости стремится к нулю. Применение же затратного метода приведет в этом случае к неправильной ориентации потенциальных покупателей.

В настоящее время в нашей стране этот момент часто не учитывается и приводит к неправильной оценке основных фондов предприятий, так как переоценка основных фондов производится в основном по затратному методу. Оценщику следует помнить, что балансовая стоимость основных фондов предприятий не соответствует их рыночной стоимости. Стоимость недвижимости по затратному методу – это стоимость полного замещения или воспроизводства минус износ плюс стоимость земельного участка как свободного. Полная стоимость замещения (ПСЗ) – стоимость строительства в текущих ценах объекта, обладающего эквивалентной полезностью с объектом оценки, однако с использованием современных материалов в соответствии с новыми стандартами, дизайном и планировкой. Полная стоимость воспроизводства (ПСВ) – это стоимость строительства в текущих ценах точной копии оцениваемого объекта с использованием таких же материалов, стандартов, дизайна и с тем же качеством работ, которые воплощают в себе все его недостатки и функциональный износ. В оценочной деятельности использование полной стоимости воспроизводства является предпочтительным. Объясняется это тем, что при замещении создается новое здание, отличное от оцениваемого, и оценить различия в степени полезности каждого довольно затруднительно. С теоретической точки зрения использование стоимости замещения является более предпочтительным, поскольку маловероятно, что кто-то захочет воспроизвести здание, построенное несколько лет назад, со всеми его функциональными недостатками. Исходя из того, что разумный покупатель не заплатит за существующее здание больше, чем за постройку нового по современным стандартам с учетом времени и риска строительства, то можно считать, что ПСЗ является верхним пределом стоимости недвижимости. Существуют серьезные ограничения, связанные с применением метода: 1. Затратный метод не отражает стоимости прогнозируемых доходов, что является определяющим для недвижимости, приносящей доход. 2. Большие трудности и неопределенности с определением износа, особенно если зданию более 10 лет. 3. Метод не учитывает возможности применения варианта наилучшего и наиболее эффективного использования участка. Последовательность действий при применении затратного метода следующая: 1. Рассчитывается стоимость земельного участка и работ по его благоустройству. Если участок арендован, то учитывается стоимость прав аренды. 2. Определяется полная стоимость воспроизводства или замещения. 3. Производится расчет всех видов износа: физический, функциональный, внешний. 4. Вычитается полный износ из ПСВ (ПСЗ) с целью получения стоимости зданий и сооружений. 5. Производится суммирование стоимости земельного участка, стоимости зданий и сооружений и стоимости работ по благоустройству участка. 4.2. Методы определения полной стоимости воспроизводства или замещения Оценщики в своей практике используют разнообразные методы определения ПСВ и ПСЗ. Наиболее часто применяемыми методами являются: - метод количественного анализа; - метод разбивки по компонентам; - метод сравнительной единицы; - метод «50 х 50». Метод количественного анализа. При использовании данного метода производится детальный подсчет всех издержек на сооружение составных частей нового здания, косвенных издержек, а также других расходов. Для реализации этого метода первоначально составляется количественный перечень всех материалов и оборудования, а также производится расчет трудозатрат, необходимых для установки каждого элемента. К рассчитанным затратам добавляются косвенные и накладные расходы, а также прибыль подрядчика. К прямым затратам относятся затраты на материалы, энергию, транспортные расходы и рабочую силу, к косвенным затратам – накладные расходы, прибыль подрядчика, страховка, процентные выплаты по кредиту, гонорар архитекторов, проектировщиков, затраты на подготовку технико-экономического обоснования, отвод земли и т.п. Метод количественного анализа наиболее точный, но и наиболее трудоемкий, требующий специальных знаний в области строительства вообще и в сметном деле в частности. Учитывая, что большинство оценщиков не имеет базового строительного образования, целесообразно для подобной работы привлекать квалифицированных сметчиков. Метод разбивки по компонентам. Этот метод предусматривает исполь-зование показателей затрат по отдельным компонентам здания, включая их установку. ПРИМЕР. Затраты на кладку 1 м2 стены из керамического кирпича на конец 1996 г. составляют 561 тыс. руб., в том числе 28 тыс. руб. накладные расходы, и включают:

Следовательно, если известен объем стен оцениваемого здания, например 120 м3, то можно определить стоимость на 1 января 1997 г. 561 000 руб. х 120 м3 =67 320 000 руб. Метод разбивки по компонентам в определенном смысле можно рассматривать как модификацию метода количественного анализа. В России исходную информацию для применения этого метода можно найти в периодически издаваемых межрегиональных информационно-аналитических бюллетенях фирмы КО-ИНВЕСТ «Индексы цен в строительстве». Метод сравнительной единицы. Применяется по отношению к стандартным типовым зданиям и сооружениям, имеющим небольшие отклонения в конструктивном решении. Полная стоимость воспроизводства оцениваемого здания находится по формуле: ПСВ = В х Vстр х k х I, где В – восстановительная стоимость единицы измерения (1 м3) данного типа здания; Vстр – строительный объем здания; k – поправочный коэффициент, учитывающий отличие конструктивного решения здания, внутреннего оборудования, климатического района и территориального пояса; I – индекс цен от 1 января 1969 г. до даты оценки. Этот метод очень широко применяется оценщиками в своей практической деятельности, особенно при проведении переоценке основных фондов предприятий. В 1970-1972 гг. отраслевыми проектными институтами министерств и ведомств СССР разработаны сборники укрупненных показателей восстановительной стоимости (УПВС) зданий и сооружений для переоценки основных фондов на 1 января 1972 г. Всего разработано 37 сборников УПВС зданий и сооружений различных отраслей народного хозяйства, в которых приведены значения стоимости 1 м3 (1 м2) различных зданий и сооружений и поправочные коэффициенты. В состав оценочных таблиц входят следующие показатели: 1) группа капитальности; 2) характеристика конструкций зданий и элементов их благоустройства; 3) стоимость единицы строительных работ за 1 м3 (1 м2); 4) необходимые примечания, поправочные коэффициенты надбавки и уменьшения, связанные с наличием или отсутствием в оцениваемом здании того или иного вида благоустройства; 5) удельные веса стоимости отдельных конструктивных элементов в процентах. ПРИМЕР. Требуется оценить 9-этажное крупнопанельное жилое здание, расположенное в г. Ростове-на-Дону. V=28 734 м3. Решение. Ростов-на-Дону относится ко второму территориальному поясу и расположен в III климатическом районе. Определяем ПВС здания по сб. №28 УПВС жилых зданий и сооружений коммунально-бытового назначения для переоценки основных фондов». Согласно табл. 60 и указаниям п. 3 технической части настоящего сборника восстановительная стоимость 1 м3 здания составит: В = 30,2 х 0,94 = 28,4 руб./ м3, где 30,2 – восстановительная стоимость здания для 2-го территориального пояса; 0,94 – поправочный коэффициент для третьего климатического района. ПВС на 1 января 1969 г. состоит: 28,4 х 28 734 = 816 046 руб. Стоимость на дату оценки составит: 816 046 х 33 = 26 929 505 руб., где 33 – индекс цен от 1 января 1969 г. до даты оценки (1 января 2001г.). Метод валовой ренты Оценка недвижимости с использованием метода валовой ренты основана на предположении, что существует прямая зависимость между ценой продажи и доходом от сдачи недвижимости в аренду. Инструментом этого метода является мультипликатор валовых рентных платежей (GRM – gross rent multiplier), который рассчитывается как отношение цены покупки (продажи) к рентному доходу. В качестве рентного дохода может быть использован либо потенциальный валовой доход, либо действительный валовой доход. ПРИМЕР. Объект недвижимости продан за 1 000 000 руб., а величина действительного валового дохода составляет 125 000 руб. Следовательно, величина мультипликатора будет равна: 1 000 000/125 000 = 8,0. Ставка валовой доходности, рассчитанная по этим данным, составит: 125 000/1 000 000 = 0,125. Ставка валовой доходности и мультипликатор рентных платежей являются взаимообратными величинами (1/8 =-0,125). В зависимости от традиций рынка валовой доход может рассматриваться либо в годовом исчислении, либо в месячном. Аппарат GRM часто применяется в странах с рыночной экономикой для оценки односемейных жилых домов, где используется месячный мультипликатор валовой ренты. при этом учитываются рентные платежи за немеблированное жилье без включения коммунальных услуг. Если имеется возможность получить информацию на рынке недвижимости по совершенным сделкам со сходными объектами, в частности, о цене их продажи, доходности, величине мультипликатора или валовой ставки доходности, то, используя эти данные, можно приближенно произвести оценку объекта, выставленного на продажу. ПРИМЕР. На продажу выставлен объект недвижимости, действительный валовой доход которого составляет 225 000 руб. По ранее совершенным сделкам с недвижимостью получены следующие данные (табл. 6.1). Таблица 6.1 Информация по совершенным сделкам с недвижимостью

Оценщик может рассчитать среднюю рыночную ставку дохода следующим образом:

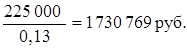

Сравнив все качественные параметры и местоположение объектов, оценщик принял решение, что наилучшее значение валовой ставки дохода – 13%. В этом случае стоимость продаваемого объекта будет равна:

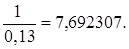

Эту же величину можно получить, если для оценки применяется значение мультипликатора валовых рентных платежей:

Стоимость продаваемого объекта недвижимости 225 000 · 7,692307 = 1 730 769 руб. Метод определения стоимости на основе GRM достаточно прост и часто используется в практике западных оценщиков. Причем существует два подхода к этому методу. Один подход основан на том, что при определении мультипликатора не нужно вносить поправки на различие сопоставимых объектов, а если объект сильно отличается, то он просто не рассматривается. Второй подход основан на внесении поправок физических характеристик объектов, как это делается в подходе по сопоставимым продажам. Метод прямой капитализации В терминах оценки недвижимости капитализацию следует понимать как определение величины текущей стоимости будущего потока доходов и выгод, полученных в результате владения объектами недвижимости. Капитализи-рованный поток доходов, т.е. текущая стоимость этого потока, является оценкой стоимости объекта недвижимости. В рамках доходного подхода стоимость недвижимости определяется по формуле:

где V — стоимость недвижимости; N01 — чистый операционный доход; К — коэффициент капитализации. На этой простой формуле строится продуманная и испытанная в рыночных условиях теория оценки доходной недвижимости. Чистый операционный доход (NOI). Понятие чистого операционного дохода используется только в теории оценки недвижимости, поэтому оценщику важно самому иметь четкие представления о нем и давать необходимые пояснения NOI в отчете об оценке. Чистый операционный доход – это рассчитанная устойчивая величина ожидаемого чистого годового дохода, полученного от оцениваемого имущества после вычета всех операционных расходов и резервов, но до обслуживания долга по ипотечному кредиту и учета амортизационных начислений. Последовательность расчета NOI следующая: 1. Определяется потенциальный валовой доход (ПВД) от сдачи недвижимости в аренду в первый после даты оценки год на условиях рыночной арендной платы. 2. Определяется эффективный валовой доход (ЭВД) посредством вычитания из ПВД предполагаемых убытков из-за незагруженности помещений, смены арендаторов, потерь при сборе арендной платы. 3. Из прогнозируемого ЭВД вычитаются все годовые прогнозируемые расходы, к которым относятся постоянные и операционные расходы, а также резервы. К постоянным расходам относятся расходы, которые не зависят от степени загруженности объекта недвижимости (налоги на имущество, страховые взносы). К операционным (эксплуатационным) расходам относятся традиционные расходы на содержание недвижимости, предоставление услуг арендаторам и поддержание устойчивого потока доходов: - коммунальные услуги; - зарплата персонала; - налоги на зарплату; - оплата договорных услуг (телефон, противопожарная система, лифт, охрана, устройство ландшафта); - содержание помещений; - реклама и др. Под резервом понимается ежегодное резервирование денег на долгосрочные расходы, например, капремонт здания. Наиболее сложным вопросом оценки доходной недвижимости является определение ставки капитализации (К). Простейшим и наилучшим способом определения коэффициента капитализации является получение ее с помощью собранных на рынке данных. Из ранее приведенной формулы следует, что коэффициент капитализации будет равен

Коэффициент капитализации, определенный таким способом, называется общей ставкой капитализации. ПРИМЕР. Проводя оценку объекта недвижимости, оценщик установил, что аналогичный объект в том же секторе рынка продан за 350 000 долл. После исследования отчета по этому объекту, оценщик установил, что чистый операционный доход (NOI) по нему составил 85 000 долл. Требуется определить общую ставку капитализации. Решение. К = 85 000 / 350 000 = 0,24 = 24%. Использование общей ставки капитализации является хорошим инструментом анализа приносящей доход недвижимости, когда она не отягощена ипотечным долгом. Когда же под недвижимость выдан кредит, то эта техника не способна учесть особенности долга, поэтому оценщик вынужден переходить к более сложным методам анализа. Кредиты для финансирования сделок с недвижимостью привлекаются в силу ряда причин, основными из которых являются следующие: 1. Стоимость недвижимости высока, и лишь немногие покупатели располагают достаточной суммой для ее приобретения. 2. Те, кто обладает достаточными средствами, стремятся уменьшить риск вложений капитала, то есть стремятся диверсифицировать свои инвестиции. 3. Использование кредитов позволяет инвестору контролировать большие объемы собственности, приносящей доход. 4. Экономия за счет сокращения налогов (в большинстве стран проценты по кредитам не облагаются налогом). Следовательно, инвестиции в недвижимость в большинстве случаев состоят из двух составляющих: ипотечный кредит и собственный капитал. При этом ставка капитализации должна удовлетворять рыночным требованиям дохода на обе эти части инвестиций с учетом риска вложений капитала в недвижимость. Таким образом, коэффициент капитализации разделяется на две составляющие: ипотечная постоянная и ставка капитализации на собственный капитал. Ипотечная постоянная (Ki) представляет собой отношение ежегодных выплат по обслуживанию долга к основной сумме ипотечной ссуды. Ставка капитализации на собственный капитал (Kсоб.к) – это отношение денежных поступлений до вычета налогов к сумме вложенных собственных средств. Когда известны ипотечная постоянная и ставка капитализации на собственный капитал, то общую ставку можно получить с помощью метода инвестиционной группы, или метода связанных инвестиций.

где М – отношение кредита к стоимости недвижимости. ПРИМЕР. Инвестор планирует получение 15% дохода на свои инвестиции в объект недвижимости. Для финансирования сделки имеется возможность получить кредит, равный 70% стоимости этого объекта недвижимости, под 10% годовых. В течение 5 лет должна быть погашена основная сумма долга и проценты по ипотечному кредиту. Определить ставку капитализации и стоимость объекта недвижимости при условии, что чистый операционный доход от него составляет 40 000 долл.. Решение. Величина ипотечной составляющей вычисляется с помощью функции взноса на амортизацию единицы

Общая ставка капитализации К = 0,7х0,26 + (1 - 0,7)х0,15 =0,227. Стоимость объекта составит V= 40 000 / 0,227 = 176 211 долл. Наряду с приведенными методами для определения величины коэффициента капитализации (процентной ставки) используется также метод кумулятивного построения. Он предусматривает построение процентной ставки как результата суммирования нескольких величин. За основу принимается так называемая безрисковая ставка, т.е. ставка, показывающая доходность на наиболее надежные ценные бумаги. Как правило, это государственные ценные бумаги. К данной безрисковой ставке прибавляются поправки на риск, связанный с особенностями оцениваемого вида недвижимости. К этим поправкам относятся: риск по объектам, сданным в аренду малонадежным арендаторам; риск на недостаточную ликвидность оцениваемых активов; риск, частично страхующий от политической нестабильности, и т.д. Все поправки учитываются в процентах. Сумма безрисковой ставки и внесенных поправок является процентной ставкой, по которой рассчитывается коэффициент капитализации. Основанием для внесения поправок служат не только общеизвестные данные, но и субъективное мнение эксперта-оценщика, основанное на его знаниях и опыте. Так, например, при расчете процентной ставки кумулятивным методом могут суммироваться: ставка дохода по безрисковой ценной бумаге – 6,0%; премия за риск инвестирования в данный объект – 4,5%; премия за политический риск – 2,5%; премия за прочие особые риски – 5,0%; Итого процентная ставка – 18,0%. Метод капитализации дохода Метод капитализации дохода представляет собой способ конвертации будущих выгод от владения недвижимостью в ее текущую стоимость. Эти выгоды состоят из двух частей: 1. Периодические денежные потоки от эксплуатации недвижимости (NOI) и дополнительные чистые денежные потоки без амортизации и подоходного налога. 2. Денежный поток от продажи недвижимости в конце периода владения (холдингового периода) за вычетом издержек от оформления сделки. Определяющим шагом в методе капитализации является выбор соответствующих ставок капитализации. Этот процесс должен проводиться оценщиком на основе детального исследования рынка. При этом следует иметь ввиду такие моменты: - точные значения ставки капитализации и дохода от объекта можно получить только после его продажи; - при проведении анализа могут быть использованы данные по сопоставимым продажам; - при проведении анализа оценщик должен учитывать возможность вложения капитала в альтернативные инструменты финансового рынка и, следовательно, тенденции и динамику их развития в прогнозный период; - в процессе анализа оценщик должен получить определенный диапазон значений ставок капитализации для оцениваемого объекта, который находится в границах сопоставимых продаж; - окончательный выбор ставок дохода целиком зависит от мнения оценщика, основанного на его опыте и проведенном анализе. ПРИМЕР. Офисное здание выставлено на продажу за 7,5 млн. долл. Общая площадь помещений здания составляет 4000 м2. На момент продажи здание арендуется надежным арендатором. По условиям аренды арендатор выплачивает авансовую арендную плату из расчета 200 долл. за 1м2 в год. Срок аренды заканчивается через 2 года, и арендатор планирует освободить здание. Проведенный оценщиком анализ здания после освобождения показывает, что здание целесообразно реконструировать под четыре офисные секции по 1000 м2 каждая. В этом случае ожидается, что арендная плата может возрасти до 300 долл. за 1м2. На такую реконструкцию потребуется 600 000 долл. Она может быть осуществлена в течение трех месяцев. В оставшееся время третьего года арендаторами будет занято только две секции из четырех. При этом постоянные расходы на содержание здания составляют 170 000 долл., а операционные расходы – 20% от годовых поступлений арендной платы. Ожидается, что с третьего по восьмой год сбор арендной платы составит 90%, постоянные расходы будут возрастать на 5% в год, арендная плата останется на прежнем уровне. Ставка капитализации, определенная оценщиком, составляет: на первые два года – 10%, на последующие три – 12% и на оставшиеся – 13%. Проведенный анализ рыночной среды показывает, что через 8 лет объект может быть продан

|

|||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-05; просмотров: 1045; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.188.40.207 (0.153 с.) |

,

, .

. ,

, .

.