Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Определение срока простой ренты ⇐ ПредыдущаяСтр 8 из 8

В коммерческом контракте обычно указываются порядок погашения обязательств рентными платежами с указанием срока ренты (времени от начала реализации ренты до момента начисления последнего платежа). Срок ренты n может рассчитываться либо по известной наращенной сумме S, либо по известной современной стоимости A. 1-й случай. Определение срока простой ренты n при известной наращенной сумме S. Для определения срока простой ренты при платежах по схеме постнумерандо используется следующая формула

Если рентные платежи осуществляются по схеме пренумерандо, то определение срока n простой ренты производится по формуле

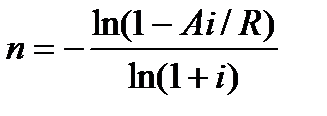

Срок простой ренты при платежах по схеме постнумерандо определяется по следующей формуле:

В случае, когда реализуется рента пренумерандо, то срок ренты рассчитывается по выражению:

В качестве основного литературного источника мы рекомендуем использовать [1,2], в качестве дополнительного – [4,5,6].

Существует ряд других разновидностей рент. Более подробно ознакомиться с этой теме можно, используя в качестве основного литературного источника [2,4], в качестве дополнительного – [6,8]. Тема 5. Портфельный анализ В этом разделе изучается поведение инвестора в случае недетерминированности эффективности финансовых операций. Вводятся вероятностные характеристики портфеля ценных бумаг, служащие основой для общей постановки задачи об оптимальном портфеле и определения оптимальной структуры рискового портфеля (для моделей Марковица Тобина). Рассматриваются вопросы оптимизации портфеля ценных бумаг по квантильному критерию, а также методы управления рыночными рисками. Что касается эконометрических моделей, то они весьма продуктивны при прогнозировании и оценке рисков доходности ценных бумаг по интервальным прогнозам на основе классических и обобщенных регрессионных моделей. На практических и лабораторных занятиях в компьютерном классе рассматриваются элементы финансового моделирования в MS Excel. На практике для оценивания риска финансовых операций могут быть использованы и другие критерии: риск разорения, кредитный риск, депозитный риск, критерии предельного заданного уровня и наиболее вероятного исхода и др. Суть их достаточно корректно и кратко изложена в [4]. Интересные и поучительные примеры применения этих критериев для риск-менеджера можно найти в [5], а также в [8] списка рекомендуемой литературы.

Изучая эту тему, студенты должны уметь сопоставлять достаточно размытым вербальным формулировкам основных представлений о рисках и неопределенности вероятностно-статистический инструментарий (рабочие формулы) и технологию использования финансовых и статистических функций MS EXCEL для автоматизации количественных оценок и проверки уровня риска портфелей ценных бумаг. В качестве основного литературного источника мы рекомендуем использовать [1,2,4], в качестве дополнительного – [5,6,9].

Авторы надеются, что предлагаемый курс поможет студентам осмыслить неоднозначные процессы развития экономической системы современного мира и России, заглянуть в разнообразный и увлекательный мир прикладной математики и в итоге приобрести навыки профессионального видения и решения экономических проблем в финансово-экономических исследованиях. Желаем Вам успеха!

|

|||||

|

|

Последнее изменение этой страницы: 2017-02-07; просмотров: 148; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.118.9.7 (0.006 с.) |

. (32)

. (32) . (33)

. (33) . (34)

. (34) (35)

(35)