Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Тема1. Методика проведения аудиторских проверок.Стр 1 из 11Следующая ⇒

Тема1. Методика проведения аудиторских проверок. ВП). Классификация методик проведения аудита. В настоящее время можно выделить 4 основных подхода к созданию методик аудита: 1) бухгалтерский; 2) юридический; 3) специальный; 4) отраслевой. Бухгалтерский подход является традиционным. Он заключается в разработке методик проверки по различным разделам бухучета, например, аудит кассовых операций, аудит расчетов с персоналом по оплате труда и т.д. Методики аудиторской проверки по счетам бухучета в том или ином наборе выступают составными частями каждой аудиторской проверки. В правилах (стандартах) аудиторской деятельности они называются методиками проверки оборотов и сальдо по счетам бухучета. Юридический подход включает в себя разработку методик проверки различных вопросов с юридической точки зрения. В некоторых аспектах такие методики пересекаются с бухгалтерскими, но подразумевают более глубокое изучение правовой стороны отражения хозяйственной деятельности предприятия в учете. К таким методикам можно отнести методику аудита уставного капитала, включающую экспертизу правильности и полноты формирования уставного капитала, а также порядок проверки правильности отражения в учете расчетов с учредителями. Экспертиза заключенных предприятием хозяйственных договоров на соответствие законодательству и экспертиза соблюдения трудового законодательства также относится к юридическому типу методик аудита. В стандартах аудиторской деятельности они называются методиками проверки средств системы контроля. Специальный подход включает в себя разработку методик проверки групп предприятий, обладающих общими специальными признаками (структурой управления, структурой капитала, численностью работников, налоговым режимом, организационно-правовой формой). Например, методики аудита предприятий с иностранными инвестициями, предприятий, работающих в условиях специальных налоговых режимов (по упрощенной системе налогообложения). При отраслевом подходе разрабатываются методики аудита предприятий в зависимости от вида их деятельности и отраслевой принадлежности. К таким методикам относятся методики аудита: предприятий торговли, сельскохозяйственных предприятий, строительных организаций, банков, страховых организаций, инвестиционных институтов. В этих методиках учтены особенности проверки состава затрат, организации управленческого учета.

Применяя все перечисленные методики необходимо использовать современные инструментальные средства – тесты, таблицы, анкеты, опросные листы – облегчающие работу аудиторов. ВП).План и программа аудиторской проверки раздела учета. Планирование аудиторской проверки учредительных документов и расчетов с учредителями осуществляется на основе сводного общего плана и сводной программы аудита экономического субъекта. Общий план проверки учредительных документов и расчетов с учредителями должен учитывать направления аудита, рассмотренные выше. Необходимо отметить, что общий план и программа аудита учредительных документов и расчетов с учредителями могут быть дополнены исходя из следующих моментов. 1. В бухгалтерском учете отражается величина уставного капитала, зарегистрированная в учредительных документах экономических субъектов, как совокупность вкладов (долей, паевых взносов учредителей (участников), акций по номинальной стоимости (для акционерных обществ) в денежной, натуральной, нематериальной форме или в виде ценных бумаг. 2. Минимальный уставный капитал открытого акционерного общества должен составлять не менее тысячекратной суммы минимального размера оплаты труда, установленного федеральным законом на дату регистрации общества, а для остальных коммерческих организаций — не менее стократной суммы минимального размера оплаты труда. 3. Уставный капитал и фактическая задолженность учредителей (участников) по вкладам (взносам) в уставный капитал учитываются и отражаются в отчетности отдельно. 4. Акции общества при его учреждении должны быть полностью оплачены в течение срока, определенного уставом общества, при этом не менее 50% уставного капитала общества должно быть оплачено к моменту регистрации общества, а оставшаяся часть — в течение года с момента его регистрации. 5. Дополнительные акции общества должны быть оплачены в течение срока, определенного в соответствии с решением об их размещении, но не позднее одного года с момента их приобретения (размещения).

6. Оплата акций и иных ценных бумаг акционерного общества может осуществляться деньгами, ценными бумагами, другими вещами или имущественными правами либо иными правами, имеющими денежную оценку. Форма оплаты акций общества при его учреждении определяется договором о создании общества или уставом общества, а дополнительных акций и иных ценных бумаг — решением об их размещении. Акции и иные ценные бумаги общества, которые должны быть оплачены неденежными средствами, оплачиваются при их приобретении в полном размере, если иное не установлено договором о создании общества при его учреждении или решением о размещении дополнительных акций. Денежная оценка имущества, вносимого в оплату акций при учреждении общества, производится по соглашению между учредителями. 7. При оплате дополнительных акций и иных ценных бумаг общества неденежными средствами денежная оценка имущества, вносимого в оплату акций и иных ценных бумаг, производится советом директоров. Если номинальная стоимость приобретаемых таким способом акций и иных ценных бумаг общества составляет более двухсот установленных федеральным законом минимальных размеров оплаты труда, то необходима денежная оценка имущества, вносимого в оплату акций и иных ценных бумаг общества, независимым оценщиком (аудитором). 8. Акции, поступившие в распоряжение общества, не предоставляют права голоса, не учитываются при подсчете голосов, по ним не начисляются дивиденды. Такие акции должны быть реализованы не позднее одного года с момента их поступления в распоряжение общества, в противном случае общее собрание акционеров должно принять решение об уменьшении уставного капитала общества погашением указанных акций. 9. Сумма уставного капитала увеличивается или уменьшается в соответствии с результатами рассмотрения итогов деятельности экономического субъекта за год и после перерегистрации учредительных документов с внесенными в них изменениями. 10. Для обобщения информации о состояний и движении уставного капитала экономического субъекта предназначен пассивный балансовый счет 80 «Уставный капитал». Сальдо по этому счету должно соответствовать размеру уставного капитала, зафиксированному в учредительных документах предприятия. Записи по счету 80 производятся лишь в случаях увеличения или уменьшения уставного капитала, в установленном порядке и после внесения соответствующих изменений в учредительные документы предприятия. После государственной регистрации экономического субъекта его уставный капитал в сумме вкладов учредителей (участников), предусмотренных учредительными документами (в сумме произведенной подписки на акции), отражается по кредиту счета 80 «Уставный капитал» в корреспонденции со счетом 75 «Расчеты с учредителями». Аналитический учет по счету 80 «Уставный капитал» организуется таким образом, чтобы обеспечивать формирование информации по учредителям предприятия, стадиям формирования капитала и видам акций. 11. Фактическое поступление вкладов учредителей проводится по кредиту счета 75 «Расчеты с учредителями» в корреспонденции со счетами по учету: денежных средств (счета 50, 51, 52, 55), материальных ценностей (счета 01, 08, 10, 11, 20, 21, 23, 29, 41, 43), нематериальных активов (счет 04), ценных бумаг (счет 58).

12. При предоставлении предприятию в качестве вклада прав на пользование зданиями, сооружениями и оборудованием делаются записи по кредиту счета 75 «Расчеты с учредителями» в корреспонденции со счетом 04 «Нематериальные активы». Одновременно на забалансовый счет 001 «Арендованные основные средства» принимается балансовая стоимость указанных зданий, сооружений и оборудования. 13. Оприходование имущества, предоставленного в натуральной форме в собственность предприятия в счет вкладов в уставный капитал (в оплату акций), производится в оценке, определенной по договоренности учредителей. Оприходование имущества, предоставленного в натуральной форме в пользование предприятию в счет вкладов в уставный капитал (в оплату акций), производится в оценке, определенной исходя из арендной платы за пользование этим имуществом, исчисленной за весь указанный в учредительных документах срок деятельности предприятия или другой установленный учредителями срок, если иное не предусмотрено учредительными документами. В аналогичном порядке проверяются расчеты по вкладам в уставный (складочный) капитал с учредителями (участниками) предприятий других организационно-правовых форм. При этом запись по дебету счета 75 «Расчеты с учредителями» и кредиту счета 80 «Уставный капитал» производится на всю величину уставного (складочного) капитала, объявленную в учредительных документах. В том случае, когда акции предприятия, созданного в форме акционерного общества, реализуются по цене, превышающей номинальную их стоимость, вырученная сумма разницы между продажной и номинальной стоимостью относится в кредит счета 83 «Добавочный капитал». По данным субсчета 75—2 «Расчеты по выплате доходов» проверяются расчеты с учредителями предприятия по выплате им доходов. Начисление и выплата доходов работникам предприятия, входящим в число его учредителей, учитываются на счете 70 «Расчеты с персоналом по оплате труда». Начисление доходов от участия в предприятии отражается записью по дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)» и кредиту счета 75 «Расчеты с учредителями». При отсутствии или недостаточности прибыли для выплаты доходов, но при наличии обязательств, предусмотренных законодательством или учредительными документами, по выплате доходов за счет резервного фонда (капитала) начисление доходов отражается по дебету счета 82 «Резервный капитал» и кредиту счета 75 «Расчеты с учредителями».

Выплата начисленных сумм доходов отражается по дебету счета 75 «Расчеты с учредителями» в корреспонденции со счетами учета денежных средств. При выплате доходов от участия в предприятии продукцией (работами, услугами) этого предприятия, ценными бумагами и т.п. в бухгалтерском учете производятся записи по дебету счета 75 «Расчеты с учредителями» в корреспонденции со счетами учета реализации соответствующих ценностей. Суммы налога на доходы от участия в предприятии, подлежащие удержанию у источника выплаты, учитываются по дебету счета 75 «Расчеты с учредителями» и кредиту счета 68 «Расчеты с бюджетом». Аналитический учет по счету 75 «Расчеты с учредителями» ведется по каждому учредителю, кроме учета расчетов с акционерами — собственниками акций на предъявителя в акционерных обществах. Серьезное внимание необходимо уделить аудиторской проверке организации учета и выплат дивидендов. Общество обязано выплатить объявленные по каждой категории (типу) акций дивиденды. Дивиденды выплачиваются деньгами, а в случаях, предусмотренных уставом общества, — иным имуществом. Суммы дивидендов выплачиваются из чистой прибыли общества за текущий год. Дивиденды по привилегированным акциям определенных типов могут выплачиваться за счет специально предназначенных для этого фондов общества. Общество не вправе принимать решение о выплате (объявлении) дивидендов по акциям: • до полной оплаты всего уставного капитала общества; • если на момент выплаты дивидендов оно имеет признаки несостоятельности (банкротства) в соответствии с правовыми актами Российской Федерации о несостоятельности (банкротстве) предприятий или если указанные признаки появятся у общества в результате выплаты дивидендов; • в других случаях, предусмотренных законодательством. Важным моментом при проведении аудита является проверка начисления и выплаты налогов и иных обязательных платежей. Необходимо отметить, что аудитор проверяет правильность и своевременность налогообложения по следующим основным федеральным налогам: налогу на добавленную стоимость, налогу на доходы физических лиц, налогу на прибыль и единому социальному налогу.

ВП). Типичные ошибки. При организации учета расчетов с учредителями и формировании уставного капитала возникают различные упущения, ошибки, испорченные записи. Приведем основные из них: -кредитовый остаток по счету 80 не соответствует заявленному в учредительных документах; -необоснованное увеличение уставного капитала в результате завышения стоимости материальных ценностей, нематериальных активов, вносимых в счет уставного капитала;

-невнесение или неполное внесение учредителями долей в уставный капитал в установленные сроки; -несвоевременное внесение изменений в реестр акционеров; -несвоевременное оформление выбытия и приема новых учредителей; -невыплата дивидендов по привилегированным акциям; -неправильное оформление крупных сделок для акционерных обществ (с ФЗ «Об АО»); -неправильное оформление вносимых учредителями долей в уставный капитал; -неправильное оформление возврата учредителям долей из уставного капитала; -отсутствуют подтверждающие документы по совершенным фин-хоз операциям; -недооформленные и просроченные документы; -исправления записей в документах без необходимых оснований; -отсутствие подлинников или заверенных в соответствии с законодательством документов; -фиктивные документы и операции; -неотражение свершившихся операций; -деятельность без лицензии; -неправильное исчисление налога на доходы; -неисполнение нормативных документов.

ВП). Аудит бух. отчетности. Ознакомительный этап. Основной задачей аудита бухгалтерской отчетности является проверка состава и содержания форм бухгалтерской отчетности. Аудитору необходимо установить, были ли проведены организацией определенные учетные работы, которые предшествуют составлению бухгалтерской отчетности. Перед составлением годового отчета в каждой организации должны проводиться: -инвентаризация основных видов ценностей и обязательств; -списание выявленных отклонений по назначению и корректировке затрат со списанием калькуляционных разниц и закрытием ряда операционных счетов. В ходе проверки закрытия счетов необходимо установить: - сделаны ли корректировочные записи по суммам цеховых расходов ремонтной мастерской, исчислена ли себестоимость услуг вспомогательного производства, сделаны ли корректировочные записи по каждому производству и закрыты ли аналитические счета по счету 23 «Вспомогательные производства»; -распределены ли расходы будущих периодов, сделана ли корректировка общепроизводственных и общехозяйственных расходов и закрыты ли счета 97 «Расходы будущих периодов» (по затратам, относимым на издержки текущего года), 25 «Общепроизводственные расходы»; - исчислена ли себестоимость продукции основных отраслей производства и списаны ли выявленные отклонения; сделана ли корректировка затрат и закрыты ли субсчета к счету 20 «Основное производство»; - произведена ли корректировка затрат и закрыты ли счета 29 «Обслуживающие производства и хозяйства» (по субсчетам собственно обслуживающих производств); - списаны ли затраты по завершенным процессам и сделаны ли корректировочные записи на счетах вложений во внеоборотные активы и основные средства; - определены ли финансовые результаты, сделаны ли корректировочные записи и закрыты ли счета 90 «Продажи», 91 «Прочие доходы и расходы»; - распределена ли прибыль и списан ли убыток на счет 84 «Нераспределенная прибыль (непокрытый убыток)» и закрыт ли счет 99 «Прибыли и убытки». Основной этап. На основном этапе аудита бухгалтерской отчетности необходимо изучить состав и содержание бухгалтерской отчетности. В настоящее время организации представляют в обязательном порядке квартальную и годовую бухгалтерскую отчетность. Годовой бухгалтерский отчет организации включает типовые формы бухгалтерской отчетности, утвержденные Минфином России. В состав годовой бухгалтерской отчетности входят: -форма № 1 «Бухгалтерский баланс»; -расшифровка отдельных прибылей и убытков расчетов с бюджетом и внебюджетными фондами по налогам, сборам и обязательным платежам; -форма № 2 «Отчет о прибылях и убытках»; -форма № 3 «Отчет об изменениях капитала»; -форма № 4 «Отчет о движении денежных средств»; -форма № 5 «Приложение к бухгалтерскому балансу»; -пояснительная записка; аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности организации (если она подлежит в соответствии с федеральными законами обязательному аудиту). При изучении состава и содержания форм бухгалтерской отчетности организации выясняются: – их соответствие требованиям нормативных документов: – наличие всех установленных форм; – полнота их заполнения; – присутствие необходимых реквизитов. Кроме того, осуществляется арифметический контроль показателей и проверяется их взаимозависимость. При анализе достоверности показателей аудитору следует изучить результаты инвентаризации, проводимой перед составлением годового отчета. Все расхождения с данными бухгалтерского учета, а также все ошибки и нарушения, выявленные в ходе инвентаризации, должны быть исправлены и отражены в соответствующих учетных регистрах до представления годового отчета. Суммы статей баланса по расчетам с финансовыми, налоговыми органами должны быть согласованы с ними и тождественны. Целесообразно проконтролировать соответствие данных по всем счетам главной книги показателям бухгалтерской отчетности. Процедуру проверки правильности формирования выручки от продажи товаров, продукции, услуг (за минусом НДС, акцизов и аналогичных платежей), отраженной по строке 010 отчета о прибылях и убытках, можно представить в виде табл. 17.1. Таблица 17.1. Проверка выручки (нетто) от продажи товаров, продукции, услуг (за минусом НДС, акцизов и аналогичных платежей)

Аналогичным образом проводится проверка формирования себестоимости проданных товаров, продукции, работ, услуг по данным главной книги, отраженной по строке 010 формы № 2 (табл. 17.2).

Таб17.2. Проверка формирования себестоимости проданных товаров, продукции, работ, услуг

Проверяя правильность оценки статей отчетности, аудитор должен удостовериться в соблюдении следующих принципиальных положений при ее составлении: -стоимость имущества и обязательств должна отражаться в отчетности в рублях; -имущество и обязательства должны оцениваться путем суммирования произведенных расходов; - зачет между статьями активов и пассивов, прибылей и убытков не допускается (кроме случаев, специально оговоренных в нормативных документах); -числовые показатели в бухгалтерском балансе должны отражаться в нетто-оценке, т. е. за вычетом регулирующих величин; - методики формирования показателей отчетности должны соответствовать требованиям нормативных документов; при наличии отклонений их следует раскрыть в пояснительной записке, указав причины и определив влияние, которое эти отклонения оказали на формируемые показатели отчетности. При проверке бухгалтерского баланса аудитору необходимо обратить внимание на формирование строки 145 «Отложенные налоговые активы». По данной строке учитывается сумма, сформированная по счету 09 «Отложенные налоговые активы». По строке 515 «Отложенные налоговые обязательства» отражается кредитовое сальдо по счету 77 «Отложенные налоговые обязательства», не списанное на конец отчетного периода. При проверке правильности составления отчета о прибылях и убытках необходимо учитывать, что: - по строке 200 «Постоянные налоговые обязательства (активы)» отражаются суммы, сформированные по счету 99 «Прибыли и убытки», субсчет «Постоянное налоговое обязательство»; - по строке 141 «Отложенные налоговые активы» – обороты по кредиту счета 77 «Отложенные налоговые обязательства» за вычетом дебетовых оборотов. Если кредитовый оборот по счету 77 «Отложенные налоговые обязательства» превышает дебетовый, то аудитор должен убедиться, что сумма по строке 142 «Отложенные налоговые активы» отрицательная и вписана в отчет о прибылях и убытках в круглых скобках. При расчете чистой прибыли она должна быть учтена со знаком «минус». Типичные ошибки. Основные виды нарушений, которые могут быть выявлены в результате проведения аудита бухгалтерской отчетности: - показатели отчетности не подтверждены результатами инвентаризации (инвентаризация проведена формально, не по всем активам и обязательствам); - допущены арифметические ошибки при подсчете показателей отчетности, округлениях значений показателей; - отсутствует взаимоувязка отдельных показателей различных форм отчетности; - ошибочно свернуты показатели бухгалтерского баланса (форма № 1); - информация статей актива показана не в нетто-оценке, т. е. не за вычетом регулирующих величин, таких, как сумма начисленной амортизации, резерв под снижение стоимости материальных ценностей, резерв под обесценение финансовых вложений, резерв по сомнительным долгам; - не раскрыта по строке 140 или 250 Бухгалтерского баланса (форма № 1) информация о вкладах (депозитах) в банках, учитываемых компанией-клиентом на счете 55 «Специальные счета в банках»; - беспроцентные займы отражены в составе финансовых вложений, а не в составе дебиторской задолженности; - уставный капитал, оплаченный не полностью, показан по строке 410 Бухгалтерского баланса в сумме, отличной от учредительных документов; - неверно отражены существенные доходы в отчете о прибылях и убытках; - неправильно раскрыты управленческие расходы производственной организации; - накладные расходы торговой организации показаны по строке 040 «Управленческие расходы», тогда как затраты торговой организации должны быть показаны по строке 030 «Коммерческие расходы» отчета о прибылях и убытках (формы № 2); - расчет процентов по долговым обязательствам производится не каждый месяц; - неверно рассчитан текущий налог на прибыль.

Заключительный этап. По окончании работ аудитор формирует мнение по результатам проверки данного участка учета, составляет пакет рабочих документов, формулирует часть аудиторского отчета, относящуюся к области проверки, и представляет его совместно с рабочей документацией руководителю проверки. Источники информации: -бухгалтерский баланс (форма № 1). -главная книга. -регистры бухгалтерского учета по счетам 01 «Основные средства». -02 «Амортизация основных средств». -03 «Доходные вложения в материальные ценности». -07 «Оборудование к установке». -08 «Вложения во внеоборотные активы». -20 «Основное производство». -25 «Общепроизводственные расходы». -26 «Общехозяйственные расходы». -29 «Обслуживающие производства и хозяйства», -84 «Нераспределенная прибыль (непокрытый убыток)». -91 «Прочие доходы и расходы». -001 «Арендованные основные средства», акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (форма № ОС-1), -акт о приеме-передаче здания (сооружения) (форма № ОС-1а), -акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (ОС-1б), -накладная на внутреннее перемещение объектов основных средств (форма № ОС-2), -акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств (форма № ОС-3), акт о списании объекта основных средств (кроме автотранспортных средств) (форма № ОС-4), -акт о списании автотранспортных средств (форма № ОС-4а), -акт о списании групп объектов основных средств (кроме автотранспортных средств) (ОС-4б), -инвентарная карточка учета объекта основных средств (форма № ОС-6), -инвентарная карточка группового учета объектов основных средств (форма № ОС-6а), -инвентарная книга учета объектов основных (средств № ОС-6б), -акт о приеме (поступлении) оборудования (форма № ОС-14), -акт о приеме-передаче оборудования в монтаж (форма № ОС-15), -акт о выявленных дефектах оборудования (форма № ОС-16), -договоры купли-продажи ОС, первичные учетные документы, подтверждающие поступление объектов ОС (накладные, акты приема-передачи). Работы при проведении аудита ОС можно разделить на три последовательных этапа: ознакомительный, основной и заключительный.

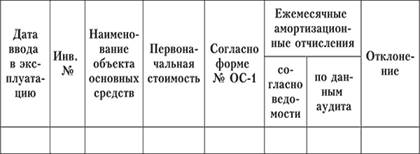

ВП). Ознакомительный этап. Основной задачей аудита основных средств является подтверждение информации об основных средствах в финансовой отчетности. Аудитору необходимо изучить весь комплект представленной ему бухгалтерской отчетности, а именно установить, что: - данные об остаточной стоимости основных средств на начало и конец отчетного периода, указанные в оборотно-сальдовой ведомости или главной книге, соответствуют данным, указанным по строке 120 «Основные средства» бухгалтерского баланса (форма № 1); - данные о начисленной сумме амортизации были включены в строку 020 «Себестоимость проданных товаров, продукции, работ, услуг» отчета о прибылях и убытках (форма № 2). По строке 090 «Прочие доходы» формы № 2 должны быть отражены доходы от продажи основных средств, а по строке 100 «Прочие расходы» – остаточная стоимость проданных активов; - по строке 210 отчета о движении денежных средств (форма № 4) показана выручка от продажи объектов основных средств, а по строке 290 – приобретение объектов основных средств; - данные в разделе II «Основные средства», указанные в приложении к бухгалтерскому балансу (форма № 5), соответствуют данным аналитического учета по счетам 01 «Основные средства», 02 «Амортизация основных средств». Аудиторы должны изучить состав и структуру ОС по данным регистров аналитического учета (инвентарные карточки учета ОС, ведомости, машинограммы и др.). В процессе изучения устанавливается правильность отнесения учитываемых объектов к ОС, их классификации, а также формирования инвентарных объектов. Данная процедура необходима для формирования мнения о достоверности данных, отраженных в приложении к бухгалтерскому балансу (форма № 5). Аудитор проверяет классификацию объектов на предмет их соответствия Общероссийскому классификатору основных фондов ОК 013-94. Результаты проверки отражаются в форме таблицы (табл. 2.1): Таблица 2.1. Движение основных средств

При проведении аудита сохранности ОС необходимо проверить условия их хранения и эксплуатации, установить список лиц, за которыми закреплены отдельные объекты, убедиться в том, что с ними заключены договоры о полной материальной ответственности.

ВП). Основной этап. На этом этапе аудитору необходимо проверить правильность оформления первичных документов, на основании которых в бухгалтерском учете отражаются операции по приобретению объектов ОС. В соответствии со ст. 9 Федерального закона «О бухгалтерском учете» первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, утвержденных постановлением Госкомстата России от 21.01.2003 № 7. Активы, в отношении которых выполняются условия, предусмотренные п. 4 данного Положения, и стоимостью в пределах лимита, установленного в учетной политике организации, но не более 20 000 руб. за единицу, могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов. В целях обеспечения сохранности этих объектов в производстве или при эксплуатации в организации должен быть организован надлежащий контроль за их движением (п. 5 ПБУ 6/01). Следует также проверить, оформляются ли операции по списанию названных объектов первичными документами. Журнал унифицированных форм первичной учетной документации по учету ОС не содержит специальной формы для оформления операции списания на затраты при вводе в эксплуатацию ОС стоимостью до 10 000 руб. В такой ситуации организация вправе самостоятельно разработать учетный документ для данной группы операций. Для оформления операций по вводу в эксплуатацию объектов ОС в организации должна быть создана постоянно действующая комиссия. Своевременность зачисления объектов в состав ОС проверяют на основании данных бухгалтерского учета и первичных учетных документов. Результаты проверки оформляются следующим образом (табл. 2.2).

Таблица 2.2. Зачисление объектов в состав основных средств

Если объекты ОС зачисляются несвоевременно, то в организации необходимо усилить контроль за своевременным отражением в учете хозяйственных операций. Далее производится проверка формирования первоначальной стоимости объектов ОС. ОС принимаются к бухгалтерскому учету по первоначальной стоимости, которая формируется в соответствии с ПБУ 6/01. Первоначальной стоимостью ОС, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением НДС и иных возмещаемых налогов (п. 8 ПБУ 6/01). Не включаются в фактические затраты на приобретение, сооружение или изготовление ОС общехозяйственные и иные аналогичные расходы, кроме случаев, когда они связаны с приобретением, сооружением или изготовлением ОС. Необходимо проверить соответствие методологии, закрепленной учетной политикой для целей бухгалтерского учета, требованиям ПБУ 6/01 и выяснить, на каком счете отражаются фактические затраты, включаемые в первоначальную стоимость объектов. Затем осуществляется перекрестная сверка данных регистров синтетического учета по счетам 01 «Основные средства» и 08 «Вложения во внеоборотные активы». Далее проверяется правильность начисления амортизации ОС для целей бухгалтерского учета. Способ начисления амортизации закрепляется в учетной политике организации. Избранный способ начисления амортизации по группе однородных объектов применяется в течение всего срока полезного использования объектов, входящих в эту группу. Проверка основывается на данных регистров бухгалтерского учета по начислению амортизации. Результаты могут быть оформлены в виде таблицы (табл. 2.3).

Таблица 2.3. Начисление амортизации по основным средствам

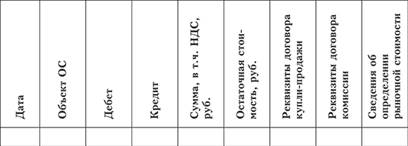

Аудитор должен провести проверку порядка оформления и отражения в бухгалтерском учете операций по выбытию ОС в случаях продажи, безвозмездной передачи, списания из-за морального и физического износа, ликвидации при авариях, стихийных бедствиях и иных чрезвычайных ситуациях, передачи в виде вклада в уставный (складочный) капитал других организаций. Результаты выборки по объектам основных средств, выбывшим в случае продажи, оформляются в виде таблицы (табл. 2.4).

Таблица 2.4. Объекты основных средств, выбывшие в случае продажи

В случае ликвидации ОС проверяют оформление первичных документов, устанавливают причины ликвидации, техническое состояние списанных объектов. Для оформления непригодности объектов ОС, невозможности или неэффективности проведения их восстановительного ремонта, а также для оформления необходимой документации по списанию в организации должна быть создана постоянно действующая комиссия.

ВП). Типичные ошибки. Основные виды нарушений, которые могут быть выявлены в результате проведения аудита основных средств: – несвоевременное оприходование объектов ОС; – неправильное исчисление первоначальной стоимости поступивших объектов ОС; – некорректная корреспонденция счетов при отражении операций по выбытию (списании, реализации по цене ниже остаточной стоимости и др.); – неоприходование материальных ресурсов, остающихся при ликвидации объектов. ВП). Заключительный этап. По окончании работ аудитор формирует мнение по результатам проверки данного участка учета, составляет пакет рабочих документов, формулирует часть аудиторского отчета, относящуюся к области проверки, и представляет его совместно с рабочей документацией руководителю проверки. ВП).Ознакомительный этап. Основной задачей аудита расчетов с поставщиками, покупателями, дебиторами и кредиторами, подотчетными лицами является: -установление правильности определения и отражения в учете такого рода расчетов. -аудитор должен изучить договоры поставки сырья и материалов и другие хозяйственные договоры на выполнение работ (оказание услуг). Сделки между юридическими лицами должны заключаться в простой письменной форме (ст. 161 ГК РФ). Однако несоблюдение простой письменной формы сделки не всегда влечет ее недействительность, если имеются письменные доказательства ее совершения и законом не установлено, что она ничтожна. Содержание сделки должно соответствовать не только требованиям ГК РФ, но и другим законам. Одним из способов защиты гражданских прав является признание оспоримой сделки недействительной и применение последствий ее недействительности, применение последствий недействительности ничтожной сделки. Налоговые органы вправе предъявлять в суды общей юрисдикции или арбитражные суды иски в случаях, предусмотренных НК РФ – на предъявление исков о признании сделок недействительными НК РФ не предусматривает. Аудитор должен внимательно изучить договоры, для того чтобы описать все возможные риски. В соответствии ГК РФ коммерческая организация осуществляет любые виды деятельности, не запрещенные законом (общая правоспособность). Во избежание рисков со стороны контролирующих органов в обязанность аудитора при проверке операций с покупателями входит обязательное изучение лицензий на те виды деятельности организации, которые подлежат проверке.

ВП). Основной этап. При аудите дебиторской задолженности аудитор должен учитывать, что в ее состав входит задолженность: – поставщиков и подрядчиков по выданным им авансам, учтенная по дебету счета 60 «Расчеты с поставщиками и подрядчиками», субсчет «Авансы выданные»; – покупателей и заказчиков по отгруженным им товарам (работам, услугам), учтенная по дебету счета 62 «Расчеты с покупателями и заказчиками»; – налоговой инспекции по излишне уплаченным налогам и сборам, учтенная по дебету счета 68 «Расчеты по налогам и сборам»; – подотчетных лиц по выданным и не возвращенным в кассу фирмы подотчетным средствам, учтенная по дебету счета 71 «Расчеты с подотчетными лицами»; – работников фирмы по предоставленным им ссудам и займам, а также по возмещению материального ущерба, учтенная по дебету счета 73 «Расчеты с

|

|||||||||

|

|

Последнее изменение этой страницы: 2017-02-07; просмотров: 143; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.217.84.171 (0.134 с.) |