Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Расчёт потока денежных средств косвенным методом.

18. Маржинальный анализ построен на делении расходов на переменные и постоянные (по типу наличия или отсутствия прямой зависимости от изменения выручки). Точка безубыточности, производственный рычаг и запас финансовой прочности - важнейшие показатели для анализа, которые расчитываются на основе этого деления. Т.н маржинальный анализ связан с величиной маржи – разницы между выручкой и переменными затратами. Валовая маржа, так еще ее называют, или маржинальная прибыль. Переменные затраты – те затраты, объем которых напрямую связаны с объемом выручки, падают при падении оборотов (не всегда строго в том же периоде, возможен временной лаг), растут при росте выручки. Разница между выручкой и переменными затратами в виде маржи иногда на деловом жаргоне называется «грязная прибыль» (хотя так могут называть и прибыль до налогообложения, что чаще принято в теории, на практике так чаще именуют именно валовую маржу). Валовая маржа для избежания убытка должна покрыть постоянные расходы. При низкой выручке переменные затраты как правило тоже низки, но в результате маржа может падать настолько, что не покрывает постоянных затрат образуется убыток. Если покрывает, образуется прибыль. Прибыль – разница между выручкой и всеми затратами или, что – то же самое, разница между валовой маржой и постоянными затратами. Постоянные затраты, или условно постоянные затраты – это то, что привязано к календарю или как минимум, не связано прямо с размахом деятельности – заработная плата управления, аренда, обслуживание компьютеров, сайта компании т.п.

Прибыль = Выручка – Переменные затраты – Постоянные затраты = Маржа – Постоянные затраты На основе деления затрат на постоянные и переменные и зависимости переменных затрат от выручки основан метод определения точки безубыточности и производственного рычага.

55. Определение резервов роста прибыли базируется на научно обоснованной методике их расчета, мобилизации и реализации. Выделяют три этапа этой работы: аналитический, организационный и функциональный. На первом этапе выделяют и количественно оценивают резервы; на втором разрабатывают комплекс инженерно-технических, организационных, экономических и социальных мероприятий, обеспечивающих использование выявленных резервов; на третьем этапе практически реализуют мероприятия и ведут контроль за их выполнением. При подсчете резервов роста прибыли за счет возможного роста объема реализации используются результаты анализа выпуска и реализации продукции. Сумма резерва роста прибыли за счет увеличения объема продукции рассчитывается по формуле 1.4

Пi - плановая сумма прибыли на единицу i-й продукции; РПk - количество дополнительно реализованной продукции в натуральных единицах измерения.

Если прибыль рассчитана на рубль товарной продукции, сумма резерва ее роста за счет увеличения объема реализации определяется по формуле 1.5

PV - возможное увеличение объема реализованной продукции; ПВ - фактическая валовая прибыль; V - фактический объем реализованной продукции(выручка).

Важное направление поиска резервов роста прибыли - снижение затрат на производство и реализацию продукции, например, сырья, материалов, топлива, энергии, амортизации основных фондов и других расходов. Если анализу прибыли предшествует анализ себестоимости продукции и определена общая сумма резерва ее снижения, то расчет резерва роста прибыли производится по формуле 1.6

V - фактический объем реализованной продукции за изучаемый период; PV - возможное увеличение объема реализации продукции.

Для того, чтобы затраты на производство и реализацию продукции по статьям привести в сопоставимые значения, пересчитаем их на 1 рубль произведенной и реализованной продукции, используя формулу 1.7

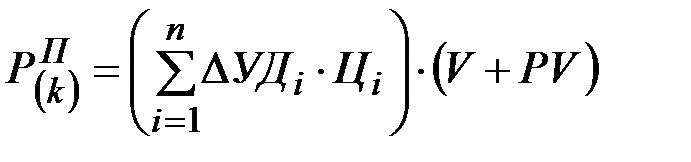

Резерв увеличения прибыли за счет повышения качества определяется по формуле 1.8

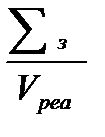

УДi - удельный вес i-го вида продукции в общем объеме реализации; Цi - отпускная цена i-го вида продукции; V - фактический объем реализации продукции в анализируемом периоде; PV - возможное увеличение объема реализации продукции. Влияние структурного фактора определяется по формуле 1.9

DП(стр.) – величина влияния структурного фактора; DП(V,стр.) – изменение объема реализации; DП(V) – объем реализации. Общее изменение суммы прибыли исчисляется по формуле 1.10

DП2005- прибыль от реализации продукции за 2005г; DП2006- прибыль от реализации продукции за 2006г.

Прирост объема реализации определяется по формуле 1.11

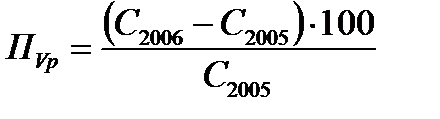

С2005- себестоимость товарной продукции за 2005г; С2006- себестоимость товарной продукции за 2006г.

Влияние объема продаж на сумму прибыли представлено далее формулой 1.12

П2005 – прибыль от реализации продукции за 2005г; ПVр- прибыль, увеличенная за счет повышения объема реализации;

Резервы увеличения прибыли предприятия выявляются на стадии планирования и в процессе выполнения планов. Определение резервов роста прибыли базируется на научно обоснованной методике их расчета, мобилизации и реализации.

19. Оборачиваемость капитала тесно связана с его рентабельностью, поэтому служит одним из важнейших показателей, характеризующих интенсивность использования средств предприятия и его деловую активность. Следовательно, в процессе анализа необходимо более детально изучить показатели оборачиваемости капитала и установить, на каких стадиях кругооборота произошло замедление или ускорение движения средств [22, c.512]. Следует различать оборачиваемость всего совокупного капитала предприятия, в том числе основного и оборотного.

Скорость оборачиваемости капитала характеризуется следующими показателями [11, c.103]: коэффициентом оборачиваемости (Kоб); продолжительностью одного оборота (Поб). Коэффициент оборачиваемости капитала рассчитывается по формуле Коб = выручка (нетто) от реализации / среднегодовая стоимость капитала Обратный показатель коэффициенту оборачиваемости капитала называется капиталоемкостью (Ке): Ке = среднегодовая стоимость капитала / выручка (нетто) от реализации Продолжительность оборота капитала: Поб = Д / Коб или Поб = среднегодовая стоимость капитала*Д / чистая выручка от реализации где Д — количество календарных дней в анализируемом периоде (год — 360 дней, квартал — 90, месяц — 30 дней). Средние остатки всего капитала и его составных частей рассчитываются по средней хронологической: 1/2 суммы на начало периода плюс остатки на начало каждого следующего месяца плюс 1/2 остатка на конец периода и результат делится на количество месяцев в отчетном периоде. Необходимая информация для расчета показателей оборачиваемости имеется в бухгалтерском балансе и отчете о финансовых результатах. При определении оборачиваемости всего капитала сумма оборота должна включать общую выручку от всех видов продаж. Если же рассчитываются показатели оборачиваемости только операционного капитала, то в расчет берется только выручка от реализации продукции. Обороты и средние остатки по счетам капитальных вложений, долгосрочных и краткосрочных финансовых вложений в данном случае не учитываются. Оборачиваемость капитала, с одной стороны, зависит от скорости оборачиваемости основного и оборотного капитала, а с другой — от его органического строения: чем большую долю занимает основной капитал, который оборачивается медленно, тем ниже коэффициент оборачиваемости и выше продолжительность оборота всего совокупного капитала, т.е. [22, c.514]: Кобск = Удо.а. * Кобо.а., Побск =Поб о.а./Удо.а., где Кобск — коэффициент оборачиваемости совокупного капитала; Удо.а. — удельный вес оборотных активов в общей сумме активов; Кобоа — коэффициент оборачиваемости оборотных активов; Побск — продолжительность оборота совокупного капитала; Побоа — продолжительность оборота оборотных активов. Для анализа оборачиваемости целесообразно использовать табл. 1., на основе которой можно сделать определенные выводы.

Затем с помощью метода цепной подстановки рассчитывается изменение показателей за счет структуры капитала и скорости оборота оборотного капитала. В процессе последующего анализа необходимо изучить изменение оборачиваемости оборотного капитала на всех стадиях его кругооборота, что позволит проследить, на каких стадиях произошло ускорение или замедление оборачиваемости капитала. Для этого средние остатки отдельных видов оборотных активов нужно умножить на количество дней в анализируемом периоде и разделить на сумму оборота по реализации. Таблица 1. Анализ продолжительности оборота капитала

Продолжительность нахождения капитала в отдельных видах активов можно определить и другим способом: умножив общую продолжительность оборота оборотного капитала на удельный вес отдельных видов активов в общей среднегодовой сумме текущих активов. Например, в отчетном году удельный вес производственных запасов в общей сумме оборотных активов составил 35%, а общая продолжительность оборота оборотного капитала — 100 дней. Следовательно, капитал находился в производственных запасах в среднем 35 дней (100 дней х 35%: 100). Также для удобства целесообразно составить табл. 2. [8, c.223]. Данные табл. 2. показывают, на каких стадиях кругооборота произошло ускорение оборачиваемости капитала, а на каких — замедление. Продолжительность оборота как всех оборотных активов, так и отдельных видов (Поб) может измениться за счет суммы выручки (В) и средних остатков оборотных средств (Ост). Для расчета влияния данных факторов используется способ цепной подстановки [22, c.515]: Поб0 = Ост0*t / В0; Побусл = Ост1*T / В0; Поб1 = Ост1*t / В1. Таблица 2. Анализ продолжительности оборота оборотного капитала

Отсюда изменение продолжительности оборота оборотного капитала за счет:

средних остатков оборотного капитала ∆ ПобОст = Побусл – Поб0 суммы оборота (выручки) ∆ ПобВ = Поб1 – Побусл Скорость оборота капитала неодинакова в различных отраслях. В одних он оборачивается быстрее, в других — медленнее. Это во многом зависит от продолжительности производственного цикла и процесса обращения. Время производства обусловлено технологическим процессом, техникой, организацией производства. Ускорить оборачиваемость капитала можно путем интенсификации производства, более полного использования трудовых и материальных ресурсов, недопущения сверхнормативных запасов товарно-материальных ценностей, отвлечения средств в дебиторскую задолженность и т.д. Экономический эффект в результате ускорения оборачиваемости капитала выражается в относительном высвобождении средств из оборота, а также в увеличении суммы выручки и суммы прибыли. Сумма высвобожденных средств из оборота в связи с ускорением (-Э) или дополнительно привлеченных средств в оборот (+Э) при замедлении оборачиваемости капитала определяется умножением однодневного оборота по реализации на изменение продолжительности оборота [22, c.516]: Этот результат можно получить и другим способом, используя коэффициент оборачиваемости капитала. Для этого из фактической среднегодовой суммы оборотного капитала отчетного года следует вычесть расчетную его величину, которая потребовалась бы для обеспечения фактической суммы оборота при коэффициенте оборачиваемости капитала прошлого года. Прибыль можно представить в виде произведения среднегодовой суммы капитала, коэффициента его оборачиваемости и рентабельности оборота [6, c.4]: П = KL * ROA = KL * Коб * Ro6. Увеличение ее суммы за счет изменения коэффициента оборачиваемости капитала можно рассчитать умножением прироста последнего на базовый уровень коэффициента рентабельности продаж и на фактическую среднегодовую сумму оборотного капитала: ∆П = KL1 * ∆Коб * Ro60. В заключение анализа разрабатывают мероприятия по ускорению оборачиваемости оборотного капитала. Основные пути ускорения оборачиваемости капитала [5, c.27]: сокращение продолжительности производственного цикла за счет интенсификации производства (использование новейших технологий, механизации и автоматизации производственных процессов, повышение уровня производительности труда, более полное использование производственных мощностей предприятия, трудовых и материальных ресурсов и др.); улучшение организации материально-технического снабжения с целью бесперебойного обеспечения производства необходимыми материальными ресурсами и сокращения времени нахождения капитала в запасах; ускорение процесса отгрузки продукции и оформления расчетных документов; сокращение времени нахождения средств в дебиторской задолженности. Таким образом, в методику анализа оборачиваемости капитала включается расчет и анализ показателей скорости оборота: коэффициента оборачиваемости, продолжительности одного оборота. Затем рассчитывается влияние факторов на изменение показателей. На основе рассчитываемых данных определяются резервы ускорения оборачиваемости капитала.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-01-25; просмотров: 110; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.133.108.241 (0.042 с.) |

(1.4), где:

(1.4), где: - резерв роста прибыли за счет увеличения объема продукции;

- резерв роста прибыли за счет увеличения объема продукции; (1.5), где:

(1.5), где: (1.6), где:

(1.6), где: - резерв увеличения прибыли за счет снижения себестоимости продукции;

- резерв увеличения прибыли за счет снижения себестоимости продукции; - возможное снижение затрат на рубль продукции;

- возможное снижение затрат на рубль продукции; (1.7), где:

(1.7), где: - общая сумма затрат;

- общая сумма затрат; - объем товарной продукции в ценах реализации.

- объем товарной продукции в ценах реализации. (1.8),где:

(1.8),где: - резерв увеличения прибыли за счет повешения качества продукции;

- резерв увеличения прибыли за счет повешения качества продукции; (1.9), где:

(1.9), где: (1.10), где:

(1.10), где: (1.11), где:

(1.11), где: (1.12), где:

(1.12), где: