Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Анализ деловой активности и рентабельности организации

Оценка деловой активности направлена на анализ результатов и эффективность текущей основной производственной деятельности Оценка деловой активности на качественном уровне может быть получена в результате сравнения деятельности данного предприятия и родственных по сфере приложения капитала предприятий. Такими качественными' (т.е. неформализуемыми) критериями являются: широта рынков сбыта продукции; наличие продукции, поставляемой на экспорт; репутация предприятия, выражающаяся, в частности, в известности клиентов, пользующихся услугами предприятия, и др. Количественная оценка делается по двум направлениям: · степень выполнения плана (установленного вышестоящей организацией или самостоятельно) по основным показателям, обеспечение заданных темпов их роста; · уровень эффективности использования ресурсов предприятия. Для реализации первого направления анализа целесообразно также учитывать сравнительную динамику основных показателей. В частности, оптимально следующее их соотношение: Тпб > Тр >Так >100%, где Тпб> Тр-, Так - соответственно темп изменения прибыли, реализации, авансированного капитала (Бд). Эта зависимость означает что: а) экономический потенциал предприятия возрастает; б) по сравнению с увеличением экономического потенциала объем реализации возрастает более высокими темпами, т.е. ресурсы предприятия используются более эффективно; в) прибыль возрастает опережающими темпами, что свидетельствует, как правило, об относительном снижении издержек производства и обращения. Однако возможны и отклонения от этой идеальной зависимости, причем не всегда их следует рассматривать как негативные, такими причинами являются: освоение новых перспектив направления приложения капитала, реконструкция и модернизация действующих производств и т.п. Для реализации второго направления могут быть рассчитаны различные показатели, характеризующие эффективность использования, материальных, трудовых и финансовых ресурсов. Основные из них -выработка, фондоотдача, оборачиваемость производственных запасов, продолжительность операционного цикла, оборачиваемость авансированного капитала. При анализе оборачиваемости оборотных средств особое внимание должно уделяться производственным запасам и дебиторской задолженности. Чем меньше омертвляются финансовые ресурсы в этих активах, тем более эффективно они используются, быстрее оборачиваются, приносят предприятию все новые и новые прибыли.

Оборачиваемость оценивают, сопоставляя показатели средних остатков оборотных активов и их оборотов за анализируемый период. Оборотами при оценке и анализе оборачиваемости являются: · для производственных запасов - затраты на производство реализованной продукции; · для дебиторской задолженности - реализация продукции по безналичному расчету (поскольку этот показатель не отражается в отчетности и может быть выявлен по данным бухгалтерского учета, на практике его нередко заменяют показателем выручки от реализации). Обобщенной характеристикой продолжительности омертвления финансовых ресурсов в текущих активах является показатель продолжительности операционного цикла, т.е. того, сколько дней в среднем проходит с момента вложения денежных средств в текущую производственную деятельность до момента возврата их в виде выручки на расчетный счет. Этот показатель в значительной степени зависит от характера производственной деятельности; его снижение - одна из основных внутрихозяйственных задач предприятия. Показатели эффективности использования отдельных видов ресурсов обобщаются в показателях оборота собственного капитала и оборачиваемости основного капитала, характеризующих соответственно отдачу вложенных в предприятие: а) средств собственника; б) всех средств, включая привлеченные. Различие между этими коэффициентами обусловлено степенью привлечения заемных средств для финансирования производственной деятельности. К обобщающим показателям оценки эффективности использования ресурсов предприятия и динамичности его развития относятся показатель ресурсоотдачи и коэффициент устойчивости экономического роста. Ресурсоотдача (коэффициент оборачиваемости авансированного капитала). Характеризует объем реализованной продукции, приходящейся на рубль средств, вложенных в деятельность предприятия. Рост показателя в динамике рассматривается как благоприятная тенденция.

Коэффициент устойчивости экономического роста. Показывает, какими в среднем темпами может развиваться предприятие в дальнейшем, не меняя уже сложившееся соотношение между различными источниками финансирования, фондоотдачей, рентабельностью производства, дивидендной политикой и т.п. Анализ рентабельности Рентабельность — это относительный показатель, определяющий уровень доходности бизнеса. Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, коммерческой, инвестиционной и т.д.); они более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными ил и потребленными ресурсами. Эти показатели используют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании. Показатели рентабельности можно объединить в несколько групп: - показатели, характеризующие окупаемость издержек производства и инвестиционных проектов; Рентабельность производственной деятельности (окупаемость издержек) R3 исчисляется путем отношения прибыли от реализации (Прп), ил и чистой прибыл и от основной деятельности (ЧП), ил и суммы чистого денежного потока (ЧДП), включающего чистую прибыль и амортизацию отчетного периода, к сумме затрат по реализованной продукции(3рп).

Она показывает, сколько предприятие имеет прибыли или самофинансируемого дохода с каждого рубля, затраченного на производство и реализацию продукции, и может рассчитываться в целом по предприятию, отдельным его сегментам и видам продукции. Рентабельность продаж (оборота) рассчитывается делением прибыли от реализации продукции, работ и услуг, или чистой прибыли, или чистого денежного потока на сумму полученной выручки (В). Характеризует эффективность производственной и коммерческой деятельности: сколько прибыли имеет предприятие с рубля продаж. Этот показатель широко применяется в рыночной экономике; рассчитывается в целом по предприятию и отдельным видам продукции.

Рентабельность (доходность) капитала исчисляется отношением брутто-прибыл и или чистой прибыли к среднегодовой стоимости всего инвестированного капитала (КL) или отдельных его слагаемых: собственного (акционерного), заемного, перманентного, основного, оборотного, операционного капитала и т.д.

В процессе анализа следует изучить динамику перечисленных показателей рентабельности, выполнение плана по их уровню и провести межхозяйственные сравнения с предприятиями - конкурентами. 16. Анализ доходности каждого вида финансовых вложений и среднего их уровня. Сравнительный анализ доходности инвестиционного портфеля с альтернативными вариантами. Оценка эффективности долгосрочных финансовых вложений производится сопоставлением суммы полученного дохода от данного вида инвестиций со среднегодовой суммой данного вида активов. Средний уровень доходности (ДВК) может измениться за счет:

структуры ценных бумаг, имеющих разный уровень доходности (УДi); уровня доходности каждого вида ценных бумаг, приобретенных предприятием (ДВКi):

Данные табл. 23.6 показывают, что доходность долгосрочных финансовых вложений за отчетный год повысилась на 1,4 %, в том числе за счет изменения: структуры долгосрочных финансовых вложений

уровня доходности отдельных видов инвестиций

Более доходный вид инвестиций - вложение средств в акции совместного предприятия по производству сельскохозяйственной продукции. Причем наблюдается рост доходности этого вида инвестиций, в связи с чем увеличились вложения средств в данный проект и сократились займы другим организациям. Сравнивая финансовую эффективность долгосрочных инвестиций с отдачей капитала на анализируемом предприятии, нетрудно заметить, что она значительно ниже. Однако надо учитывать, что совместное предприятие является основным поставщиком сырья для анализируемого предприятия, причем на более выгодных условиях. Поэтому вложение средств в данный проект выгодно для предприятия. На первый план здесь выдвигаются не дивиденды, а участие в управлении делами в интересах инвестора. Доходность ценных бумаг необходимо сравнивать также с так называемым альтернативным (гарантированным) доходом, в качестве которого принимается ставка рефинансирования или процент, получаемый по государственным облигациям или казначейским обязательствам. Например, предприятие имеет 20 млн руб. для вложения в ценные бумаги. Уровень дивидендов по акциям составляет 25 %, а средняя учетная ставка банковского процента - 20 %, стоимость облигаций при покупке - 10 000 руб., а при погашении - 13 000 руб. Доход при вложении 20 млн руб. в акции принесет годовой доход предприятию в сумме 5 млн руб. (20х25%/100), при помещении денег в банк - 4 млн руб. (20х20%/100), при покупке облигаций - 6 млн руб. (20х13 000/10 000-20). Следовательно, наиболее выгодный и наименее рискованный вариант инвестирования в данном примере - вложение денег в облигации.

Запасы Создание материально-производственных запасов является необходимым условием обеспечения непрерывного производственно-коммерческого процесса. Излишние запасы приводят к необоснованному отвлечению средств из хозяйственного оборота, что в конечном итоге влияет на рост кредиторской задолженности и является одной из причин неустойчивого финансового положения. Недостаток запасов может привести к сокращению объема производства продукции и уменьшению суммы прибыли, что также влияет на ухудшение финансового состояния предприятия. Учитывая это, запасы должны быть оптимальными.

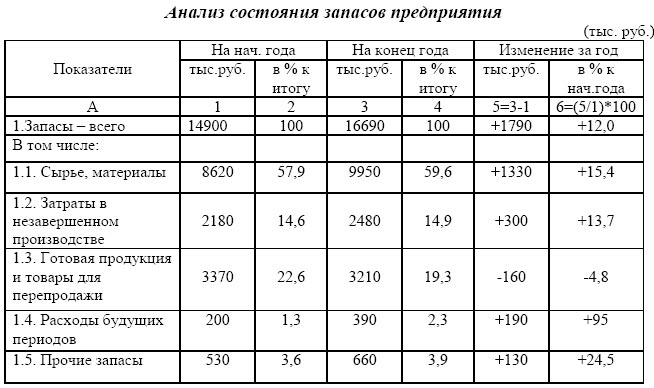

Состояние запасов и затрат может быть охарактеризовано с помощью аналитической таблицы 2.3. Таблица 2.3

Как видно из таблицы 2.3, запасы товарно-материальных ценностей за анализируемый период возросли на 1790 тыс. руб., или на 12%. Основной прирост запасов произошел по сырью и материалам, сумма которых увеличилась на 1330 тыс. руб., или на 15,4%. Затраты в незавершенном производстве увеличились на 300 тыс. руб., или на 13,7%. Одновременно возросли расходы будущих периодов и прочие запасы, прирост которых соответственно составил 190 тыс. руб. (95%) и 130 тыс. руб. (24,5%). Готовая продукция и товары для перепродажи уменьшились на 160 тыс. руб., или на 4,8%. Анализ структурной динамики показывает, что наибольший удельный вес в составе запасов занимают остатки сырья и материалов, доля которых повысилась к концу отчетного года на 1,7%. Возросла доля затрат в незавершенном производстве (с 14,6% до 14,9% - на 0,3%), расходов будущих периодов (с 1,3% до 2,3% - на 1%), прочих затрат (с 3,6% до 3,9% - на 0,3%). Удельный вес остатков готовой продукции и товаров для перепродажи снизился на 3,3%. Для оценки структуры запасов товарно-материальных ценностей используют коэффициент накопления. Он определяется отношением суммарной стоимости производственных запасов, незавершенного производства, расходов будущих периодов к стоимости готовой продукции и товаров отгруженных. Коэффициент накопления характеризует уровень мобильности запасов товарно-материальных ценностей и при оптимальном варианте он должен быть меньше 1. Но данное соотношение справедливо только в том случае, если продукция предприятия конкурентоспособна и пользуется спросом. По данным баланса предприятия, коэффициент накопления запасов составил на начало года 3,26 [(8620+2180+200)/3370], на конец года 3,99 [(9950+2480+390)/3210]. Расчеты показывают, что коэффициент накопления значительно выше рекомендуемой величины. Это свидетельствует о неблагоприятной структуре запасов предприятия, о наличии излишних и ненужных производственных запасов, неоправданном росте остатков незавершенного производства. Для выявления излишних или дефицитных запасов следует фактические остатки материально-производственных ресурсов сопоставить с их плановой потребностью. По данным складского и аналитического учета определяется средний запас каждого вида материалов, сравнивается с нормативным, устанавливаются отклонения, их причины, принимаются меры по сокращению или пополнению запаса, необходимого для ритмичной работы предприятия. Рост запасов оценивается положительно, если сопровождается увеличением объема производства продукции. Опережающие темпы роста объема продажи продукции по сравнению с темпами роста производственных запасов приводят к ускорению оборачиваемости оборотных средств, к их высвобождению из хозяйственного оборота. Чем медленнее производственные запасы оборачиваются в процессе функционирования предприятия, тем больше требуется хозяйственных средств для продолжения производственно-хозяйственной деятельности предприятия.

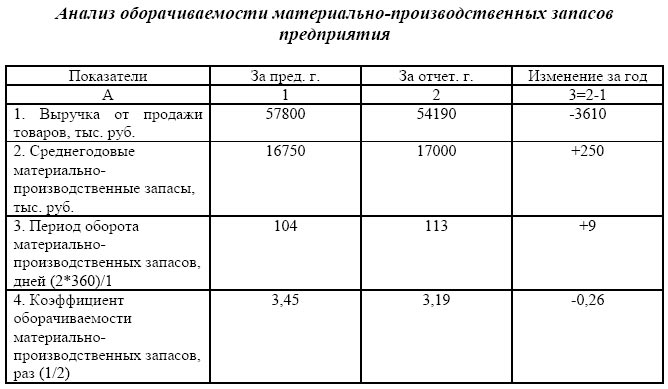

Для оценки оборачиваемости запасов используются показатели: период оборота и количество оборотов. Период оборота характеризует количество дней, в течение которых оплачиваются счета и реализуются материально-производственные запасы, т.е. показывает продолжительность цикла, в течение которого материально-производственные запасы превращаются в наличные денежные средства. Коэффициент оборачиваемости рассчитывается как отношение выручки от продажи без налога на добавленную стоимость (для более точного расчета можно использовать себестоимость реализованной продукции) к средней величине материально-производственных запасов. Средняя величина запасов определяется по данным бухгалтерского баланса как среднеарифметическая сумма на начало и конец анализируемого периода. Оценка оборачиваемости материально-производственных запасов представлена в аналитической таблице 2.4. Таблица 2.4

Данные таблицы 2.4 характеризуют замедление оборачиваемости материально-производственные запасы. Срок хранения товарно-материальных ценностей вырос на 9 дней и составил в отчетном году 113 дней. Выявленная тенденция свидетельствует о накапливании материально-производственных запасов. Это привело к дополнительному привлечению средств в оборот на сумму 1355 тыс. руб. [(113-104)*54190/360], и за год – на сумму 4322,5 тыс. руб. (1355*3,19).

|

|||||||||

|

|

Последнее изменение этой страницы: 2017-01-25; просмотров: 634; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 13.59.236.219 (0.028 с.) |