Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Матрична форма моделі множинної регресії

В практиці розрахунків коефіцієнтів множинної регресії часто використовується матрична форма запису рівняння регресії. В цьому випадку для уніфікації запису рівняння регресії у перши При оцінці параметрів цього рівняння в кожному і -му спостереженні фіксують значення уі і хji ( Рівняння регресії між векторами значень Y і незалежних змінних Х записуємо в матричній формі як

де Х={хij} - матриця значень незалежних факторів (змінних) розмірності (

При прийнятих позначках вектор експериментальних значень Y розмірністю (

де E={εi} вектор помилок моделі розмірністю ( E=Y-XA

Нагадаємо деякі властивості матриць:

де З використанням зазначених властивостей матриць запишемо суму квадратів відхилень:

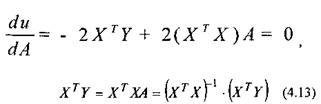

Диференціюючи по А, і прирівнюючи отриману похідну до нуля, одержуємо:

Таким чином, матриця параметрів моделі рівняння множинної регресії, що забезпечують мінімум СКО, може бути отримана безпосередньо з експериментальних даних. Конкретизуємо величини, що входять до формули (4.13):

тобто кожен рядок являє собою вибірку т незалежних змінних, крім x0 =l=const.

Підсумовування кожного елемента зазначеного в матриці здійснюється по кількості спостережень N. Приклад побудови рівняння множинної регресії Нехай досліджується залежність валового доходу від різних факторів. Приймемо гіпотезу про те, що валовий доход (у) залежить від обсягу основних фондів (х1,) і величини обсягу оборотних коштів (х2). При цих припущеннях визначимо коефіцієнти моделі множинної регресії виду

і оцінімо якість отриманої моделі. Для цього використаємо експериментальні дані значень

Табл.4.2 Дані експериментальних обстежень 19 магазинів

зворотна матриця (ХTX)-1 має вид:

Вектор коефіцієнтів дорівнює:

Отже:

тоді рівняння регресії набуде виду:

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-01-25; просмотров: 77; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.128.199.88 (0.008 с.) |

). Значене результативної змінної у, розрахованої по моделі (4.5), позначимо через

). Значене результативної змінної у, розрахованої по моделі (4.5), позначимо через  . Тоді похибка моделі в і -му спостереженні буде дорівнювати

. Тоді похибка моделі в і -му спостереженні буде дорівнювати  з математичним сподіванням, рівним 0 і дисперсією

з математичним сподіванням, рівним 0 і дисперсією  , як це було показано вище.

, як це було показано вище.

(нагадаємо, що хі0 =1 (і=

(нагадаємо, що хі0 =1 (і=  );

); - вектор стовпець оцінок уі розмірністю (

- вектор стовпець оцінок уі розмірністю ( );

); - вектор невідомих параметрів моделі, розмірністю (

- вектор невідомих параметрів моделі, розмірністю ( ) (нагадаємо, що мається також вільний член а0).

) (нагадаємо, що мається також вільний член а0). (4.12)

(4.12)

- зворотна матриця,

- зворотна матриця,  - визначник матриці А;

- визначник матриці А;  - алгебраїчне доповнення до мінору

- алгебраїчне доповнення до мінору  .

.

(4.13)

(4.13)

, які отримані по 19 магазинах аналогічного профілю (див. таблицю 4.2) Отже, згідно таблиці 4.2:

, які отримані по 19 магазинах аналогічного профілю (див. таблицю 4.2) Отже, згідно таблиці 4.2: