Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Методы учета затрат на производство. Классификация затрат.

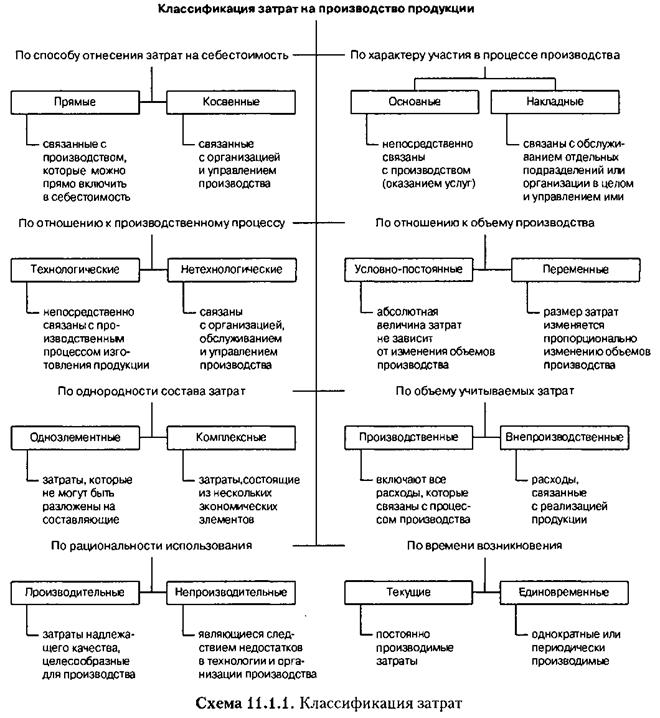

Важнейшей предпосылкой правильной организации учета и исчисления себестоимости продукции, а также эффективного управления затратами служит экономически обоснованная классификация затрат (схема 11.1.1).

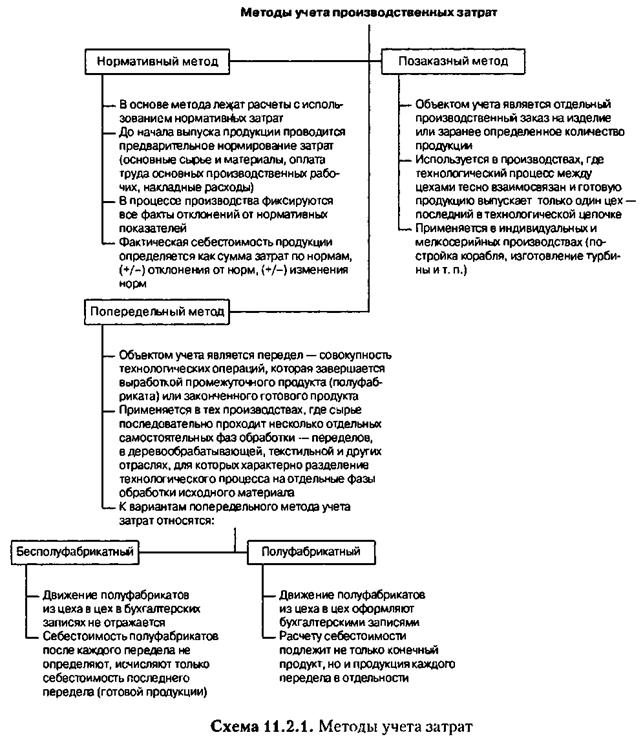

Для определения фактической себестоимости продукции и контроля за процессом формирования себестоимости продукции используются специальные методы учета затрат, которые представляют собой совокупность приемов документирования и отражения затрат производства. Методы зависят от организации и технологии производства, а также от характера выпускаемой продукции. Основными из них являются простой, позаказный, попередельный и нормативный (схема 11.2.1). Попроцессный (простой) метод применяется на тех предприятиях, которые вырабатывают однородную продукцию, имеют массовый характер производства и краткий период технологического процесса и где отсутствуют остатки незавершенного производства (или на которых они стабильные). Этот метод характерен для предприятий добывающих отраслей промышленности, промышленности строительных материалов, химической промышленности и др. При проведении попроцессного метода калькулирования все затраты предприятия или части предприятия суммируются и делятся на количество произведенной продукции:

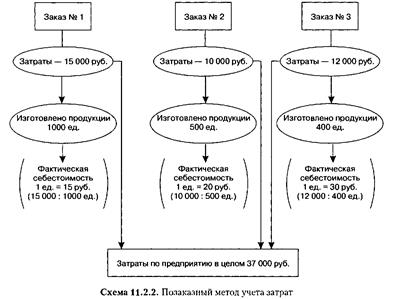

При позаказном методе объектом учета и калькулирования является отдельный производственный заказ, которому присваивается шифр. Заказ открывают на основании договора с заказчиком, в котором конкретизируют объект договора (заказа), его качественные характеристики, объем (количество) продукции, срок поставки, договорную цену, форму расчетов и пр. Попередельный метод учета затрат на производство и калькулирования себестоимости продукции применяется в тех отраслях промышленности, где характерно разделение технологического процесса на отдельные фазы обработки исходного материала и обрабатываемое сырье последовательно проходит несколько отдельных самостоятельных фаз обработки — переделов (нефтеперерабатывающая, химическая, целлюлозно-бумажная, текстильная промышленность и др.). Передел — это совокупность технологических операций, которые завершаются выработкой промежуточного продукта (полуфабриката) или получением законченного готового продукта.

Нормативный метод учета затрат на производство и калькулирования себестоимости продукции применяется при массовом и серийном производстве на предприятиях обрабатывающих отраслей промышленности, в машиностроении, на предприятиях легкой промышленности. В основе нормативного метода лежит принцип учета и контроля в пределах установленных норм и нормативов и отклонений от них. Фактическая производственная себестоимость продукции определяется путем корректировки нормативной себестоимости изделия на отклонения от норм по каждой статье затрат. Обязательными условиями применения нормативного метода являются: —составление нормативной калькуляции по действующим на начало месяца нормам; —выявление отклонений фактических затрат от действующих норм в момент их возникновения; —учет изменений действующих норм; —отражение изменений действующих норм в нормативных калькуляциях. Имея нормативные калькуляции, документы или свод документов на отклонения от норм в текущем месяце и их изменения, зная количество выпущенной продукции, бухгалтерия рассчитывает фактические затраты отчетного месяца. Расчеты фактической себестоимости осуществляются по следующей формуле:

где ФСТ — фактическая себестоимость; — нормативная себестоимость; Он — отклонения от норм (экономия или перерасход); Ин — изменения норм (в сторону их увеличения или уменьшения).

46. Калькулирование себестоимости продукции (работ, услуг). Метод калькулирования предполагает определенную систему учета производственных затрат, при которой определяются фактическая себестоимость всего выпуска продукции и единицы продукции. Выбор метода калькулирования себестоимости готовой продукции связан с технологией производства, его организацией, особенностями выпускаемой продукции. Основными методами учета затрат являются позаказный и попроцессный методы. Остальные методы, как правило, представляют собой разновидности названных методов. В тех отраслях, где единица продукции обладает определенными характерными свойствами и легко идентифицируется, применяется позаказный метод. Основная область

применения позаказного метода - это индивидуальное и мелкосерийное производство, а также вспомогательные производства. В остальных случаях более предпочтителен попроцессный метод. Основная область применения попроцессного метода - это массовые производства с последовательной переработкой исходного сырья в готовый продукт, а также в добывающие отрасли промышленности и энергетика. При позаказном методе учет производственных затрат ведут по отдельным производственным заказам. При этом прямые расходы отражаются по дебету счета 20 «Основное Производство» в корреспонденции с кредитом счетов учета расчетов с персоналом по оплате труда и счетов учета материальных запасов и др. и учитываются в себестоимости конкретных заказов. Для этого каждому из заказов присваивается шифр (номер). Эти шифры проставляются в первичных документах, что позволяет группировать расходы непосредственно по заказам. На каждый заказ открывается калькуляционная карта. При попроцессном методе учет производственных затрат ведется по отдельным процессам в изготовлении продукции как составной части всего процесса производства. Данный метод используется, когда производство продукции состоит из последовательности непрерывных или повторяющихся операций или процессов, а себестоимость продукции определяется на каждой стадии производства, операции или процесса. При использовании попроцессного метода собираются не затраты заказов, а затраты цехов, которые относятся на все единицы продукции, проходящие через цех за определенныйпериод времени. В настоящее время применяются такие методы калькулирования себестоимости продукции, как нормативный способ калькулирования, способ суммирования затрат, способ прямого расчета, комбинированный способ калькулирования и др. В целях понимания сути процесса калькулирования себестоимости продукции рассмотрим более подробно калькулирование фактической производственной себестоимости продукции способом суммирования затрат, широко применяемым в различных отраслях убывающих отраслях, энергетике, машиностроении и т.д.). При применении данного способа калькулирование фактической производственной себестоимости продукции осуществляется по следующей формуле: ФПСГП = НЗПНП + Ф30П - ПБ0П - НЗПКП, где ФПСГП - фактическая производственная себестоимость всей готовой продукции; НЗПНП - остаток незавершенного производства на начало отчетного периода; Ф30п - фактические затраты на производство за отчетный период; ПБоп - потери от производственного брака за отчетный период; НЗПКП - остаток незавершенного производства на конец отчетного периода. Себестоимость единицы готовой продукции рассчитывается путем деления фактической производственной себестоимости всей продукции на количество единиц продукции: Сегп = ФПСГП / Кегп, где Сегп - себестоимость единицы готовой продукции; Kem - количество единиц готовой продукции в натуральных измерителях. Такие расчеты производятся по каждому виду произведенной продукции. Выпущенная готовая продукция поступает из производства на склад на основании приемосдаточных накладных, актов и других аналогичных документов. При этом себестоимость готовой продукции списывается с кредита счета 20 «Основное производство» в дебет счета 43 «Готовая продукция» или в дебет счета 40 «Выпуск продукции (работ, услуг)».

При учете готовой продукции по фактической производственной себестоимости ее поступление на склад отражается непосредственно на счете 43 «Готовая продукция». В случае если готовая продукция учитывается по нормативной (плановой) себестоимости, то возможны два варианта учета: - с применением счета 40 «Выпуск продукции (работ, услуг)»; - без применения счета 40 «Выпуск продукции (работ, услуг)». Счет 40 используется организацией при необходимости. Например, организация в течение отчетного периода может учитывать поступающую на склад готовую продукцию по нормативной (плановой) себестоимости, а по окончании отчетного периода определять [фактическую себестоимость готовой продукции. Готовая продукция в конечном итоге учитывается на счете 43 «Готовая продукция», |а выявленные на счете 40 отклонения фактической себестоимости готовой продукции от [нормативной (плановой) себестоимости списываются на счет 90 «Продажи». Учет готовой продукции. Готовая продукция – это конечный результат производственного процесса предприятия, она изготовлена на данном предприятии, полностью закончена обработкой, укомплектована или прошла все стадии сборки, соответствует стандартам, утвержденным техническим нормам, принята или сдана на склад готовой продукции или передана заказчикам. Организация учета готовой продукции на предприятии должна обеспечить формирование информации о наличие движения готовой продукции по местам хранения и материально ответственных лиц (МОЛ). Учет готовой продукции учитывается в количественном и в стоимостном отношениях (или в денежном). Количественный учет ведется в натуральных единицах измерения в зависимости от её физических свойств (V, S, штук). Поступление с производства готовой продукции оформляется накладными или приемными актами. Организация изготавливает продукцию исходя из условий заключенных с покупателями или заказчиками договоров, уделяя внимание вопросам изучения проса, конкурентно способности продукции, улучшение её качества и расширение ассортимента, изучая потребности рынка. Основное значение придается реализации или продаже продукции по договору поставки. Продажа продукции является важнейшим показателем работы предприятия. Определяется целесообразность и эффективность производительной деятельности.

Не выполнение плана реализации продукции вызывает замедление оборачиваемости оборотных средств, штрафы за невыполнение договорных обязательств, задерживаются платежи (налоговые), ухудшается финансовое положение предприятия. Задачи бух. учета готовой продукции 1)Систематический контроль за выпуском готовой продукции, состоянием (наличие) её запасов, и сохранностью на складах. 2)Своевременное и правильное документное оформление, принятое на складах и отгруженной продукции. 3)Четкая организация расчетов с покупателями. 4)Контроль за выполнением договоров поставок по V и ассортименту с целью оценки работы менеджеров. 5)Своевременный и точный расчет стоимости реализованной продукции, фактических затрат на её производство и сбыт 6)Расчет сумм прибыли от реализации готовой продукции до её налогообложения Счет 43- активный, инвентарный. Учет ведется 2-мя способами: · Фактическая себестоимость · Плановая себестоимость Учет наличия движения готовой продукции осуществляется на активном инвентарном балансовом счете 43 (готовая продукция). Сальдо этого счета показывает фактическую себестоимость остатка готовой продукции на складах в организациях. Оборот по дебиту отражает себестоимость выпущенной продукции из производства. Обороты по кредиту списание готовой продукции при её отгрузке и продаже. Синтетический учет готовой продукции ведется 2-мя способами: · По фактической производственной себестоимости. Поступление и оприходованние готовой продукции на складах отражается по фактически сложившимся затратам на её производство (изготовление) Д 43 К20 – отражена сумма оприходованной продукции на складах по фактической себестоимости Фактическую себестоимость можно рассчитать только по окончанию отчетного месяца. Списание отгруженной и проданной продукции отражается в учете в зависимости от условий поставки: 1)Если право собственности отгруженной продукции не перешло в право собственности готовой продукции Д45 К 43 2)Если право собственности перешло к покупателю Д90.2 К43 · По учетным ценам (по нормативной или плановой себестоимости) Продукция приходуется по плановой себестоимости. Учет при данном способе готовой продукции отражается по фактической себестоимости с выделением отклонений фактической себестоимости от их стоимости по учетным ценам: Д43 К20 – оприходована готовой продукции на складах по плановой себестоимости. Д43 К20 – перерасход. Д43 К20 – сторнирована запись на сумму экономии. Сумма отклонений отгруженной продукции определяется на основе % отклонения:

ОТН – это отклонение по остатку продукции на начало месяца. ОТ – это отклонение по поступившей продукции в течение месяца О – сумма остатка готовой продукции по плановой себестоимости П – сумма готовой продукции поступившей в течение месяца по плановой себестоимости.

Сумма отклонений определяется % отклонением, умноженным на стоимость отгруженной продукции по плановой себестоимости. Рассчитанные суммы отклонений относящиеся к отгруженной продукции отражаются с сторнированной записью в случае экономии (т.е плановая>фактической) или дополнительной записью в случае перерасхода (т.е фактическая>плановой). Сумма отклонений плановой себестоимости позволяет определить фактическую себестоимость отгруженной продукции и остаток продукции на складах на конец месяц. Д45,90.2 К43 – отгружена продукция по плановой себестоимости Д45,90.2 К43 – (экономия) сторнируется запись на сумму экономии Д45,90.2 К 43 – дополнительная запись на сумму перерасходов.

|

||||||||||

|

|

Последнее изменение этой страницы: 2017-01-24; просмотров: 291; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.138.101.95 (0.028 с.) |