Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Возникновение бухгалтерского учетаСтр 1 из 12Следующая ⇒

Возникновение бухгалтерского учета Первые следы развитой системы учета обнаружены в Древнем Египте. Несколько тысяч лет назад факты хозяйственной деятельности регистрировали на свитках папируса, длина которых достигала 4‑5 метров. Такая форма предопределила табличный вариант ведения учета. В столбцы учетных таблиц заносилась информация о различных ценностях, а в строчках отмечались дни, когда фиксировалось их количественное движение. В период правления первой и второй династий египетских фараонов (3400‑2980 гг. до н.э.) инвентаризация всего имущества проводилась каждые два года, а потом она была заменена текущим учетом. Целью учета была уже не перепись имущественных ценностей, а проверка достоверности осуществления сделок. Факт сделки регистрировали три человека, ответственные за ведение учета. Их можно назвать первыми бухгалтерами. Один человек отмечал число ценностей, намеченных к отпуску со склада, второй фиксировал фактическое количество отпущенного товара, а третий, сверяя записанные цифры, отмечал за чертой на папирусе выявленные отклонения. Сводки о том, сколько товара прибыло и убыло, составлялись ежедневно, причем уже в те времена существовало понятие остатка, который выводился каждый день и суммировался к концу отчетного периода. Историки утверждают, что именно в Древнем Египте зародилась зеркальная натуралистическая концепция учета, состоящая в точном описании движения ценностей в хозяйстве. Документы, найденные в Египте, позволяют утверждать, что систематическая запись там появилась раньше хронологической. Исторические изыскания свидетельствуют, что в Древнем Вавилоне хронологическая и систематическая записи появились одновременно, о чем позволяют судить найденные при раскопках записи. Судя по историческим раскопкам, факты хозяйственной жизни вавилоняне отражали по следующим характеристикам: – количество и вид полученного товара; – имя лица, от которого они поступили; – имя получателя; – дата совершения сделки. Учет велся на глиняных табличках, выполнявших роль учетных карточек, на которых тростниковыми палочками делались записи. После сделанных записей таблички хранились в тростниковых корзинах, закрытых крышками и обвязанных веревкой. На веревку навешивался кусочек глины, на котором указывалось количество хранимых документов.

Также учетчики оформляли ведомость на выдачу заработной платы. Она выдавалась в натуральном виде (например, зерном). Ведомости подписывались лицом, ответственным за выдачу заработной платы. Учет труда в Древнем Вавилоне велся следующим образом. Надзиратели подавали в соответствующую «службу» заявку на необходимое число работников, в которой корректировали полученные данные, и по ним рассчитывали продукты. Надзиратели вели табель, где указывался объем выполненных работ и причина неявки на работу. После утверждения и проверки работниками «службы» документы передавали на хранение в архив. В Древнем Вавилоне материальные ценности учитывались иначе, нежели в Египте. Приходные и расходные документы оформлялись отдельно. Информацию группировали по наименованиям отдельных видов товаров или ценностей. По оборотам выводился остаток, который суммировали с начальным остатком, и полученный результат сопоставляли с фактическим наличием товара. Именно в этих записях зарождался синтетический и аналитический учет, который применяется в современной бухгалтерии. Существовало в Древнем Вавилоне и специальное законодательство по учету, которое предписывало храмам вести государственное счетоводство, купцам ‑ самостоятельный учет. Передача денег без письменной расписки считалась недействительной.

Изменение учетной политики На основании Федерального закона «О бухгалтерском учете» и ПБУ 1/08 изменения в учетной политике организации производятся в случаях: – изменения законодательства Российской Федерации или нормативных актов по бухгалтерскому учету (обязательное изменение учетной политики); – разработки организацией новых способов ведения бухгалтерского учета (добровольное изменение учетной политики); – существенного изменения условий деятельности (добровольное изменение учетной политики). Изменения учетной политики предусматриваются с 1 января текущего года (с начала финансового года). Изменения утверждаются соответствующим организационно-распорядительным документом (п. 18 ПБУ 1/08).

Последствия обязательного изменения учетной политики отражаются в бухгалтерском учете и отчетности в порядке, предусмотренном соответствующим законодательным или нормативным актом. Если законодательно не установлен порядок отражения последствий обязательного изменения учетной политики, то они отражаются в бухгалтерском учете и отчетности в порядке, предусмотренном для отражения последствий добровольного изменения учетной политики. Решение о добровольном изменении учетной политики должно обеспечить более достоверное представление фактов хозяйственной деятельности в учете и отчетности организации, меньшую трудоемкость учетного процесса. Если новый способ ведения бухгалтерского учета отвечает данным критериям, то добровольное изменение учетной политики можно считать обоснованным. К существенным изменениям условий деятельности организации можно отнести: – реорганизацию предприятия; – смену собственников; – изменение видов деятельности. Все изменения учетной политики объясняются в пояснительной записке к бухгалтерской отчетности. При этом если изменения учетной политики оказывают или способны оказать существенное влияние на финансовое положение организации, то данные изменения подлежат обособленному раскрытию в бухгалтерской отчетности. Данная информация должна содержать: – причину изменения учетной политики; – оценку последствий изменения в стоимостном выражении; – указание на то, что включенные в бухгалтерскую отчетность данные за период, предшествующий отчетному, откорректированы.

Методы бухгалтерского учета Методы бухгалтерского учета представляют собой систему способов и определенных приемов, осуществляемых посредством документации, инвентаризации, бухгалтерского баланса, системы синтетических и аналитических счетов с применением метода двойной записи, оценки имущества и обязательств, других статей баланса, калькуляции и отчетности организации. Документация ‑ это первичная регистрация хозяйственных операций с помощью документов в момент и в местах их совершения. Документация позволяет вести сплошное наблюдение за хозяйственными процессами. Обязательное условие отражения хозяйственных операций в системном бухгалтерском учете ‑ оформление их первичными документами, обладающими определенными характеристиками и отвечающими предъявляемым к ним требованиям (они должны быть достоверными, ясными, объективными и др.). Инвентаризация ‑ способ проверки соответствия фактического наличия имущества в натуре данным бухгалтерского учета. Инвентаризация проводится с целью обеспечения достоверности показателей бухгалтерского учета и сохранности имущества организации. Инвентаризации подлежат основные средства, товарно-материальные ценности, денежные средства, расчеты, незавершенное производство, незавершенное строительство, товары торговых организаций и др. Бухгалтерский баланс ‑ способ экономической группировки и обобщения информации об имуществе организации по составу и размещению и источникам их образования в денежной оценке на определенную дату, как правило, на 1-е число месяца. Средства организации отражаются в бухгалтерском балансе в денежном выражении в двух группировках: одна показывает, какими средствами организация располагает, другая ‑ из каких источников они возникли.

Обе части бухгалтерского баланса равны между собой, так как в них отражается одно и то же имущество, но, с одной стороны, по составу и размещению, с другой ‑ по источникам его образования. Таким образом, баланс позволяет наблюдать за состоянием хозяйственных средств и их использованием в организации. Система счетов и двойная запись ‑ прием, который означает, что имущество, источники его образования, хозяйственные операции в бухгалтерском учете группируются также и с помощью системы счетов (синтетических и аналитических) с применением метода двойной записи. Счет ‑ это экономическая группировка, в которой систематизируется, накапливается текущая информация о состоянии имущества, источниках его образования, хозяйственных операциях. Двойная запись ‑ это способ регистрации хозяйственных операций на счетах бухгалтерского учета. Этот способ заключается в том, что каждая хозяйственная операция записывается в двух счетах бухгалтерского учета в равных суммах. Оценка представляет собой способ выражения в денежном измерении имущества организации и его источников. Реальность и правильность оценки имущества организации и его источников имеют важнейшее значение для построения всей системы бухгалтерского учета. В основе оценки имущества лежат реальные затраты, выраженные в денежном измерении. Калькуляция ‑ способ группировки затрат и определения себестоимости. Исчисление себестоимости продукции (работ, услуг) ‑ способ определения фактических затрат организации в денежной форме на единицу продукции (работ, услуг). Отчетность организации представляет собой систему показателей, характеризующих ее производственно-хозяйственную и финансовую деятельность за определенный период (месяц, квартал). Показатели отчетности используются для анализа финансового состояния организации, подготовки, обоснования и принятия управленческих решений. Способы и приемы бухгалтерского учета, составляющие его методологию, взаимосвязаны и взаимообусловлены. В результате их применения обеспечиваются: непрерывное, сплошное и документально обоснованное отражение в системном бухгалтерском учете учитываемых объектов в денежном, трудовом и натуральном измерителях; однородная группировка имущества, источников его образования, хозяйственных операций на счетах бухгалтерского учета. Взаимосвязанное отражение этого имущества, источников его формирования и хозяйственных операций при помощи метода двойной записи на счетах, периодическое сопоставление фактического наличия и имущества и обязательств с учетными данными позволяют получить достоверные итоговые систематизированные отчетные показатели.

Хозяйственные операции Хозяйственная операция ‑ это действие, которое отражает хозяйственные факты, расчеты, результаты финансовой деятельности и т.д., состав и размещение имущества, а также источники образования средств (собственные и заемные). Через хозяйственные операции, совершаемые в сфере снабжения, производства и продажи, имущество и обязательства подвергаются изменениям. Сфера снабжения ‑ это совокупность операций, в результате которых организация обеспечивает себя покупными предметами и средствами труда, необходимыми для производства. В ходе этих операций организация приобретает у поставщиков производственные запасы (сырье, материалы, топливо и др.), являющиеся предметами труда. При покупке производственных запасов организация уплачивает поставщику их стоимость, а также несет дополнительные расходы, связанные со снабжением (расходы по погрузке, перевозке, выгрузке и др.). Все эти затраты носят название «расходы по заготовке и доставке производственных запасов». Учет в сфере снабжения (заготовления) выполняет две основные задачи: – контролирует ход выполнения договоров с поставщиками по снабжению производственными запасами в соответствии с установленными сроками; – определяет фактическую себестоимость приобретенных производственных запасов. Сфера производства ‑ основа деятельности организации. Здесь предметы труда превращаются в готовую продукцию с помощью работников, которые воздействуют на них средствами труда и придают им новый вид или свойства, т.е. создают готовую продукцию. Готовая продукция ‑ это изделия или продукты, полностью произведенные в данной организации, отвечающие требованиям стандартов и техническим условиям и сданные на склад готовой продукции. В сфере производства используются труд человека, предметы и средства труда, обусловливая соответствующие затраты организации. Наряду с этим организации осуществляют общепроизводственные расходы (по содержанию и эксплуатации машин и оборудования: суммы износа и затраты на ремонт основных средств производственного назначения; оплата труда производственного персонала, занятого обслуживанием производства, и др.) и общехозяйственные расходы (административно-управленческие расходы; расходы по оплате информационных, аудиторских и консультационных услуг и др.). Учет в сфере производства выполняет три основные задачи: – определяет объем производства выпускаемой продукции в денежном и натуральном измерении в целом и по ее отдельным видам;

– исчисляет фактическую себестоимость отдельных видов и всей реализованной продукции; – контролирует экономное и рациональное использование материальных, трудовых и финансовых ресурсов. Сфера продажи и финансовые результаты организации представляют собой совокупность хозяйственных операций, связанных со сбытом и продажей продукции (оказанием услуг), основных средств и прочих активов, а также определением финансовых результатов (прибыль или убыток) деятельности. Для организации большое значение имеет определение полной фактической себестоимости проданной продукции, которая состоит из производственной себестоимости и расходов по сбыту продукции. При этом разница между выручкой (продажная стоимость) и полной фактической себестоимостью представляет собой финансовый результат (прибыль или убыток). Кроме того, финансовые результаты также определяются по продаже основных средств и прочих активов. В частности, по основным средствам ‑ из суммы выручки вычитается первоначальная остаточная стоимость основных средств и расходы, связанные с их продажей. По прочим активам ‑ как разница между продажной ценой (выручкой) и балансовой стоимостью выбывших ценностей, а также понесенных расходов, связанных с их продажей. Учет продажи и финансовых результатов обеспечивает контроль за ходом выполнения договоров поставок по объему и ассортименту реализованной продукции, своевременное и полное исчисление сумм, полученных за реализованную продукцию, выявление конечных финансовых результатов деятельности организации (прибыль или убыток). Сфера продажи и финансовые результаты завершают кругооборот имущества и обязательства организации. Лекция 5. «Бухгалтерское обобщение, система счетов и двойная запись»

1. Понятие, построение и содержание бухгалтерского баланса 2. Изменения в балансе под влиянием хозяйственных операций 3. Счета бухгалтерского учета, их строение и назначение 4. Двойная запись операций на счетах, ее сущность и значение 5. Синтетические и аналитические счета 6. Составление бухгалтерского баланса. Оборотные ведомости 7. Классификация счетов бухгалтерского учета 8. Способы исправления ошибок

1. Понятие, построение и содержание бухгалтерского баланса Для управления хозяйственной деятельностью организации необходимо располагать информацией о хозяйственных средствах, которыми распоряжается организация, а также об их составе, размещении, источниках средств и их целевом назначении. Необходима экономическая группировка средств. Эти сведения отражаются в бухгалтерском балансе. Основой построения бухгалтерского баланса является двойственная группировка объектов бухгалтерского учета (имущества) ‑ по их функциональной роли в процессе производственно-хозяйственной и финансовой деятельности и источникам формирования. Информация о двойственной группировке объектов бухгалтерского учета получает в балансе упорядоченное отражение в обобщенном виде в денежном измерителе. Балансовое обобщение предполагает синтетический, обобщенный характер информации, позволяющий свести частные показатели, отдельные информационные взаимосвязи в едином измерителе в целостную систему обобщенных данных. Бухгалтерский баланс представляет собой способ экономической группировки имущества по его составу и размещению и источникам его формирования на 1-е число месяца, квартала, года. Следовательно, в бухгалтерском балансе имущество организации рассматривается с двух позиций: по составу и размещению и по источникам образования. По внешнему виду бухгалтерский баланс представляет собой таблицу: в левой ее части показывается имущество по составу и размещению ‑ актив баланса. В правой части отражаются источники формирования этого имущества ‑ пассив баланса. Таким образом всегда соблюдается равенство сумм левой и правой сторон баланса. Основным элементом бухгалтерского баланса является балансовая статья, которая соответствует виду (наименованию) имущества, обязательств, источнику формирования имущества. Статьей бухгалтерского баланса называется показатель (строка) актива и пассива баланса, характеризующий отдельные виды имущества, источников его формирования, обязательств организации. Балансовые статьи объединяются в группы, а группы ‑ в разделы исходя из их экономического содержания. Различают баланс-брутто и баланс-нетто. В настоящее время используется форма баланса, которая определена в соответствии с требованиями Международных бухгалтерских стандартов, что соответствует балансу-нетто. Бухгалтерский баланс-нетто предусматривает два раздела в активе и три раздела в пассиве. В активе первый раздел называется «Внеоборотные активы», второй раздел ‑ «Оборотные активы». Пассив состоит из трех разделов: «Собственный капитал», «Долгосрочные обязательства», «Краткосрочные обязательства». Итоги по активу и пассиву баланса называются валютой баланса. Показатели баланса в денежной оценке подразделяются на начало года и на конец отчетного периода. Фактически в нем фиксируется стоимость остатков имущества, материалов, задолженности, сформированный капитал, фонды, займы, кредиты и прочие долги. Отсюда и потребность деления его на две части: активную и пассивную. Баланс фиксирует общее состояние средств на определенную дату, поэтому при помощи его невозможно контролировать движение отдельных видов этих средств, их источников. Для систематического наблюдения за каждым видом средств, хозяйственных процессов, источников средств в текущем учете применяют систему счетов бухгалтерского учета.

Способы исправления ошибок При выявлении фактов неправильного отражения хозяйственных операций на счетах бухгалтерского учета составляется бухгалтерская справка об исправительных записях. Порядок составления такой справки не регламентирован, обязательность ее составления не предусмотрена. Тем не менее составление такой справки целесообразно и оправданно с точки зрения требовании к полноте отражения информации о деятельности организации в бухгалтерском учете. Внесение исправлений в кассовые и банковские документы не допускается. При обнаружении в них ошибок кассовые и банковские документы не могут приниматься к исполнению и должны быть составлены заново. В остальные первичные учетные документы исправления могут вноситься лишь по согласованию с лицами, составившими и подписавшими эти документы, что должно быть подтверждено подписями лиц с указанием даты внесения исправлений. Бухгалтерская справка об исправительных записях фиксирует факт неправильного отражения хозяйственных операций на счетах бухгалтерского учета и обосновывает необходимость исправительных записей, произведенных в учетных регистрах. Указанная справка в данном случае выполняет роль первичного бухгалтерского документа, на основании которого производятся записи в учетных регистрах. Такая справка должна соответствовать требованиям, предъявляемым к первичным учетным документам, и содержать следующие реквизиты: – наименование документа (бухгалтерская справка); – дату составления; – содержание операции (подробное описание неправильно отраженной операции, содержание неверно произведенной записи, обоснование причин неверно произведенной записи и способа ее исправления на счетах бухгалтерского учета, содержание исправительной записи); – количественные измерители (в денежном и натуральном выражении ‑ при исправлении записей об операциях, связанных с движением товарно-материально ценностей); – наименования должностей лиц, ответственных за учет данной операции (главный бухгалтер, бухгалтер), и их личные подписи. Исправление ошибок в учетных регистрах осуществляют корректурным способом, способом дополнительных проводок и способом «красное сторно». Корректурный способ применяется в тех случаях, когда ошибка не затрагивает корреспонденции счетов или она быстро обнаружена и не отразилась на итогах учтенных записей. Ошибочный текст или сумму зачеркивают тонкой линией так, чтобы можно было прочесть зачеркнутое (зачеркивается все число, если даже ошибка допущена только в одной цифре), и над зачеркнутым пишут правильный текст или сумму. Исправление ошибки оговаривается и подтверждается: в документах ‑ подписями лиц, подписавших документ, в учетных регистрах ‑ подписью лица, производящего исправление. Оговорка об исправлении делается на полях или в конце страницы и содержит слово «исправлено» и правильный текст или сумму. Способ дополнительных проводок применяется в тех случаях, когда в бухгалтерской проводке и в учетных регистрах указана правильная корреспонденция счетов, но преуменьшена сумма операции. Для исправления такой ошибки составляют дополнительную бухгалтерскую проводку на разность между правильной и преуменьшенной суммами операции. Если в учетных записях указана неправильная корреспонденция счетов, то для исправления ошибок применяется способ «красное сторно»: вначале ошибочную проводку повторяют в той же корреспонденции счетов, но запись производят красными чернилами. Эту проводку записывают красными чернилами также в соответствующие учетные регистры. При подсчете итогов в учетных регистрах суммы, записанные красными чернилами, не прибавляют, а вычитают из итога. Тем самым неправильная запись аннулируется, снимается отрицательными числами. После этого составляют новую проводку с правильной корреспонденцией счетов и записывают в регистры обычными чернилами.

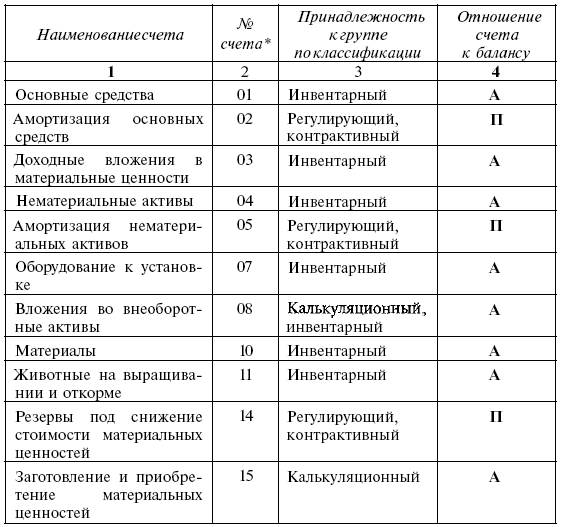

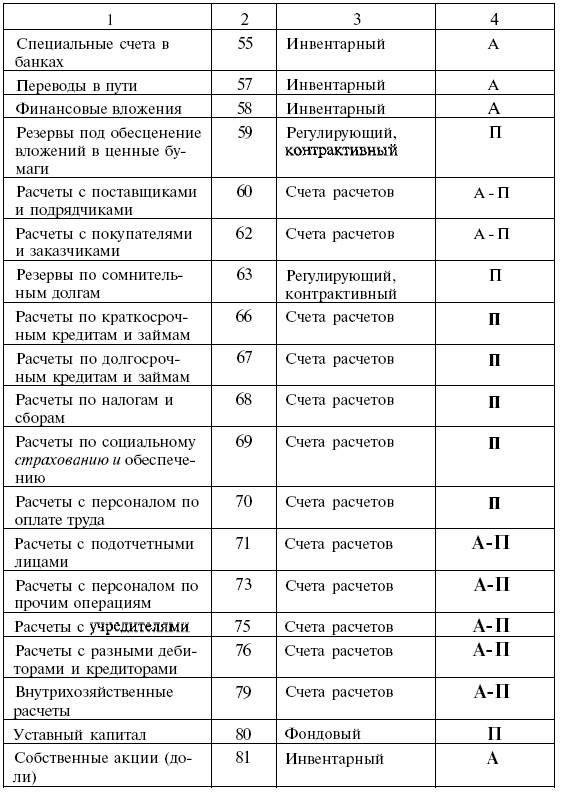

Классификационная характеристика счетов бухгалтерского учета

Возникновение бухгалтерского учета Первые следы развитой системы учета обнаружены в Древнем Египте. Несколько тысяч лет назад факты хозяйственной деятельности регистрировали на свитках папируса, длина которых достигала 4‑5 метров. Такая форма предопределила табличный вариант ведения учета. В столбцы учетных таблиц заносилась информация о различных ценностях, а в строчках отмечались дни, когда фиксировалось их количественное движение. В период правления первой и второй династий египетских фараонов (3400‑2980 гг. до н.э.) инвентаризация всего имущества проводилась каждые два года, а потом она была заменена текущим учетом. Целью учета была уже не перепись имущественных ценностей, а проверка достоверности осуществления сделок. Факт сделки регистрировали три человека, ответственные за ведение учета. Их можно назвать первыми бухгалтерами. Один человек отмечал число ценностей, намеченных к отпуску со склада, второй фиксировал фактическое количество отпущенного товара, а третий, сверяя записанные цифры, отмечал за чертой на папирусе выявленные отклонения. Сводки о том, сколько товара прибыло и убыло, составлялись ежедневно, причем уже в те времена существовало понятие остатка, который выводился каждый день и суммировался к концу отчетного периода. Историки утверждают, что именно в Древнем Египте зародилась зеркальная натуралистическая концепция учета, состоящая в точном описании движения ценностей в хозяйстве. Документы, найденные в Египте, позволяют утверждать, что систематическая запись там появилась раньше хронологической. Исторические изыскания свидетельствуют, что в Древнем Вавилоне хронологическая и систематическая записи появились одновременно, о чем позволяют судить найденные при раскопках записи. Судя по историческим раскопкам, факты хозяйственной жизни вавилоняне отражали по следующим характеристикам: – количество и вид полученного товара; – имя лица, от которого они поступили; – имя получателя; – дата совершения сделки. Учет велся на глиняных табличках, выполнявших роль учетных карточек, на которых тростниковыми палочками делались записи. После сделанных записей таблички хранились в тростниковых корзинах, закрытых крышками и обвязанных веревкой. На веревку навешивался кусочек глины, на котором указывалось количество хранимых документов. Также учетчики оформляли ведомость на выдачу заработной платы. Она выдавалась в натуральном виде (например, зерном). Ведомости подписывались лицом, ответственным за выдачу заработной платы. Учет труда в Древнем Вавилоне велся следующим образом. Надзиратели подавали в соответствующую «службу» заявку на необходимое число работников, в которой корректировали полученные данные, и по ним рассчитывали продукты. Надзиратели вели табель, где указывался объем выполненных работ и причина неявки на работу. После утверждения и проверки работниками «службы» документы передавали на хранение в архив. В Древнем Вавилоне материальные ценности учитывались иначе, нежели в Египте. Приходные и расходные документы оформлялись отдельно. Информацию группировали по наименованиям отдельных видов товаров или ценностей. По оборотам выводился остаток, который суммировали с начальным остатком, и полученный результат сопоставляли с фактическим наличием товара. Именно в этих записях зарождался синтетический и аналитический учет, который применяется в современной бухгалтерии. Существовало в Древнем Вавилоне и специальное законодательство по учету, которое предписывало храмам вести государственное счетоводство, купцам ‑ самостоятельный учет. Передача денег без письменной расписки считалась недействительной.

|

|||||||||

|

|

Последнее изменение этой страницы: 2017-01-24; просмотров: 307; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.221.165.246 (0.061 с.) |