Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Передумови і чинники надання запозичень державі.

Державний борг за своєю економічною сутністю визначає економічні відносини держави як позичальника з її кредиторами (резидентами та нерезидентами) з приводу перерозподілу частини вартості валового внутрішнього продукту на умовах строковості, платності та повернення. За умовами залучення коштів розрізняють внутрішній та зовнішній борг. Внутрішній державний борг - сукупність зобов’язань держави перед резидентами (заборгованість держави всім громадянам, які тримають внутрішні державні облігації). Державний внутрішній борг складається із заборгованості, що виникає щорічно за новими борговими зобов’язаннями уряду. Він формується в результаті випуску державних цінних паперів, отримання кредитів та виникнення інших боргових зобов’язань. Зовнішній державний борг – сукупність боргових зобов’язань держави, що виникли в результаті запозичення держави на зовнішньому ринку. Державний зовнішній борг складається з: • позик на фінансування державного бюджету та погашення зовнішнього державного боргу; • позик на підтримку національної валюти; • позик на фінансування інвестиційних та інституціональних проектів; • гарантій іноземним контрагентам щодо виконання контрактних зобов'язань у зв'язку з некомерційними ризиками; • державних гарантій, що надаються Кабінетом Міністрів України для кредитування проектів, фінансування яких передбачено державним бюджетом України. Граничний обсяг внутрішнього та зовнішнього державного боргу, боргу Автономної Республіки Крим чи місцевого самоврядування, граничний обсяг надання гарантій встановлюється на кожний бюджетний період відповідно законом про Державний бюджет України чи рішенням про місцевий бюджет. Величина основної суми державного боргу не повинна перевищувати 60% фактичного річного обсягу валового внутрішнього продукту України. Планування фонду заробітної плати вищого закладу освіти. Вищі навчальні заклади в Україні поділяються за такими групами: • І—II рівнів акредитації — коледжі, заклади професійно-технічної освіти та інші прирівняні до них навчальні заклади; • III—IV рівнів акредитації— інститути, університети, академії. Фінансування вищої освіти здійснюється за рахунок: бюджету — рівень фінансування згідно з делегуванням повноважень залежить від рівня акредитації вищого навчального закладу (навчальні заклади І—II рівня акредитації — з місцевих бюджетів, навчальні заклади III—IV рівня акредитації — з державного бюджету, за принципом відомчої підпорядкованості); самофінансування (від наданих послуг платного навчання).

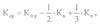

Розрахунок видатків на фінансування вищих навчальних закладів базується на виробничих оперативно-сіткових показниках, до них належать: вихідні — чисельність студентів; похідні — кількість навчальних груп. Для розрахунку більшості статей кошторису використовується усереднений показник — середньорічна кількість навчальний груп (середньорічне число студентів:

Кср - середньорічна кількість навчальних груп Кп.р.- кількість студентів на початок планового року Кв, Кп – кількість груп випуску та кількість прийнятих студентів на навчання Основною статтею видатків кошторису вищого навчального закладу є Фонд оплати праці, який складається з 5 елементів: 1)фонд оплати праці професорсько-викладацького складу — зазначається шляхом множення кількості посад на середню ставку. Зарплата викладачів залежить від посади (асистент, старший викладач, доцент, професор), наукового ступеня (кандидат наук, доктор наук) і вченого звання (доцент, професор); 2) фонд оплати праці адміністративно-управлінського персоналу — визначається на підставі штатного розпису, який затверджується ректором; 3) фонд оплати праці навчально-допоміжного персоналу — визначається аналогічно фонду оплати праці адміністративно-управлінського персоналу; 4) фонд оплати праці обслуговуючого персоналу — визначається аналогічно фонду оплати праці адміністративно-управлінського персоналу; 5) фонд погодинної оплати праці викладачів — призначений для оплати праці залучених до викладання фахівців народного господарства та наукових закладів і розраховується за нормативом (1—2 %) до фонду зарплати професорсько-викладацького складу. Стаття кошторису на. виплату стипендій призначена для студентів денної форми навчання. Розраховується на основі встановленої норми охоплення студентів стипендією (у вигляді середнього бала) і середнього розміру стипендії на одного студента. Планова сума витрат на виплату стипендій визначається множенням кількості студентів на процент охоплення і на середню стипендію (як відношення стипендіального фонду до кількості стипендіатів)1.

Планування фонду заробітної плати вчителів. Основною й найбільшою статтею кошторису загальноосвітньої середньої школи є фонд оплати праці. Фонд оплати праці загальноосвітньої середньої школи складається з елементів: 1) фонд оплати праці педагогічного складу; 2) фонд оплати праці адміністративно-управлінського персоналу; 3) фонд оплати праці обслуговуючого персоналу. Річний фонд оплати праці вчителів – множення місячного фонду оплати праці на кількість місяців у періоді. Розрахунок річного фонду зарплати проводиться в розрізі 2 періодів – за січень-серпень і вересень-грудень. У січні – серпні кількість педагогічних ставок на 1 січня за даною групою множиться на середню ставку зарплати станом на 1 січня і на 8 місяців (у міських школах на 8,5 місяця). За вересень-грудень кількість педагогічних ставок на 1 вересня множиться на середню ставку зарплати станом на 1 січня і на 4 (3,5) місяці. Це пов'язано з формою та строками виплати заробітної плати: у сільських школах виплата заробітної плати відбувається один раз на місяць, зазвичай 20 числа місяця, а в міських – у формі авансу і зарплати, при чому виплата другої частини відбувається в наступному місяці. ФОПр = ФОП м01 * М1 + ФОП м09 ФОПр – річний фонд оплати праці вчителів ФОП м01, ФОП м09 – місячний фонд оплати праці у період січень-серпень, М1, М2 – кількість місяців до кінця бюджетного року – 8 (8,5 для міських шкіл) і 4 (3,5 для міських шкіл). Додаткові доплати встановлюються за класне керівництво, завідування навчальними кабінетами, дослідними майстернями та ділянками, ведення позакласної фізкультурної роботи, завідування бібліотекою тощо. Сума оплати визначається шляхом добутку відповідних показників на встановлений норматив доплати. фонд оплати праці адміністративно-управлінського персоналу. Планування фонду заробітної плати дошкільного закладу. Джерелами фінансування дошкільного навчального закладу є: кошти відповідних бюджетів (для державних і комунальних дошкільних навчальних закладів); батьків або опікунів; добровільні пожертвування і цільові внески фізичних і юридичних осіб. Розрахунок видатків на утримання дитячих дошкільних закладів базується на виробничих оперативно-сіткових показниках, до них належать: вихідні — чисельність дітей, кількість дитячих груп; похідні — кількість днів перебування однієї дитини в дитячому закладі (кількість діто-днів). Основною статтею кошторису на утримання дитячого дошкільного закладу є фонд оплати праці. Планування фонду оплати праці здійснюється за спрощеною методикою: кількість посад множиться на середню ставку зарплати. Кількість посад вихователів та їхніх помічників встановлюється виходячи з нормативу на одну групу. Норматив залежить від тривалості перебування дітей у закладі: найпоширеніше — 12-годинне перебування дітей, за якого норматив становить 2 вихователі і 2 помічники. Кількість посад іншого персоналу встановлюється за типовим штатним розписом, виходячи з чисельності дітей у даному закладі. У складі фонду оплати праці планується фонд заміщення, призначений на заміщення працівників, які перебувають у відпустці.

Сума цих витрат планується шляхом множення загальної кількості днів відпустки з даної посади на середньоденну зарплату. Особливістю у фінансуванні дитячих дошкільних закладів є встановлення часткового покриття витрат за рахунок батьківської плати. Ця плата зараховується не на рахунки даних закладів, а до місцевого бюджету. Таким чином вся сума витрат за кошторисом фінансується з бюджету (знеособленими коштами батьківської плати). Планування фонду заробітної плати лікарів. Заробітна плата лікарів обчислюється виходячи із ставки зарплати та системи підвищень і надбавок. Ставка зарплати залежить від посади (лікар-хірург, лікар-інтерн чи лікарі інших спеціальностей) та кваліфікаційної категорії. Крім того, ставка в частині надбавки може залежати від місцезнаходження лікарні (місто чи сільська місцевість). Надбавки до зарплати встановлюються за шкідливі й небезпечні умови праці, за роботу у вихідні та святкові дні та в нічний час. Фонд оплати праці медичного персоналу на місяць обчислюється множенням кількості штатних одиниць на середню заробітну плату медичного працівника за категорією. ФОПрік = Сума Зсі * Ссі*12 Зсі — середньомісячна ставка заробітної плати, визначена для і-ї групи медичного персоналу за тарифікаційним списком, а для адміністративно-господарських та інших працівників — виходячи зі штатного розпису і встановлених посадових окладів; Ссі — середньорічна кількість посад за і-ою групою працівників Кількість посад лікарів визначається: · по стаціонару — виходячи з нормативу кількості ліжок на даного лікаря (15—З0 ліжок), який диференційовано в розрізі відділень; передбачаються одиниці завідуючих відділеннями; · у поліклініці — на основі кількості лікарських відвідувань у розрізі спеціалістів і встановлених нормативів прийому на одного лікаря; передбачаються посади завідуючих відділеннями. Планування фонду заробітної плати середнього та молодшого медичного персоналу. Заробітна плата середнього медичного персоналу обчислюється виходячи із ставки зарплати і надбавок. Ставка заробітної плати середнього медичного персоналу залежить від посади (медична сестра, акушерка, фельдшер, зубний лікар), кваліфікаційної категорії і стажу роботи. Надбавки встановлено за шкідливі умови праці та роботу у вихідні і святкові дні та нічний час.

Заробітна плата молодшого медичного персоналу обчислюєть ся виходячи із ставки зарплати і надбавок. Ставка залежить від посади (сестра операційна, сестра-господиня, сестра-ванниця). Надбавки встановлені аналогічно середньому медичному персоналу. Дозволяється суміщати обов'язки медичної сестри та санітарки виходячи з обсягів роботи – 0,25; 0,5; 0,75; 1,0; 1,25; 1,5 ставки. Фонд оплати праці медичного персоналу на місяць обчислюється множенням кількості штатних одиниць на середню заробітну плату медичного працівника за категорією. ФОПрік = Сума Зсі * Ссі*12 Зсі — середньомісячна ставка заробітної плати, визначена для і-ї групи медичного персоналу за тарифікаційним списком, а для адміністративно-господарських та інших працівників — виходячи зі штатного розпису і встановлених посадових окладів; Ссі — середньорічна кількість посад за і-ою групою працівників Кількість посад середнього медичного персоналу визначаєть ся: · по стаціонару — виходячи з кількості цілодобових постів. Кількість постів, у свою чергу, встановлюється відповідно до нормативів кількості ліжок на один пост, які диференціюються в розрізі відділень і встановлюються окремо для денних і нічних годин. Кількість посад на один пост визначається шляхом ділення річного балансу часу в годинах (365 х 24) на кількість годин роботи однієї медсестри на рік. Крім того, враховуються посади старшої медсестри, медсестри для організації індивідуального догляду за тяжкохворими та медсестер у лікувально-діагностичних кабінетах. І · по поліклініці — за нормативом відповідно до кількості посад лікарів (як правило, 1:1 і більше). Кількість посад молодшого медичного персоналу визначається аналогічно середньому медперсоналу. Але при визначення кількості по стаціонару приймається більший норматив кількості ліжок на один пост.

|

||||||||

|

|

Последнее изменение этой страницы: 2017-01-24; просмотров: 113; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.14.141.228 (0.016 с.) |