Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Ставки налогов, использованные в расчетах

Финансовые результаты реализации проекта приведены в таблице. ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ПРОИЗВОДСТВЕННОЙ И СБЫТОВОЙ ДЕЯТЕЛЬНОСТИ МНОГОФУНКЦИОНАЛЬНОГО ТОРГОВОГО ЦЕНТРА "ЭНСК" У СТАНЦИИ МЕТРО ХХХХХХХ $

Примечание: Данная таблица приведена в этом примере не полностью в связи с большим размером.

План денежных поступлений и выплат отражает планируемые поступления денежных средств ресторанного комплекса от всех видов деятельности. Итоговая цифра плана денежных поступлений и выплат отражает результат оборота денежных средств фирмы, а не ее прибыль. План денежных поступлений и выплат отражает планируемые поступления всех денег из всех источников, включая выручку от реализации услуг. В расходную часть плана денежных потоков включается оплата всех затрат, включая инвестиционные. План денежных поступлений и выплат приведен в таблице.

ПЛАН ДЕНЕЖНЫХ ПОСТУПЛЕНИЙ И ВЫПЛАТ $

Примечание: Данная таблица приведена в этом примере не полностью в связи с большим размером.

11 Оценка эффективности инвестиционного проекта проводилась на основании «Руководства по подготовке промышленных технико-экономических исследований» (Организация промышленного развития Объединенных Наций (ЮНИДО), Австрия, Вена, 1988 г.) и Методических рекомендаций по оценке эффективности инвестиционных проектов и их отбору для финансирования. Официальное издание. Утверждено Госстрой России, Министерство экономики РФ, Министерство финансов РФ, Госкомпром России от 31 марта 1994 г. № 7-12/47. – M., 1994. Показатели эффективности инвестиционного проекта представлены четырьмя интегральными показателями (см. таблицу "Интегральные показатели инвестиционного проекта"), которые были рассчитаны по ставке дисконтирования, равной 15,71%.

Интегральные показатели инвестиционного проекта

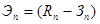

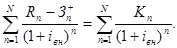

Период окупаемости проекта – минимальный временной интервал (от начала осуществления проекта), за пределами которого интегральный эффект становится и в дальнейшем остается неотрицательным. Из таблицы «План денежных поступлений и выплат» следует, что через 42 месяца поступления от производственной деятельности предприятия покроют затраты на инвестиции. Показатель периода окупаемости в данном случае выступает в качестве показателя, характеризующего риск инвестиционного проекта. Чистый дисконтированный доход равен приведенной стоимости будущих прибылей, дисконтированных с помощью соответствующей процентной ставки за вычетом приведенных стоимостных затрат. Инвестор может отдать предпочтение только тем проектам, у которых чистый дисконтированный доход имеет положительное значение. Величина чистого дисконтированного дохода вычисляется по формуле:

где:

N – горизонт расчета;

i – ставка дисконтирования. Для данного проекта чистый дисконтированный доход имеет положительное значение и равен 18 591 351,4 долл. США. Индекс доходности (ИД) является одним из показателей оценки инвестиционного проекта, определяемый как частное от деления приведенной стоимости, связанных с его реализацией будущих денежных потоков (без первоначальных инвестиций) на приведенную стоимость первоначальных инвестиций. Для эффективных проектов значение этого показателя не должно быть меньше единицы. Индекс доходности вычисляется по формуле:

где:

Для данного проекта индекс доходности равен 1,087 и превышает нормативную величину, равную 1. Внутренняя норма доходности ( Если расчет чистого дисконтированного дохода инвестиционного проекта дает ответ на вопрос, является он эффективным или нет при некоторой заданной норме дисконта (в нашем случае 0,175), то внутренняя норма доходности проекта определяется в процессе расчета и затем сравнивается с требуемой инвестором нормой дохода на вкладываемый капитал.

Иными словами внутренняя норма доходности является решением уравнения:

Для данного проекта внутренняя норма доходности равна 18,62% и превышает расчетную ставку дисконта. Анализ безубыточности В связи с тем, что инвестиционный проект сопряжен с изменениями в структуре издержек по производству и реализации услуг, необходимым этапом в финансовом анализе выступает анализ безубыточности. Анализ безубыточности – исследование взаимосвязи объема производства, себестоимости и прибыли в процессе производства. Основные показателем безубыточности проекта инвестиционного является точка безубыточности. В нашем случае (величина арендной ставки зависит от типа арендатора) в качестве точки безубыточности выступает пороговая выручка, т.е. то значение выручки, при которой прибыль станет нулевой. Точка безубыточности определяется по формуле:

где:

Последовательность расчетов для нахождения пороговой выручки (выручки, соответствующей точке безубыточности) следующая: 1. Находим сумму покрытия: 2. Вычисляем коэффициент покрытия: 3. Пороговая выручка: Фактическая выручка управляющей компании выше пороговой. Чтобы оценить насколько фактическая выручка превышает выручку, обеспечивающую безубыточность, рассчитывается запас прочности – процентное отклонение фактической выручки от пороговой:

Анализ рисков

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-01-24; просмотров: 70; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.221.187.121 (0.033 с.) |

Показатели эффективности инвестиционного проекта

Показатели эффективности инвестиционного проекта

- результаты, достигаемые на n – ом шаге расчета;

- результаты, достигаемые на n – ом шаге расчета; - затраты, осуществляемые на том же шаге;

- затраты, осуществляемые на том же шаге; - эффект, достигаемый на n – ом шаге расчета;

- эффект, достигаемый на n – ом шаге расчета;

- капиталовложения на n – ом шаге;

- капиталовложения на n – ом шаге; - сумма дисконтированных капиталовложений.

- сумма дисконтированных капиталовложений. ) представляет собой ту норму дисконта, при которой величина приведенных эффектов равна приведенным капиталовложениям.

) представляет собой ту норму дисконта, при которой величина приведенных эффектов равна приведенным капиталовложениям.

пороговая выручка;

пороговая выручка;  условно постоянные издержки;

условно постоянные издержки;  коэффициент покрытия.

коэффициент покрытия. =4 773 911,86-105 990,22=4 667 921,64 $/кв. (

=4 773 911,86-105 990,22=4 667 921,64 $/кв. ( - переменные издержки;

- переменные издержки;  - выручка).

- выручка).

4 667 921,64/4 773 911,86=0,9778.

4 667 921,64/4 773 911,86=0,9778. 2 953 419,97/0,9778=3 020 474,5 $/кв.

2 953 419,97/0,9778=3 020 474,5 $/кв.

(4 773 911,86-3 020 474,5)/4 773 911,86

(4 773 911,86-3 020 474,5)/4 773 911,86  100%=36,7 %.

100%=36,7 %.