Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Организационная структура бухгалтерскго аппарата

Согласно Закону о бухгалтерском учете ответственность за организацию бухгалтерского учета, соблюдение законодательства при выполнении хозяйственных операций несет руководитель организации и другие ответственные за организацию бухгалтерского учета лица, которые в зависимости от объема учетной работы могут: а) учредить бухгалтерскую службу как структурное подразделение, возглавляемое главным бухгалтером; б) ввести в штат должность бухгалтера; в) передать на договорных началах ведение бухгалтерского учета централизованной бухгалтерии, специализированной организации или бухгалтеру-специалисту; г) вести бухгалтерский учет лично. Случаи, предусмотренные в подпунктах «б», «в» и «г», рекомендуется применять в организациях, относящихся по законодательству Российской Федерации к субъектам малого предпринимательства. Целесообразная организация бухгалтерского учета основана: • на организационно-правовой форме юридического лица, законоположениях, инструкциях и других регламентирующих документах по учету и отчетности; • на установлении наиболее рациональных взаимоотношений производственных участков с бухгалтерией; • на определении объема бухгалтерской информации; • на рациональном распределении функциональных обязанностей между персоналом учетного аппарата. Бухгалтерия является самостоятельной структурной единицей организации, и ее количественный состав зависит от размеров организации, видов предпринимательской деятельности, организации и технологии производства, наличия структурных подразделений и их территориального расположения, квалификации персонала бухгалтерии. В современных условиях сложились три основных типа организации структуры бухгалтерии: линейная (иерархическая), вертикальная (линейно-штабная) и комбинированная (функциональная). При линейной структуре работники бухгалтерии подчиняются непосредственно главному бухгалтеру. Данная структура предусматривает централизацию бухгалтерского учета, которая предполагает обобщение учетных данных в главной бухгалтерии, что позволяет рационально организовать труд персонала бухгалтерии. Такая структура бухгалтерии применяется в небольших организациях (рис. 2.33).

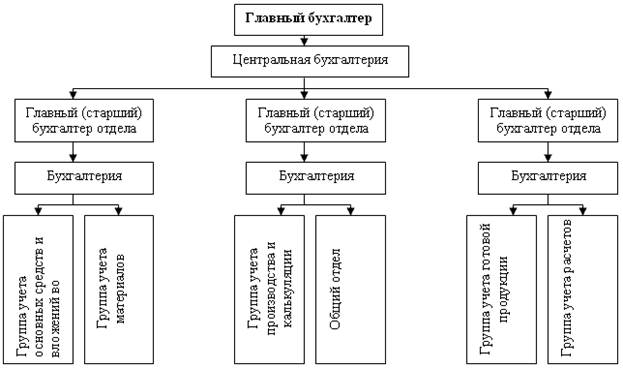

Рис. 2.33. Схема линейной структуры бухгалтерии с централизованной организацией учета При вертикальной структуре в бухгалтерии создаются промежуточные звенья управления (отделы), возглавляемые старшими бухгалтерами. Персонал бухгалтерии подчиняется непосредственно старшим бухгалтерам соответствующих отделов (звеньев управления). Данная модель структуры бухгалтерии применяется в средних и крупных организациях (рис. 2.34).

Рис. 2.34. Схема вертикальной структуры бухгалтерии При комбинированной структуре специальные структурные подразделения бухгалтерии (по центрам ответственности и другим организационным структурам) выполняют замкнутый цикл работ. Права главного бухгалтера в этом случае передаются руководителямподразделений бухгалтерий в пределах установленной компетентности. Такая структура аппарата бухгалтерии применяется в холдинговых компаниях, в которых созданы центры ответственности на базе организации внутрихозяйственной кооперации, аренды (рис. 2.35).

Рис. 2.35. Схема комбинированной структуры бухгалтерии с децентрализованной организацией учета Данная схема предполагает децентрализацию бухгалтерского учета, которая состоит в том, что в отдельных бизнес-единицах не только оформляются первичные документы, нои ведется синтетический и аналитический учет, составляются бухгалтерские балансы и отчеты, которые сдаются в главную бухгалтерию. Персонал главной бухгалтерии осуществляет контроль за работой бухгалтерии бизнес-единиц холдинга. Таким образом, децентрализация учета используется там, где она неизбежна в силу территориальной или оперативно-управленческой обособленности подразделений и служб организации. Таким образом, организация выбирает варианты ведения бухгалтерского учета, принимая во внимание специфические особенности деятельности организации и других влияющих факторов, а также самостоятельно разрабатывает систему, организационную структуру бухгалтерии.

|

|||||

|

|

Последнее изменение этой страницы: 2017-01-24; просмотров: 437; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.133.108.241 (0.005 с.) |